Cách đây 10 - 15 năm khi ngân hàng số chưa phát triển rực rỡ như hiện tại thì tính địa phương trong hệ thống tài chính vẫn còn rõ nét. Khi đó, khu vực phía Nam vẫn được coi là thị trường áp đảo của bộ ba tư nhân: ACB, Sacombank, Eximbank.

Đây cũng là những ngân hàng tư nhân thế hệ đầu ở Việt Nam, được thành lập sau khi Hội đồng Nhà nước ban hành pháp lệnh về ngân hàng năm 1990. Trước năm 2012, cả ba ngân hàng đều nằm trong nhóm dẫn đầu khối tư nhân về lợi nhuận, tổng tài sản và mức độ nhận diện thương hiệu tại thị trường phía Nam. Tuy nhiên, vị thế “tam trụ” ấy không kéo dài mãi. Sau cú sốc giai đoạn 2011–2013 của toàn ngành về thanh khoản, vàng và bất động sản, mỗi ngân hàng bắt đầu hành trình khác nhau.

"Năm 2015 có thể nói là thời điểm mà hệ thống ngân hàng Việt Nam đã xử lý được đáng kể hậu quả của cuộc khủng hoảng trước đó và bước vào thời kỳ mới với chiến lược kinh doanh hoàn toàn khác biệt.

Đối với “bộ ba” ACB – Sacombank – Eximbank cũng vậy. Năm 2015 chứng kiến những dấu mốc quan trọng và định hình con đường riêng. Và 10 năm qua, con đường họ đi, có ngân hàng theo đúng kế hoạch, có ngân hàng rẽ đi những hướng không ngờ tới."

1. Vị thế trong hệ thống

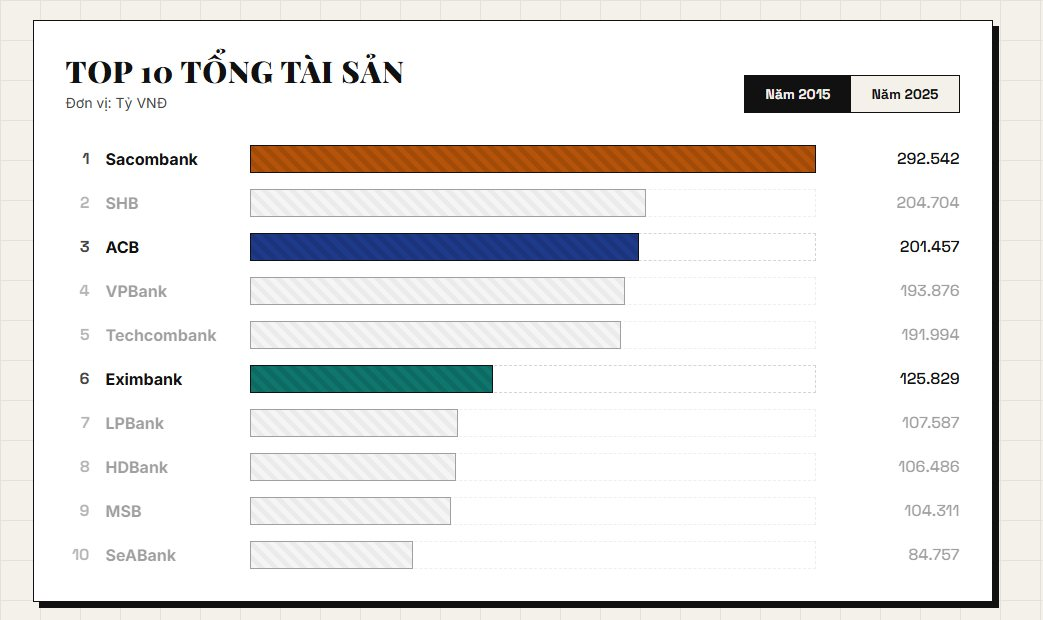

10 năm trôi qua, Sacombank đã đánh mất vị trí ngân hàng tư nhân lớn nhất Việt Nam và để nhiều ngân hàng khác vượt qua.

Năm 2015, sau khi nhận sáp nhập Ngân hàng Phương Nam, Sacombank có tổng tài sản hơn 292 nghìn tỷ đồng, cao nhất trong các ngân hàng tư nhân và vượt trội hơn hẳn các nhà băng còn lại, gấp rưỡi SHB, ACB, VPBank, Techcombank ở thời điểm đó. Còn năm 2025, Sacombank tụt xuống còn vị trí thứ 5, không chỉ đứng sau VPBank, Techcombank, ACB mà còn đứng sau HDBank.

ACB trong khi đó ghi nhận quy mô mở rộng gấp 5 lần trong 10 năm. Ngân hàng này vẫn giữ vững vị trí Top 3 về tổng tài sản nhà băng tư nhân. Năm 2025 cũng là lần đầu tiên ACB cùng với Techcombank và VPBank bước vào câu lạc bộ tổng tài sản trên 1 triệu tỷ đồng.

Eximbank thì ngày càng lùi sâu trong bảng xếp hạng. Tổng tài sản ngân hàng chỉ tăng hơn 2 lần dù 10 năm đã trôi qua. Năm 2020, Eximbank chính thức rớt khỏi Top 10 ngân hàng tư nhân lớn nhất. Và thứ hạng rơi từ vị trí thứ 6 (năm 2015) xuống thứ 14 (năm 2025).

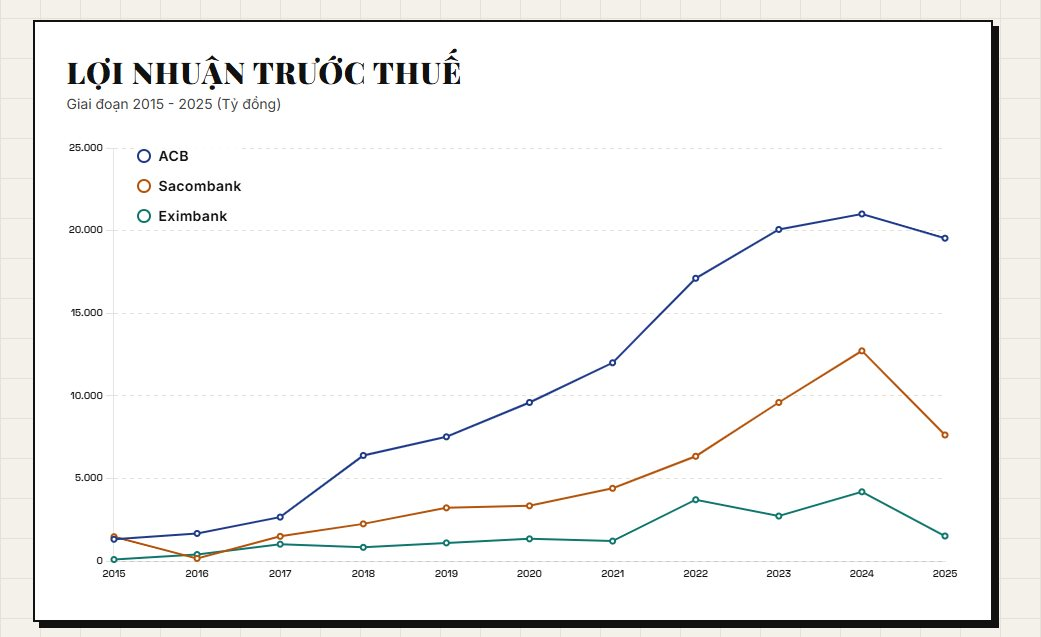

Về lợi nhuận, ACB ghi nhận lợi nhuận tăng trưởng liên tục và bền vững từ 1.314 tỷ (2015) lên mức đỉnh hơn 21.000 tỷ (2024) trước khi điều chỉnh nhẹ năm 2025.

Tại Sacombank, sau giai đoạn khó khăn (lợi nhuận 2016 chỉ còn 156 tỷ), ngân hàng đã có sự hồi phục mạnh mẽ từ năm 2022-2024. Tuy nhiên, lợi nhuận năm 2025 bất ngờ sụt giảm đáng kể.

Lợi nhuận của Eximbank rất trồi sụt, thường xuyên ở mức thấp so với quy mô vốn. Đỉnh cao là năm 2024 (4.188 tỷ) nhưng lại giảm sâu vào năm 2025 (1.512 tỷ).

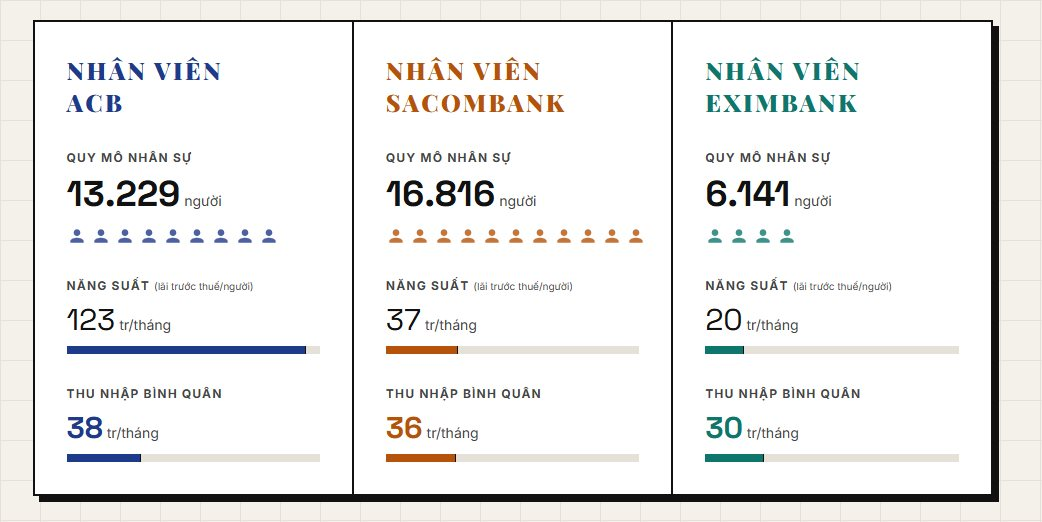

Thu nhập bình quân nhân viên ACB tăng dần đều trong 10 năm qua, từ mức 14,8 triệu đồng/tháng năm 2015, nay đã đạt 38 triệu đồng/tháng, nằm trong nhóm cao nhất thị trường.

Thu nhập bình quân nhân viên Sacombank cũng có sự bứt phá mạnh những năm gần đây, đến cuối năm 2025 đạt 36 triệu đồng/tháng.

Eximbank tăng từ 15,0 triệu (2015) lên đỉnh 31,1 triệu (2022) nhưng giảm mạnh xuống 20,9 triệu (2023) rồi hồi phục lên 30,2 triệu (2025).

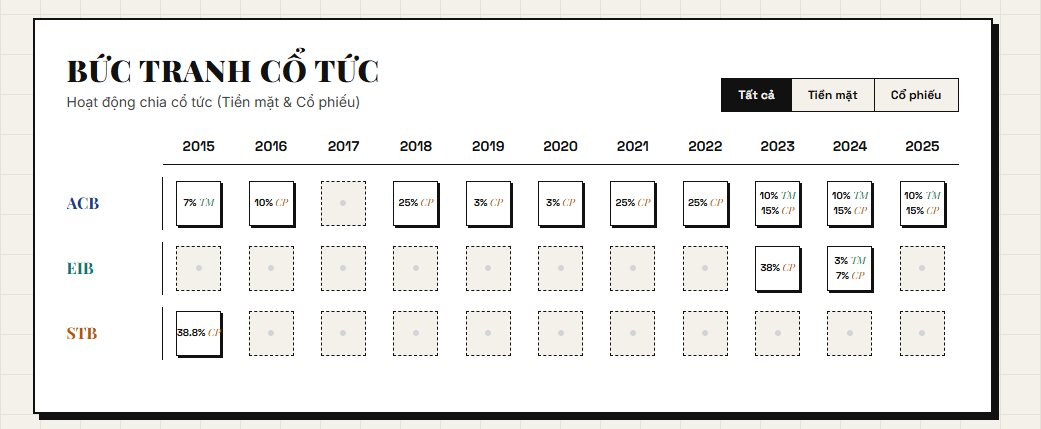

Về hoạt động chia cổ tức, ACB chỉ gián đoạn vào năm 2017, còn lại các năm đều có chia cổ tức bằng cổ phiếu, đặc biệt từ năm 2022 đến nay, ngân hàng duy trì cổ tức tiền mặt tỷ lệ 10% mỗi năm.

Eximbank ngay sau khi ổn định thượng tầng cũng trở lại với hoạt động chia cổ tức bằng cổ phiếu năm 2023. Trong khi Sacombank suốt 10 năm qua chưa một lần chia cổ tức, do chưa hoàn thành đề án tái cơ cấu.

2. Những con đường riêng

Vậy chuyện gì đã xảy ra trong 10 năm qua, khiến vị thế của những ngân hàng này thay đổi nhiều đến vậy?

ACB

Hình ảnh mà ACB để lại sâu đậm trong 10 năm qua là ngân hàng bán lẻ hàng đầu Việt Nam với hoạt động kinh doanh lành mạnh.

Eximbank

10 năm qua của Eximbank có thể ví như một "bộ phim" đầy kịch tính với những xung đột quyền lực chưa từng có trong lịch sử ngành ngân hàng Việt Nam, đan xen giữa những nỗ lực tái thiết đầy gian truân.

Sacombank

Thập kỷ 2015 - 2025 của Sacombank là một hành trình đầy kịch tính với những nốt thăng trầm nối tiếp, mở đầu bằng một tham vọng bành trướng quy mô đầy táo bạo nhưng để lại những hệ lụy lâu dài.

3. Kế hoạch kinh doanh năm 2026

Năm 2026 là năm Việt Nam mở đầu kế hoạch 5 năm 2026–2030 với mục tiêu tăng trưởng GDP đột phá trên 10%. Tuy nhiên, nền kinh tế đối mặt với "cơn gió ngược" từ sự bất ổn địa chính trị toàn cầu và xu hướng bảo hộ thương mại. Trong bối cảnh đó, các ngân hàng Việt Nam đang phải cân bằng giữa mục tiêu lợi nhuận và chiến lược phòng thủ bền vững.

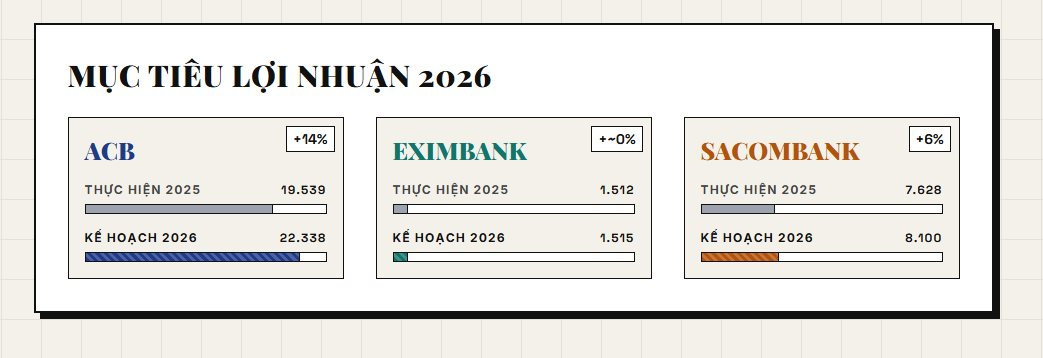

ACB: Sau một năm 2025 chấp nhận sụt giảm lợi nhuận để đồng hành cùng khách hàng và bảo vệ thị phần, ACB bước vào năm 2026 với kế hoạch lãi trước thuế đạt 22.338 tỷ đồng, tăng 14%. Kết quả quý 1 đạt 5.400 tỷ đồng (tương đương 24% kế hoạch) cho thấy sự khởi đầu đầy khả quan. Chủ tịch Trần Hùng Huy nhấn mạnh rằng việc "hy sinh" lợi nhuận ngắn hạn trước đó thực chất là một sự tái phân bổ có chủ đích, chuyển một phần lợi ích để đầu tư cho sự ổn định và bền vững trong tương lai.

Bước sang năm 2026, môi trường hoạt động được dự báo còn nhiều khó khăn. Trước bức tranh đó, Hội đồng quản trị xác định năm 2026 sẽ là năm ACB củng cố năng lực phòng thủ một cách toàn diện, đồng thời tăng tốc triển khai chiến lược 5 năm 2025 – 2030.

Eximbank: Trước khi cuộc xung đột tại Iran leo thang, Eximbank đưa ra kế hoạch kinh doanh khá tham vọng cho năm 2026. Hồi tháng 3/2026, ngân hàng dự kiến lợi nhuận trước thuế năm 2026 đạt hơn 4.000 tỷ đồng, tăng 169% so với kết quả thực hiện năm 2025. Tuy nhiên, theo tài liệu dự kiến trình ĐHĐCĐ tới đây, Eximbank đã điều chỉnh lợi nhuận mục tiêu của năm 2026 là 1.515 tỷ đồng, đi ngang so với năm 2025.

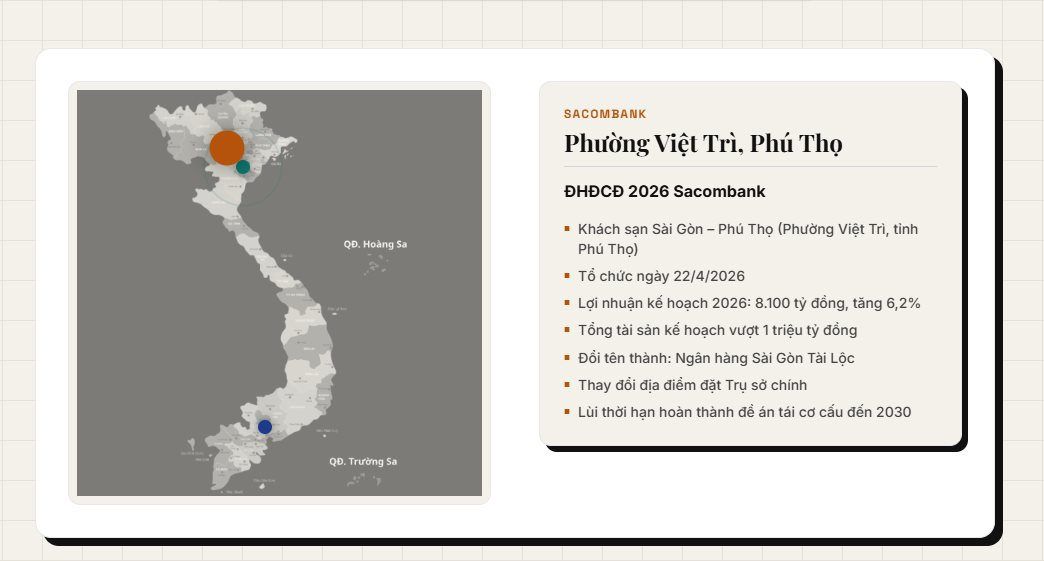

Sacombank: Ngân hàng dự kiến đặt mục tiêu năm 2026 lãi 8.100 tỷ đồng lợi nhuận trước thuế, tăng 6,2% so với kết quả thực hiện năm 2025 nhưng con số này thấp hơn 45% so với kế hoạch năm trước. Tổng tài sản dự kiến tăng 10,2%, qua đó đưa quy mô tài sản vượt mốc 1 triệu tỷ đồng.

Về cổ tức, ACB đề xuất chia cổ tức tỷ lệ 20% trong năm nay, trong đó chia cổ tức tiền mặt tỷ lệ 7% và bằng cổ phiếu tỷ lệ 13%. Eximbank không chia cổ tức vì mục đích củng cố năng lực tài chính để tăng trưởng và phát triển bền vững. Trong khi cổ tức với cổ đông Sacombank là chuyện khó xảy ra trong năm 2026 và thậm chí là nhiều năm tới khi ngân hàng đang muốn gia hạn đề án tái cơ cấu đến 2030.

Năm 2026 mở ra với những chiến lược mang tính bước ngoặt của cả ba. Trong khi ACB đang tăng tốc cho mục tiêu "Tập đoàn tài chính hiệu quả", Eximbank gây bất ngờ với quyết định Bắc tiến, thì Sacombank đứng trước cuộc lột xác toàn diện.

Điều thú vị nhất là sự dịch chuyển về mặt địa lý trong việc tổ chức Đại hội đồng cổ đông (ĐHĐCĐ) năm 2026 - sự kiện phản ánh rõ nét tham vọng và định hướng chiến lược của từng ngân hàng. Ba ngân hàng từng là “tam trụ” phương Nam nay đã phân tán hội nghị quan trọng nhất năm ra 3 tỉnh thành khác nhau.

.png "Khóa đào tạo nghiệp vụ thẩm định giá K178 của VVA khai giảng tại Đà Nẵng")

.png "Hội Thẩm định giá Việt Nam khai giảng khóa đào tạo nghiệp vụ thẩm định giá K177 tại TP.HCM")

.png "Fed gửi thông điệp tới Quốc hội Mỹ, hé lộ kịch bản lãi suất mới")

.png "Tác giả Cha giàu Cha nghèo cảnh báo lời 'tiên tri' 24 năm trước sắp thành sự thật, cuộc khủng hoảng tệ nhất lịch sử đến gần: Thực hư ra sao?")