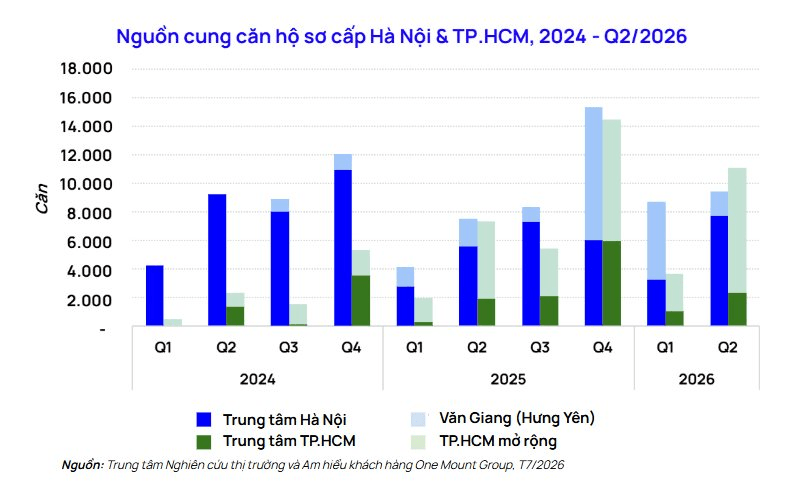

Nguồn cung tăng trưởng với động lực từ trung tâm Hà Nội và Bình Dương (cũ)

Trong Quý 2/2026, theo Trung tâm Nghiên cứu Thị trường & Am hiểu Khách hàng One Mount Group, thị trường chung cư sơ cấp tại Hà Nội và TP.HCM đều ghi nhận sự cải thiện rõ rệt về nguồn cung so với quý đầu năm.

Cụ thể, tại Hà Nội, tổng nguồn cung mở mới đạt khoảng 9.300 căn, tăng 6% theo quý và tăng 23% so với cùng kỳ năm ngoái. Đáng chú ý, khu vực trung tâm ghi nhận sự trở lại của một dự án quy mô lớn sau nhiều năm vắng bóng - Hanoi Seasons Garden, chiếm tới 92% nguồn cung mới tại khu vực này.

Trong khi đó, tại TP.HCM, nguồn cung mở mới đạt khoảng 11.000 căn, tăng 51% so với cùng kỳ năm trước. Phần lớn nguồn cung mới tập trung tại Bình Dương (cũ) với hơn 7.000 căn, tương đương với 66% tổng lượng mở bán toàn thị trường. Bên cạnh đó, sản phẩm chung cư tại Bình Dương (cũ) đang dần được nâng cấp với chất lượng hoàn thiện, tiêu chuẩn bàn giao cao cấp và sự tham gia của nhiều chủ đầu tư nước ngoài, tiêu biểu như dự án Monrei Saigon, Orchard Collection, Lusso Saigon...

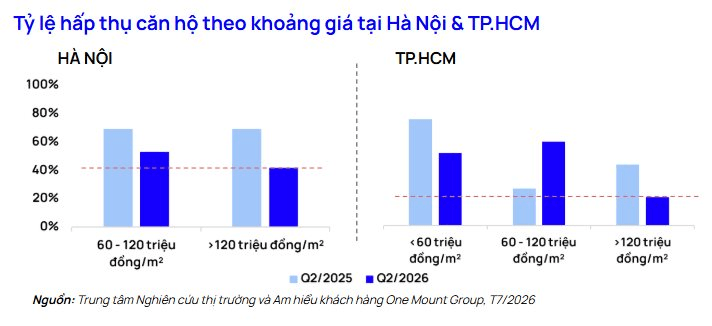

Người mua thận trọng hơn, phân khúc dưới 120 triệu đồng/m² dẫn dắt thanh khoản

Dưới tác động của bối cảnh kinh tế vĩ mô, sức cầu thị trường trong quý 2/2026 có dấu hiệu chững lại so với quý trước. Tuy nhiên, thay vì suy giảm đồng đều, thanh khoản đang phân hóa rõ nét: các dự án dưới 120 triệu đồng/m² tiếp tục ghi nhận tốc độ hấp thụ tích cực, trong khi nhóm giá cao hơn 120 triệu/m² đối mặt với quá trình bán hàng kéo dài hơn.

Tại Hà Nội, thị trường tiêu thụ 7.100 căn hộ, giảm 3% theo quý và giảm 8% theo năm. Tỷ lệ hấp thụ trong quý đạt 50%, giảm 18% so với cùng kỳ năm 2025. Đáng chú ý, các dự án mức giá trên 120 triệu đồng/m² ghi nhận tốc độ thanh khoản chậm lại với tỷ lệ hấp thụ chỉ đạt 53%, thấp hơn đáng kể so với cùng kỳ năm ngoái (69%).

Tại TP.HCM, thị trường ghi nhận 9.500 căn giao dịch, tăng 16% so với cùng kỳ năm trước. Tuy nhiên, tỷ lệ hấp thụ chỉ đạt khoảng 50%, giảm 2% so với quý 1/2025. Trong đó, dự án trong phân khúc giá từ 60-120 triệu đồng/m² giữ vai trò chủ đạo, chiếm 53% tổng giao dịch toàn thị trường và đạt tỷ lệ hấp thụ 59%. Ngược lại, tỷ lệ hấp thụ của nhóm sản phẩm có mức giá trên 120 triệu đồng/m² chỉ đạt 20%.

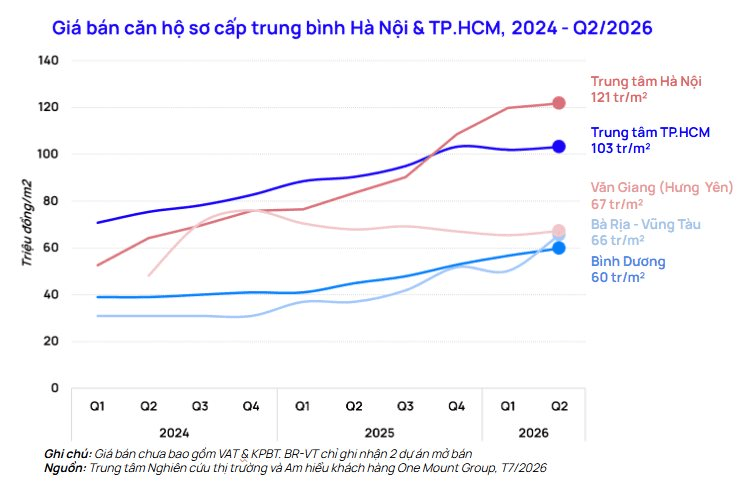

Giá bán sơ cấp Hà Nội tăng trở lại, trong khi TP.HCM phân hóa giữa trung tâm và khu vực mở rộng

Nhận thấy nhu cầu chững lại, nhiều chủ đầu tư đã chủ động điều chỉnh chiến lược bán hàng trong quý 2/2026. Một số dự án ghi nhận mức giá mở bán chính thức thấp hơn so với mức dự kiến công bố trước đó, đồng thời áp dụng các chính sách hỗ trợ như giãn tiến độ thanh toán và ưu đãi lãi suất lên tới 5 năm nhằm nâng cao khả năng tiếp cận của người mua.

Tại trung tâm Hà Nội, giá bán trung bình trong quý 2/2026 đạt 121 triệu đồng/m², đi ngang so với quý trước và tăng 46% so với cùng kỳ năm ngoái. Trong khi đó, khu vực Văn Giang (Hưng Yên) ghi nhận mức giá trung bình khoảng 67 triệu đồng/m², tăng nhẹ 3% theo quý, tiếp tục duy trì vai trò là vùng giá thấp của thị trường. Mức giá này giúp khu vực tiếp tục giữ lợi thế cạnh tranh về khả năng tiếp cận, đặc biệt với nhóm khách hàng mua ở thực đang có xu hướng dịch chuyển ra ngoài khu vực trung tâm để tìm kiếm sản phẩm phù hợp hơn về ngân sách.

Mặt bằng giá sơ cấp tại TP.HCM trong quý 2/2026 tiếp tục ghi nhận sự phân hóa theo khu vực. Tại khu trung tâm, giá bán sơ cấp đạt khoảng 103 triệu đồng/m², duy trì tương đối ổn định so với quý trước. Ngược lại, khu vực Bình Dương (cũ) đạt khoảng 60 triệu đồng/m², tăng 5% theo quý và 33% so với cùng kỳ năm trước, phản ánh kỳ vọng của các chủ đầu tư vào tiềm năng phát triển của khu vực sau khi sáp nhập vào TP.HCM.

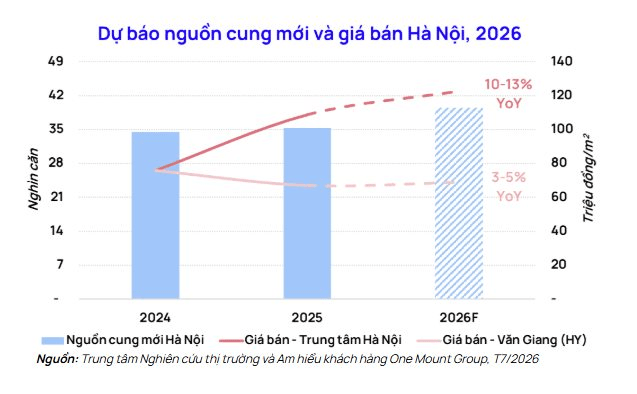

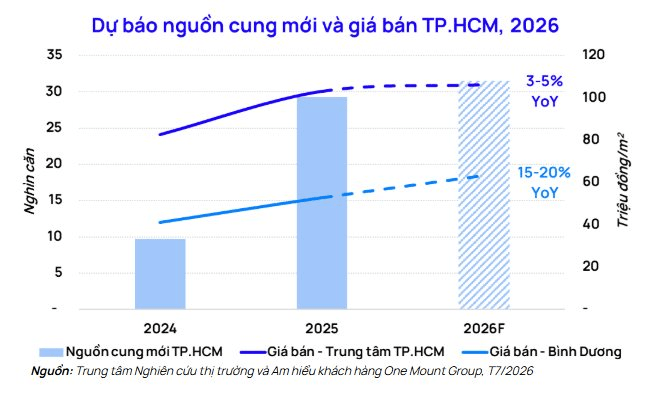

Nguồn cung cả năm 2026 dự báo đạt hơn 35.000 căn tại Hà Nội và hơn 30.000 căn tại TP.HCM

Nửa cuối năm 2026, thị trường sơ cấp tại Hà Nội và TP.HCM được dự báo sẽ tiếp tục ghi nhận nguồn cung mới gia tăng khi nhiều dự án đang trong giai đoạn hoàn thiện để đủ điều kiện ra hàng. Trong 6 tháng cuối năm 2026, Hà Nội được dự báo sẽ bổ sung thêm khoảng 17.000–23.000 căn hộ mới, nâng tổng lượng mở bán cả năm lên mức 35.000–40.000 căn. Giá bán trung tâm Hà Nội dự kiến tăng trưởng 10 - 13%, trong khi khu vực Văn Giang (Hưng Yên) dự báo tăng nhẹ 3-5% so với năm ngoái nhờ ra mắt nhiều dự án mới có mức giá hợp lý.

Trong 6 tháng cuối năm 2026, TP.HCM dự kiến sẽ bổ sung thêm khoảng 15.000–20.000 căn hộ mới, đưa tổng nguồn cung mở bán cả năm lên khoảng 30.000–35.000 căn. Tuy nhiên, giá bán tại trung tâm TP.HCM dự kiến duy trì tương đối ổn định, với mức tăng 3-5% so với 2025. Trong khi đó, khu vực Bình Dương (cũ) được dự báo sẽ có mức tăng trưởng giá nhanh hơn (khoảng 15-20% so với năm trước), nhờ có sự tham gia của các chủ đầu tư nước ngoài với các dự án có tiêu chuẩn hoàn thiện ngày càng cao cấp hơn.

Trung tâm Nghiên cứu thị trường và Am hiểu khách hàng One Mount Group nhận định: “Trước những biến động của nền kinh tế vĩ mô, thị trường bất động sản đang ghi nhận sự chuyển dịch rõ rệt trong tâm lý và hành vi của người mua nhà. Thay vì phụ thuộc lớn vào đòn bẩy tài chính như giai đoạn trước, dòng tiền hiện tại đang có xu hướng ưu tiên các sản phẩm mức giá phù hợp, chất lượng phát triển tốt và có khả năng đáp ứng nhu cầu ở thực sẽ tiếp tục là nhóm dẫn dắt thanh khoản trong thời gian tới.”