Theo Báo cáo Nghiên cứu Thị trường Bất động sản tháng 01/2026 của DXS-FERI, bức tranh toàn thị trường đang cho thấy giai đoạn tái cân bằng rõ nét giữa cung – cầu và chi phí vốn.

Tháng đầu năm ghi nhận kết quả giải ngân đầu tư công đạt hơn 19.133 tỷ đồng, tăng 84% so với cùng kỳ. Hàng loạt dự án hạ tầng trọng điểm như sân bay Long Thành, các tuyến vành đai Hà Nội, vành đai TP.HCM hay cao tốc Biên Hòa – Vũng Tàu được đẩy mạnh triển khai, tạo nền tảng tích cực cho thị trường địa ốc trung và dài hạn. Đây được xem là lực đỡ quan trọng cho niềm tin của nhà đầu tư trong bối cảnh các yếu tố tài chính đang có nhiều biến động.

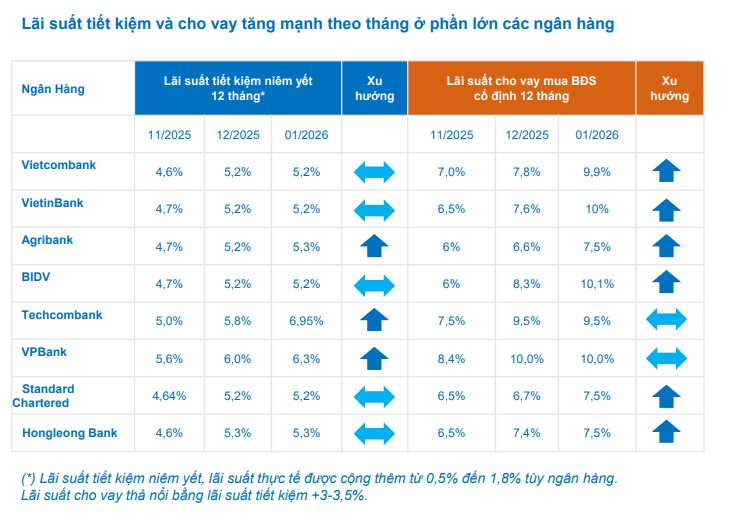

Ở chiều ngược lại, áp lực chi phí vốn đang hiện hữu rõ rệt. Lãi suất huy động 12 tháng tại nhiều ngân hàng tăng lên mức 5,2–6,95%/năm; lãi suất cho vay mua bất động sản cố định 12 tháng phổ biến ở mức 9–10%/năm. Diễn biến này tác động trực tiếp đến quyết định vay vốn của người mua nhà, đặc biệt là nhóm đầu tư sử dụng đòn bẩy tài chính. Trong khi đó, vàng trở thành kênh đầu tư tăng trưởng mạnh nhất trong tháng, phản ánh xu hướng dịch chuyển dòng tiền sang tài sản phòng thủ.

Về nguồn cung, thị trường bất động sản ghi nhận lượng sản phẩm mới tập trung chủ yếu tại miền Bắc và miền Nam, chiếm khoảng 78% tổng nguồn cung cả nước. Đáng chú ý, phân khúc căn hộ tiếp tục chiếm ưu thế tuyệt đối khi chiếm tới 94% tổng nguồn cung mới. Cơ cấu sản phẩm cho thấy xu hướng rõ ràng: cao tầng tiếp tục dẫn dắt thị trường, trong khi phân khúc thấp tầng và đất nền xuất hiện chọn lọc tại những khu vực có quy hoạch hạ tầng đồng bộ.

Tại miền Bắc, thị trường ghi nhận khoảng 2.700 sản phẩm mới, với tỷ lệ hấp thụ trung bình đạt 47%. Hà Nội và các tỉnh giáp ranh tiếp tục là tâm điểm nguồn cung. Mặt bằng giá căn hộ cao cấp dao động từ 85–145 triệu đồng/m² (gồm VAT), trong khi phân khúc vừa túi tiền ghi nhận mức khoảng 35 triệu đồng/m², tạo lực cầu tốt hơn trong bối cảnh lãi suất tăng. Dù thanh khoản có phần chậm lại do yếu tố cận Tết, các dự án sở hữu vị trí tốt và chính sách ân hạn gốc lãi dài hạn vẫn duy trì sức hút.

Tại miền Trung, khoảng 1.050 sản phẩm mới được đưa ra thị trường, tỷ lệ hấp thụ đạt 45%. Thanh khoản có sự phân hóa giữa các địa phương, song những dự án có tiện ích nổi bật hoặc chính sách tài chính đột phá như ân hạn nợ gốc lên đến 5 năm, miễn lãi 24 tháng vẫn ghi nhận giao dịch ổn định. Mặt bằng giá bán dao động từ 45–95 triệu đồng/m² tùy khu vực, duy trì lợi thế cạnh tranh so với các thị trường lớn.

Khu vực miền Nam ghi nhận khoảng 2.200 sản phẩm mới, chủ yếu tập trung tại TP.HCM. Dù nguồn cung giảm so với các giai đoạn trước, tỷ lệ hấp thụ vẫn đạt khoảng 57%. Một số dự án đạt mức hấp thụ 67–70% nhờ lịch thanh toán giãn tiến độ và chính sách ân hạn gốc đến 48 tháng. Giá bán tiếp tục phân hóa rõ rệt: phân khúc trung cấp dao động 36–38 triệu đồng/m²; trung – cao cấp từ 70–85 triệu đồng/m²; phân khúc hạng sang vượt 125 triệu đồng/m². Thị trường TP.HCM đang bước vào giai đoạn chọn lọc mạnh mẽ, khi người mua ưu tiên pháp lý minh bạch, tiến độ đảm bảo và chủ đầu tư uy tín thay vì đầu cơ ngắn hạn.

Tại miền Tây, nguồn cung khá hạn chế với khoảng 300 sản phẩm mới nhưng tỷ lệ hấp thụ đạt tới 73% – cao nhất cả nước. Các dự án có pháp lý hoàn chỉnh, hưởng lợi từ quy hoạch hạ tầng và sở hữu mức giá 26–32 triệu đồng/m² ghi nhận phản ứng tích cực từ thị trường. Điều này cho thấy nhu cầu thực vẫn hiện hữu tại những khu vực có mặt bằng giá hợp lý và tiềm năng tăng trưởng hạ tầng rõ ràng.

Bức tranh tháng 1/2026 cho thấy thị trường bất động sản đang trong giai đoạn thích nghi với mặt bằng lãi suất mới. Áp lực chi phí vốn tạo ra thách thức ngắn hạn, song đầu tư công tăng tốc và nguồn cung được chuẩn bị dồi dào trong quý I/2026 đang tạo kỳ vọng cho chu kỳ hồi phục sau Tết.

Trong bối cảnh hiện tại, bất động sản không còn là cuộc chơi của đòn bẩy cao và lướt sóng nhanh, mà chuyển dần sang giai đoạn đề cao giá trị thực, pháp lý minh bạch và chiến lược tài chính bền vững.

.jpg "Từ “thiết kế đẹp” đến “thiết kế để sống”: Masterise Homes định chuẩn \"sống hàng hiệu\" tại giải thưởng kiến trúc châu Á")

.jpg "FECON triển khai dự án nhà ở xã hội hơn 1.200 tỷ đồng tại tỉnh được mệnh danh “đệ nhất danh trà” Việt Nam")

.jpg "Ông Đỗ Thành Nhân hiện diện tại công ty thứ 3 sau khi tái xuất “chứng trường”: Doanh nghiệp lỗ lũy kế gần 528 tỷ, cổ phiếu 1.300 đồng và nguy cơ mất tư cách đại chúng")

: Mục tiêu doanh thu giảm 76%, ứng viên HĐQT do nhóm cổ đông sở hữu hơn 10% vốn đề cử không được thông qua")