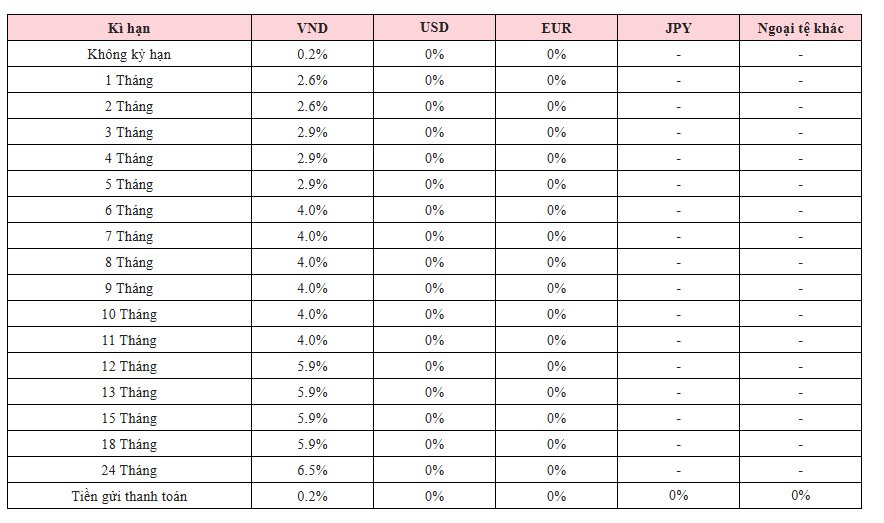

Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank) vừa tăng lãi suất huy động ở nhiều kỳ hạn. Trong đó, lãi suất tiền gửi cao nhất hiện đạt 6,5%/năm tại kỳ hạn 24 tháng, tăng mạnh so với mức 5,3%/năm trước đó.

Theo biểu lãi suất mới, lãi suất kỳ hạn 1 – 2 tháng được nâng từ 2,4%/năm lên 2,6%/năm, tương đương mức tăng 0,2 điểm %.

Đối với nhóm kỳ hạn 3 – 5 tháng, lãi suất tăng từ 2,7%/năm lên 2,9%/năm, cũng tăng 0,2 điểm % so với biểu lãi suất trước đó.

Agribank cũng điều chỉnh lãi suất huy động từ 3,8%/năm lên 4,0%/năm đối với các kỳ hạn từ 6 – 11 tháng, tương đương mức tăng 0,2 điểm %.

Đối với nhóm kỳ hạn dài, mức điều chỉnh tăng mạnh hơn so với các kỳ hạn ngắn.

Cụ thể, lãi suất tiền gửi các kỳ hạn 12 – 18 tháng được nâng từ 5,2%/năm lên 5,9%/năm, tương đương mức tăng 0,7 điểm %.

Đáng chú ý, lãi suất kỳ hạn 24 tháng tăng mạnh từ 5,3%/năm lên 6,5%/năm, tức tăng tới 1,2 điểm %, trở thành mức lãi suất cao nhất trong biểu niêm yết mới của Agribank.

Trước Agribank, nhóm ngân hàng thương mại nhà nước gồm BIDV, Vietcombank và VietinBank cũng đã đồng loạt tăng mạnh lãi suất huy động ở các kỳ hạn từ 12 tháng trở lên. Cụ thể, các ngân hàng này đã nâng lãi suất tiền gửi kỳ hạn 12 tháng từ 5,2%/năm lên 5,9%/năm, đồng thời tăng mạnh lãi suất kỳ hạn 24 – 36 tháng từ 5,3%/năm lên 6,5%/năm.

Việc nhóm ngân hàng thương mại nhà nước đồng loạt điều chỉnh tăng lãi suất huy động được đánh giá là sẽ tác động lan tỏa mạnh tới mặt bằng lãi suất trên thị trường. Hiện bốn ngân hàng quốc doanh hiện đang nắm giữ hơn 40% tổng tiền gửi của toàn hệ thống, do đó mọi thay đổi về chính sách lãi suất của nhóm này thường có tính định hướng đối với mặt bằng lãi suất chung.

Khi Big4 tăng lãi suất, áp lực cạnh tranh huy động vốn sẽ gia tăng đối với các ngân hàng tư nhân, buộc nhiều nhà băng phải điều chỉnh theo để giữ chân dòng tiền gửi, từ đó kéo mặt bằng lãi suất thị trường đi lên trên diện rộng.

Trước đó, một loạt ngân hàng tư nhân đã tăng lãi suất huy động trong tháng 3 với sự góp mặt của hầu hết ngân hàng lớn như MB, VPBank, Techcombank, Sacombank, SHB.

Theo đó, lãi suất huy động niêm yết được nâng phổ biến từ 0,5–1 điểm % tùy kỳ hạn, với mức tăng mạnh nhất thường tập trung ở nhóm kỳ hạn từ 6 tháng trở lên. Trong khi đó, lãi suất ngắn hạn dưới 6 tháng hầu hết đều đã niêm yết ở mức kịch trần theo trần 4,75%/năm theo quy định.

Đáng chú ý, mặt bằng lãi suất huy động thực tế tại nhiều ngân hàng đang cao hơn nhiều so với mức niêm yết trên website, khi một số chi nhánh chào khách mức lãi suất trên 8%/năm.

Theo giới phân tích, nguyên nhân khiến lãi suất huy động tăng mạnh trong thời gian gần đây xuất phát từ nhiều yếu tố đồng thời. Trước hết, nhu cầu vốn của hệ thống ngân hàng đang có dấu hiệu gia tăng khi bước vào chu kỳ đẩy mạnh tăng trưởng tín dụng đầu năm. Việc nâng lãi suất là biện pháp nhằm cải thiện cơ cấu nguồn vốn, đảm bảo tỷ lệ an toàn thanh khoản và chuẩn bị dư địa cho hoạt động cho vay trong các quý tiếp theo.

Bên cạnh đó, mặt bằng lãi suất quốc tế vẫn duy trì ở mức cao trong thời gian dài, khiến chi phí vốn toàn cầu chưa giảm như kỳ vọng. Điều này tạo áp lực gián tiếp lên lãi suất trong nước, buộc các ngân hàng phải điều chỉnh chính sách huy động để duy trì sức cạnh tranh và ổn định dòng tiền.

Ngoài yếu tố vĩ mô, cạnh tranh huy động vốn trong hệ thống ngân hàng cũng đang gia tăng rõ rệt. Việc một số ngân hàng lớn tăng lãi suất đã tạo hiệu ứng lan tỏa, buộc các nhà băng khác phải điều chỉnh theo để giữ chân khách hàng, đặc biệt là nhóm ngân hàng tư nhân nhỏ.

Dự báo xu hướng trong thời gian tới, Chứng khoán Vietcombank (VCBS) duy trì quan điểm lãi suất huy động sẽ tiếp tục tăng do áp lực cân đối nguồn vốn trong hệ thống ngân hàng vẫn hiện hữu trong bối cảnh tăng trưởng tín dụng cao và nhu cầu giải ngân đầu tư công đặc biệt được đẩy mạnh trong năm 2026. Tuy nhiên, xu hướng tăng sẽ không diễn ra như giai đoạn trước. Áp lực chủ yếu xuất hiện tại các NHTMCP tư nhân quy mô vừa và nhỏ phụ thuộc lớn vào tiền gửi khách hàng và cơ cấu huy động vốn kém linh hoạt.

Tuy nhiên, VCBS cũng lưu ý căng thẳng địa chính trị ngày càng leo thang có thể kéo theo áp lực, phần nào làm hạn chế dư địa điều hành của Ngân hàng Nhà nước. Thậm chí, trong kịch bản tiêu cực, để đảm bảo tỷ giá và kiểm soát lạm phát, VCBS cho rằng lãi suất huy động có thể diễn ra đồng loạt tại tất cả các ngân hàng cả về tốc độ và quy mô điều chỉnh.

làm đại sứ toàn cầu vừa tung phiên bản màu mới: Đẹp tự nhiên mà dễ dùng")

.png "Giá vàng sẽ đi đâu về đâu sau đợt sụt mạnh?: Hàng loạt chuyên gia và ngân hàng dự báo bất ngờ")