Ngành chứng khoán bước vào năm 2025 với những động lực tăng trưởng mạnh mẽ. Tâm lý thị trường tích cực đã thúc đẩy sự gia tăng khối lượng giao dịch, giúp tăng lợi nhuận từ cho vay ký quỹ và hoạt động tự doanh. Chất lượng tài sản dần ổn định do tỷ lệ chậm trả trái phiếu giảm dần. Điều kiện thanh khoản nhìn chung vẫn duy trì ổn định, dù vay nợ ngắn hạn tăng lên.

Tỷ lệ chậm trả trái phiếu giảm dần

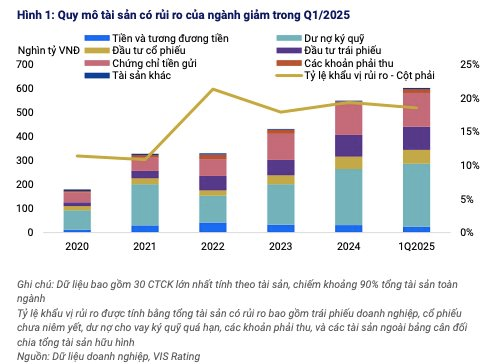

Quy mô tài sản có rủi ro cao của ngành giảm từ 21% năm 2024 xuống 19% tổng tài sản trong quý1/2025, chủ yếu do các CTCK quy mô lớn như MBS và TCBS giảm quy mô nắm giữ trái phiếu doanh nghiệp (TPDN).

Một số CTCK liên kết với ngân hàng tư nhân đã tăng cho vay ký quỹ các khách hàng lớn, làm gia tăng rủi ro tập trung. Tuy nhiên, rủi ro tài sản nhìn chung vẫn được kiểm soát nhờ tỷ lệ tài sản đảm bảo ở mức cao.

VIS Rating kỳ vọng rủi ro tài sản của ngành sẽ giữ ổn định trong năm 2025, khi tình trạng chậm trả trái phiếu giảm dần, giúp hạn chế rủi ro suy giảm trong danh mục đầu tư trái phiếu doanh nghiệp.

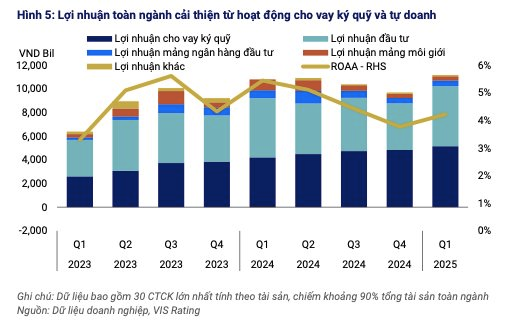

Lợi nhuận được cải thiện

Tỷ suất lợi nhuận trên tổng tài sản bình quân (ROAA) của ngành tăng lên 4,2% quý 1/2025, so với 3,7% quý 4/2024, nhờ lợi nhuận từ cho vay ký quỹ và tự doanh gia tăng.

Các CTCK quy mô lớn có mức tăng trưởng lợi nhuận cao từ các mảng kinh doanh cốt lõi, đơn cử như MBS tăng lợi nhuận từ cho vay ký quỹ, SSI gia tăng lợi nhuận từ các công cụ có thu nhập cố định, và TCBS tăng thu phí tư vấn phát hành trái phiếu.

ROAA của các công ty nhỏ và vừa (CTS, VIX, VDS) tăng 390 điểm cơ bản trong quý, đạt 5,5%, nhờ gia tăng lợi nhuận đầu tư cổ phiếu khi định giá thị trường cải thiện.

Trong số 30 công ty được phân tích, ORS là công ty duy nhất báo lỗ ròng trong quý 1/2025, do lỗ từ đầu tư cổ phiếu và trái phiếu doanh nghiệp.

“Chúng tôi kỳ vọng các công ty liên kết với ngân hàng tư nhân sẽ dẫn dắt tăng trưởng lợi nhuận trong năm 2025, tận dụng mạng lưới và nguồn vốn từ ngân hàng mẹ để mở rộng hoạt động cho vay ký quỹ và phân phối trái phiếu, hưởng lợi từ điều kiện thị trường thuận lợi”, báo cáo của VIS Rating nêu.

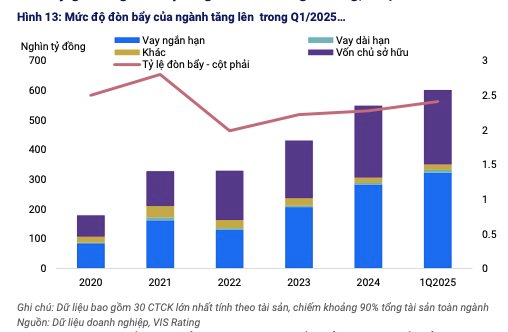

Đòn bẩy gia tăng để đáp ứng nhu cầu tăng trưởng

Mức độ đòn bẩy của ngành tăng lên 2,4 lần trong quý 1/2025, từ 2,2 lần vào cuối năm 2024, phản ánh sự gia tăng nợ vay nhằm thúc đẩy tăng trưởng kinh doanh, đặc biệt là mảng cho vay ký quỹ và đầu tư công cụ có thu nhập cố định.

Các công ty liên kết với ngân hàng đã tăng cường vay ngắn hạn để mở rộng các hoạt động liên quan đến đầu tư công cụ có thu nhập cố định như LPBS, cho vay ký quỹ (ví dụ: VPBANKS, VCBS), và khoản phải thu từ khách hàng như ORS.

Các công ty gần chạm hạn mức theo quy định, như HCM (giới hạn cho vay ký quỹ) và VND (giới hạn đầu tư trái phiếu), sẽ cần bổ sung vốn để duy trì tăng trưởng. ACBS là công ty duy nhất tăng vốn trong 3 tháng đầu năm 2025, tăng 30% tổng vốn chủ sở hữu.

.png)

VIS Rating kỳ vọng đòn bẩy tài chính của ngành sẽ ổn định trong năm 2025, khi nhiều công ty như LPBS, TCBS, KAFI, ORS, VDS thực hiện tăng vốn để thúc đẩy tăng trưởng, đồng thời đáp ứng các tỷ lệ yêu cầu theo quy định.

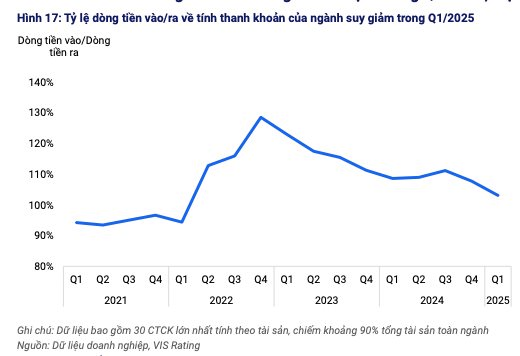

Theo nhận định của VIS Rating, tính thanh khoản của ngành nhìn chung vẫn ổn định trong quý 1/2025, mặc dù tăng sử dụng nguồn vốn ngắn hạn.

Tỷ lệ dòng tiền vào/dòng tiền ra của ngành giảm xuống 102% trong quý 1/2025, so với 108% năm 2024, phản ánh việc gia tăng vay ngắn hạn của các công ty như LPBS, VCBS, VPBANKS và ORS.

Rủi ro thanh khoản tại các công ty này vẫn trong tầm kiểm soát, nhờ vào hạn mức tín dụng được cấp từ các ngân hàng trong nước. Việc phát hành trái phiếu dài hạn từ VPSS và DSE đã giúp gia tăng sự ổn định nguồn vốn và giảm rủi ro tái cấp vốn.

“Chúng tôi kỳ vọng các đợt phát hành trái phiếu dài hạn từ các công ty như ORS, TCBS trong năm 2025, sẽ góp phần củng cố nguồn vốn của các công ty này”, VIS Rating cho biết.

.png "Cổ phiếu một công ty cao su tăng trần dù vừa hoãn họp ĐHĐCĐ")

.png "Một cổ phiếu bất ngờ được tự doanh CTCK \"gom\" hơn 300 tỷ trong phiên đầu tháng 7")