Theo báo cáo mới công bố của Chứng khoán NH Việt Nam (NHSV), quý I/2026 ghi nhận sự khởi đầu thuận lợi của Vĩnh Hoàn khi doanh thu hợp nhất đạt 2.955 tỷ đồng, tăng 12% so với cùng kỳ năm trước. Đáng chú ý, lợi nhuận sau thuế đạt 266 tỷ đồng, tăng tới 38%, phản ánh sự cải thiện rõ rệt về hiệu quả hoạt động.

Kết quả này được hỗ trợ bởi nhiều yếu tố tích cực như biên lợi nhuận được cải thiện, doanh thu tài chính tăng trưởng mạnh và đặc biệt là sự phục hồi của thị trường Mỹ, nơi xuất khẩu chủ lực của doanh nghiệp. Sau ba tháng đầu năm, Vĩnh Hoàn đã hoàn thành khoảng 21% kế hoạch doanh thu năm, tạo nền tảng cho giai đoạn tăng tốc trong những quý tiếp theo.

Mảng cá tra tiếp tục đóng vai trò đầu tàu khi doanh thu tăng 14,2% so với cùng kỳ, chiếm khoảng 55% tổng doanh thu hợp nhất. Động lực tăng trưởng đến từ việc giá bán cải thiện và sản lượng tiêu thụ phục hồi sau giai đoạn nguồn cung bị thu hẹp trong năm trước.

Song song với đó, các lĩnh vực kinh doanh mới cũng đang cho thấy hiệu quả tích cực. Mảng Wellness tiếp tục duy trì tốc độ tăng trưởng hai chữ số quý thứ ba liên tiếp, đạt doanh thu 198 tỷ đồng, tăng 21,5% so với cùng kỳ. Công ty con Sa Giang cũng từng bước mở rộng quy mô, gia tăng tỷ trọng đóng góp vào kết quả kinh doanh hợp nhất.

Một trong những yếu tố quan trọng củng cố triển vọng của Vĩnh Hoàn là mặt bằng giá cá tra nguyên liệu vẫn duy trì ở mức cao. Theo dữ liệu từ Hiệp hội Chế biến và Xuất khẩu Thủy sản Việt Nam (VASEP), giá cá tra nguyên liệu tại Đồng bằng sông Cửu Long trong 5 tháng đầu năm 2026 vẫn ổn định trên ngưỡng 30.000 đồng/kg.

Giới phân tích cho rằng đây là tín hiệu cho thấy lượng đơn hàng xuất khẩu đang ở mức khả quan, đồng thời phản ánh sự phục hồi mạnh mẽ của nhu cầu tại các thị trường tiêu thụ lớn. Bên cạnh đó, việc nhiều quốc gia siết chặt hoạt động khai thác thủy sản cùng những biến động địa chính trị trên thế giới đã đẩy giá nhiều loại cá thịt trắng như cá tuyết và cá minh thái lên mức cao, qua đó tạo thêm lợi thế cạnh tranh cho cá tra Việt Nam.

Không chỉ gây chú ý bằng kết quả kinh doanh, Vĩnh Hoàn còn phát đi những tín hiệu tích cực về chính sách dành cho cổ đông. Trong tháng 5/2026, doanh nghiệp đã hoàn tất thương vụ mua lại 15 triệu cổ phiếu quỹ, tương đương khoảng 6,7% lượng cổ phiếu lưu hành, với tổng giá trị gần 1.000 tỷ đồng. Giá mua bình quân đạt gần 62.000 đồng/cổ phiếu.

Đồng thời, Đại hội đồng cổ đông thường niên đã thông qua kế hoạch nâng cổ tức tiền mặt lên 3.000 đồng/cổ phiếu, tăng 50% so với mức duy trì nhiều năm qua. Động thái này được đánh giá là minh chứng cho niềm tin của ban lãnh đạo vào triển vọng dài hạn của doanh nghiệp cũng như khả năng tạo dòng tiền mạnh mẽ trong tương lai.

Theo dự báo của NHSV, lợi nhuận sau thuế năm 2026 của Vĩnh Hoàn có thể đạt khoảng 1.700 tỷ đồng, trở thành mức cao thứ hai trong lịch sử hoạt động của doanh nghiệp. Động lực chính đến từ việc giá cá tra được kỳ vọng tiếp tục duy trì trong vùng 32.000 - 34.000 đồng/kg, trong khi nhu cầu tiêu thụ tại Mỹ, châu Âu và Trung Quốc tiếp tục khả quan.

Đặc biệt, quý II và quý III vốn là giai đoạn cao điểm của ngành thủy sản, hứa hẹn sẽ tạo ra cú hích đáng kể cho tăng trưởng doanh thu và lợi nhuận của Vĩnh Hoàn trong năm nay.

Trên cơ sở đó, NHSV duy trì khuyến nghị MUA đối với cổ phiếu VHC, với mức giá mục tiêu 75.000 đồng/cổ phiếu. Nếu kịch bản tăng trưởng được hiện thực hóa, đây có thể là một trong những cổ phiếu đáng chú ý nhất của nhóm thủy sản trong năm 2026.

Tuy nhiên, nhà đầu tư vẫn cần theo dõi các yếu tố rủi ro như khả năng điều chỉnh của giá cá tra, biến động chi phí đầu vào hoặc nguy cơ suy giảm nhu cầu tiêu thụ thủy sản toàn cầu do những bất ổn kinh tế và địa chính trị.

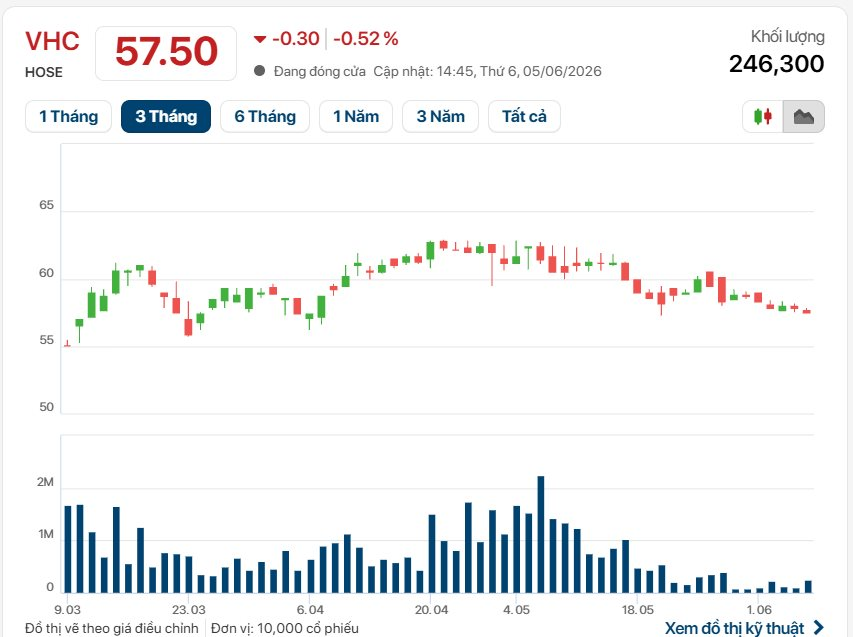

Trên thị trường chứng khoán, cổ phiếu VHC đang nằm ở vùng giá thấp nhất trong vòng 3 tháng trở lại đây.

Kết phiên 05/6, giá cổ phiếu VHC ở mức 57.500 đồng/cổ phiếu, giảm 0,52% so với phiên trước, khối lượng cổ phiếu giao dịch khớp lệnh đạt 246,3 nghìn đơn vị.

Hiện, vốn hóa thị trường của Vĩnh Hoàn ở mức 12.043 tỷ đồng, là một trong những doanh nghiệp thủy sản có vốn hóa lớn nhất trên thị trường chứng khoán.

.png "Lịch cổ tức tuần cuối tháng 7: Nhiều doanh nghiệp trả cổ tức tiền mặt kỷ lục, cao nhất 8.000 đồng/cp")

biến động thượng tầng, phát hành trái phiếu suy giảm trong quý 2")