Sau giai đoạn kích cầu kinh tế thế giới bởi dịch bệnh COVID-19, xu hướng tăng trưởng của giá cả hàng hóa và lạm phát toàn cầu đã khiến khá nhiều Ngân hàng Trung Ương thế giới nâng mức lãi suất trong cả giai đoạn 2021-2022. Trong báo cáo mới cập nhật, Chứng khoán BSC đánh giá tình trạng này đang tạo áp lực lên lạm phát và lãi suất của NHNN.

Xét về bối cảnh chung, tốc độ gia tăng lạm phát toàn cầu đang có dấu hiệu chậm lại. Chỉ số BCOM-Index đã có xu hướng tạo đỉnh vào tháng 6 và suy giảm từ mức 36,6% xuống 17% vào tháng 9/2022. Tuy nhiên giá cước vận tải vẫn gia tăng do tình trạng phong tỏa kinh tế tại Trung Quốc và đà tăng của giá dầu vận tạo áp lực lên tình trạng nguồn cung vận tải. Diễn biến về giá cả nguyên vật liệu có xu hướng khả quan hơn.

Hiện, đà tăng lạm phát tại các quốc gia đã có dấu hiệu tạo đỉnh vào tháng 7 trừ khu vực Eurozone. Điều này có thể làm suy giảm áp lực của tình trạng lạm phát trên toàn cầu. Trừ Nga và Trung Quốc là đang nằm trong giai đoạn nới lỏng chính sách tiền tệ, còn lại hầu hết các quốc gia khác đều đang tiến nhanh quá trình thắt chặt lạm soát. Trong đó, Hoa Kỳ là và Philippines là hai quốc gia có tốc độ gia tăng nhanh nhất. Theo BSC, tình trạng thắt chặt của Hoa Kỳ đang gây áp lực khá mạnh lên tỷ giá USD/VND khi dòng tiền đầu tư đang trú ẩn vào đồng USD.

Đối với NHNN Việt Nam, chính sách tiền tệ của nước ta đang ở trạng thái nới lỏng nhằm kích cầu đà tăng trưởng kinh tế. Tuy nhiên, BSC cho rằng chính sách này đang chịu áp lực từ 3 yếu tố. Thứ nhất là áp lực tăng mạnh từ tỷ giá. Tỷ giá tự do USD/VND bắt đầu có xu hướng tăng mạnh vào quý 2/2022 khi FED quyết định thắt chặt bảng cân đối kế toán và nâng lãi suất. Xu hướng này đã tạo áp lực mạnh lên đồng tiền VND từ đó cho đến nay. Tính từ đầu năm, tỷ giá VND/USD đã mất giá khoảng 3,7% và lượng dự trữ ngoại hối đã bán được khoảng 20 tỷ USD xuống còn 90 tỷ USD. Điểm sáng là các yếu tố như cán cân thương mại xuất siêu 5,49 tỷ USD và lượng FDI giải ngân đạt 12,8 tỷ USD đang phần nào giúp hạn chế đà tăng của tỷ giá từ đầu năm.

.png)

Thứ hai là áp lực gia tăng của lạm phát Việt Nam. So với các quốc gia khác lạm phát Việt Nam đang ở mức khá thấp và nằm dưới mức mục tiêu chính phủ đề ra là 4%. Tuy nhiên, tốc độ tăng trưởng về lạm phát cơ bản đang có mức tăng khá nhanh so với cả giai đoạn 5 năm gần đây, cho thấy yếu tố đáng quan ngại về giá cả hàng hóa gia tăng diện rộng. Mức gia tăng giá cả chủ yếu đến từ khu vực dịch vụ, nhu cầu tiêu dùng hồi phục kéo theo đà tăng giá cả dịch vụ cho thấy lạm phát đang có yếu tố gia tăng về tình trạng cầu kéo. BSC đánh giá đây chính là nguyên nhân khiến NHNN chấp nhận tăng lãi suất khi nhu cầu tiêu dùng đang có dấu hiệu tăng trưởng mạnh mẽ.

Dù vậy, tốc độ tăng trưởng kinh tế Việt Nam vẫn đang nằm trong trạng thái khả quan được thể hiện qua tốc độ tăng trưởng tiêu dùng bán lẻ hàng hóa và dịch vụ lũy kế đạt 19,3% so với cùng kỳ và chỉ số ngành công nhiệp chế biến chế tạo tăng 9,4% so với cùng kỳ.

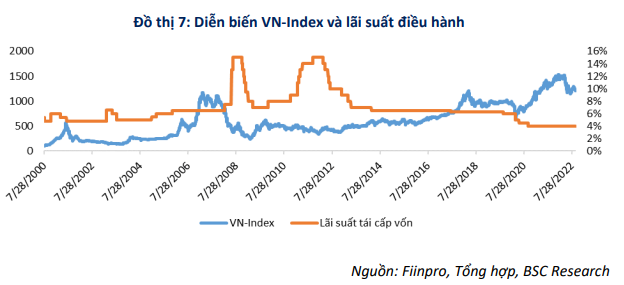

Đánh giá về tác động đối với thị trường chứng khoán Việt Nam, BSC thống kê quá khứ những lần phản ứng của VN-Index trước thông báo tăng lãi suất điều hành và cho biết, khi NHNN công bố nâng lãi suất điều hành thì TTCK Việt Nam thường có xu hướng giảm ngay tức thì so với thời điểm trước khi công bố. Đó là phản ứng ngắn hạn của thị trường trước thông tin tiêu cực. Tuy nhiên tính đến tháng thứ 3 thì thị trường đã hồi phục trở lại sau khi thông tin tiêu cực đã được phản ánh hết và bắt đầu xuất hiện những dòng tiền bắt đáy, ngoại trừ hai giai đoạn thị trường giảm rất sâu là 2008 và 2011 do bị ảnh hưởng bởi cuộc suy thoái toàn cầu 2008, cùng với đó là sự gia tăng nợ khó đòi của ngân hàng và đổ vỡ tín dụng đen tạo điểm tối đáng ngại trong bức tranh tài chính Việt Nam 2011. Tình trạng lạm phát đi kèm suy thoái có tác động nặng nề đến thị trường chứng khoán khi đó.

Theo BSC, việc NHNN nâng lãi suất điều hành có tác động ngược chiều với xu hướng của VN-Index do kỳ vọng của các nhà đầu tư vào kết quả kinh doanh của các doanh nghiệp sản xuất kinh doanh bị giảm. Bởi lẽ, trong bối cảnh lãi suất tăng, lợi nhuận có thể giảm khi chi phí đi vay tăng cũng như nhu cầu đi vay để thực hiện thêm các dự án đầu tư, hoạt động tài chính và các thương vụ M&A bị hạn chế hơn. Ngoài ra, người tiêu dùng sẽ chi tiêu ít hơn khi các mức lãi suất cho vay tăng và từ đó làm giảm doanh số bán hàng của các doanh nghiệp.

Song, BSC vẫn bày tỏ quan điểm lạc quan, khi yếu tố vĩ mô của Việt Nam vẫn đang duy trì đà tăng trưởng tích cực. Tăng trưởng GDP thực trong quý tăng lên mức 7,7% so với cùng kỳ năm 2021 và cao hơn nhiều so với mức tăng trưởng 5,03% của quý 1/2022. Bên cạnh đó, lạm phát Việt Nam vẫn ở dưới ngưỡng mục tiêu, cho thấy ở thời điểm hiện tại nhập khẩu lạm phát chưa đáng kể, áp lực NHNN phải tham gia vào cuộc chạy đua thắt chặt chính sách tiền tệ cùng với các NHTW khác trên thế giới chưa quá nặng nề. Tuy nhiên, BSC lưu ý giá hàng hóa thế giới mặc dù đã có dấu hiệu đạt đỉnh nhưng vẫn ở mức cao, cùng với tăng trưởng kinh tế toàn cầu đang được dự đoán sẽ tiếp tục duy trì suy giảm sẽ có ảnh hưởng tiêu cực đến nền kinh tế của các quốc gia có độ mở lớn như Việt Nam.

.png)

Về nhóm ngành hưởng lợi bởi quyết định tăng lãi suất điều hành, BSC chỉ ra ba nhóm ngành gồm:

(1) nhóm ngành có giá đã điều chỉnh đủ sâu, thường có P/E thấp và sẽ không bị ảnh hưởng bởi việc tăng lãi suất bằng những nhóm cổ phiếu chưa điều chỉnh;

(2) là nhóm các doanh nghiệp vay nợ ít, nhờ đó sẽ tiết kiệm được chi phí lãi vay trong giai đoạn lãi suất cao;

cuối cùng là (3) những doanh nghiệp có nhiều tiền mặt, từ đó sẽ hưởng lợi từ việc đem lượng tiền mặt dư thừa đi gửi tiết kiệm ngân hàng để hưởng mức lãi cao.

.png)

.jpg "Google bị phạt 1 tỷ USD")