Nội dung chính:

Các ngân hàng có dư nợ tín dụng bất động sản cao sẽ phải đối mặt với áp lực trích lập dự phòng lớn hơn so với các ngân hàng thuần bán lẻ.

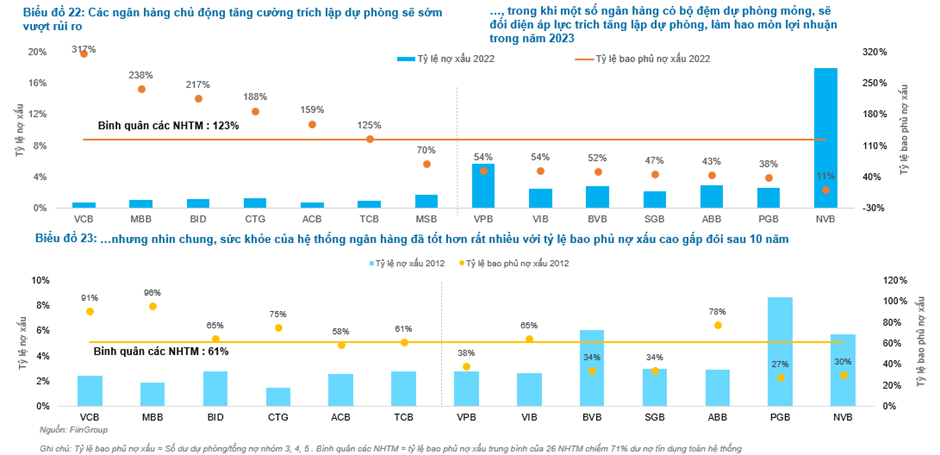

Đã có ngân hàng chủ động tăng cường trích lập dự phòng sớm nhưng cũng có nhà băng có bộ đệm dự phòng mỏng.

So với giai đoạn bất động sản khủng hoảng 10 năm trước, sức khỏe hệ thống các ngân hàng đã tốt hơn rất nhiều khi tỷ lệ bao phủ nợ xấu cao gấp đôi.

Trong buổi Tọa đàm “Điểm sáng Đầu tư 2023 - FiinGroup Invest Summit" do FiinGroup Việt Nam phối hợp với VNEconomy tổ chức chiều 15/2, bà Trần Kiều Oanh, trưởng phòng Khối Phân tích Định chế Tài chính thuộc FiinGroup, cho rằng trong năm 2023, rủi ro tín dụng sẽ có sư phân hóa giữa các ngân hàng. Cụ thể, các ngân hàng có dư nợ tín dụng bất động sản cao sẽ phải đối mặt với áp lực trích lập dự phòng lớn hơn so với các ngân hàng thuần bán lẻ.

Bà Trần Kiều Oanh dẫn số liệu thống kê của FiinGroup cho biết chất lượng tín dụng đang đi xuống ở nhiều ngành, nợ xấu dần lộ diện kể từ khi Thông tư 14/2021 của Ngân hàng Nhà nước hết hiệu lực từ tháng 6/2022. Cuối năm 2022, tỷ lệ nợ xấu nội bảng đã tăng lên 1,92%, tỷ lệ nợ xấu gộp khoảng 4,5%.

Rủi ro đặc biệt hiện hữu và tăng lên xuất phát từ sự đóng băng của thị trường bất động sản, lĩnh vực đóng góp tới 21% dư nợ tín dụng của toàn hệ thống, chưa tính đến khoảng 4% dư nợ trái phiếu sở hữu ngoài hệ thống tín dụng. Nợ xấu liên quan đến bất động sản cũng chiếm xấp xỉ 20% tổng quy mô nợ xấu trên bảng cân đối kế toán của các tổ chức tín dụng.

Theo chuyên gia FiinGroup, các nguyên nhân khiến rủi ro hiện hữu và tăng lên từ thị trường bất động sản bao gồm: (1) chất lượng tín dụng cho chủ đầu tư bất động sản suy yếu do tình trạng ách tắc thanh khoản và lợi nhuận lao dốc tại các doanh nghiệp này; (2) các khoản cho vay mua nhà hết thời hạn ưu đãi, đến hạn trả nợ gốc và lãi trong bối cảnh thu nhập người dân suy giảm hậu Covid; (3) nợ xấu chéo từ “cục máu đông” trái phiếu bất động sản; (4) 70% tài sản đảm bảo cho các khoản vay tại hệ thống ngân hàng hiện nay là bất động sản. Việc phát mãi tài sản đảm bảo, bán nợ theo cơ chế thị trường để xử lý nợ xấu gặp trở ngại đáng kể khi thị trường bất động sản gặp khó khăn.

Chi phí dự phòng rủi ro tín dụng được dự báo sẽ tăng lên đáng kể và ảnh hưởng trực tiếp đến triển vọng lợi nhuận ngân hàng trong năm nay do nhiều khoản cho vay với bất động sản (bao gồm cho vay các nhà phát triển bất động sản, cho vay người mua nhà và trái phiếu bất động sản) có thể trở thành nợ xấu nếu tín dụng vào lĩnh vực này tiếp tục bị thắt chặt.

Theo đại diện FiinGroup, một số ngân hàng hiện nay đã chủ động tăng cường trích lập dự phòng sớm như Vietcombank, BIDV, Vietinbank, MBBank với bộ đêm dự phòng cao, gấp đôi thậm chí gấp ba quy mô nợ xấu nội bảng, cho phép các ngân hàng này có nguồn lực vững chắc để chống chọi với rủi ro tín dụng. Tuy nhiên, vẫn có một số ngân hàng có bộ đệm dự phòng mỏng, sẽ đối diện áp lực trích tăng lập dự phòng và làm hao mòn lợi nhuận trong năm 2023 và có thể tạo áp lực lên thanh khoản ngân hàng đó.

“Nhưng nhìn trên bình diện chung, sức khỏe hệ thống các ngân hàng đã tốt hơn rất nhiều khi tỷ lệ bao phủ nợ xấu (số dư dự phòng trên nợ xấu) năm 2022 (123%) đã tăng gấp đôi so với 10 năm trước (khoảng 61%). Trong ngắn hạn, ngành ngân hàng có đủ nguồn lực để đối phó với rủi ro nợ xấu”, bà Oanh nói.

.jpg "Tập đoàn Hưng Thịnh: “Chúng tôi chưa có thông báo chính thức về việc sẽ trả lương bằng voucher, nhận tiền chỉ trả trước 30-50% và chậm 2-5 tuần”")

.jpg "Vietcombank có thông báo quan trọng đến người dùng điện thoại Android, kiểm tra ngay để không bỏ lỡ quyền lợi")

.png "Băn khoăn của người sắp đi Thái Lan du lịch, xem concert: Dùng tài khoản ngân hàng Việt là đủ hay vẫn cần thẻ tín dụng, đổi baht?")