Đầu tháng 9/2025, CTCP Đại chúng Amata VN (Amata VN) đã thông qua một quyết định quan trọng, chấp thuận cho công ty con là CTCP Đô thị Amata Long Thành (ACLT) chuyển nhượng toàn bộ 51% cổ phần còn lại tại hai pháp nhân: Công ty TNHH Đô thị Dịch vụ Amata Long Thành 1 (ASCLT1) và Công ty TNHH Đô thị Dịch vụ Amata Long Thành 2 (ASCLT2).

Theo công bố chính thức, bên mua trong thương vụ này là liên danh Công ty TNHH Nova Rivergate và CTCP Đầu tư và Thương mại Nhà Rồng. Tổng giá trị giao dịch được xác định là 46,14 triệu USD (khoảng 1.176 tỷ đồng).

Được biết, trước đó Amata đã bán 49% cổ phần tại hai công ty này. Như vậy, với việc chuyển nhượng nốt 51% cổ phần còn lại, ASCLT1 và ASCLT2 sẽ chính thức không còn là công ty con của Amata VN. Giao dịch dự kiến sẽ được hoàn tất trong năm 2026.

Động thái thoái vốn này diễn ra trong bối cảnh dự án Khu đô thị Dịch vụ Amata Long Thành 1, do ASCLT1 làm chủ đầu tư, vừa nằm trong danh sách các dự án tại Đồng Nai sẽ được Thanh tra Chính phủ tiến hành thanh tra. Dự án này có quy mô 55,4 ha với tổng vốn đầu tư đăng ký lên tới gần 6.600 tỷ đồng.

Trong thông cáo của mình, Amata VN cho biết việc rút vốn này nhằm mục đích hợp tác cùng các doanh nghiệp có chuyên môn trong lĩnh vực bất động sản nhà ở và thương mại tại Việt Nam, đồng thời giúp công ty gia tăng thanh khoản và tập trung vào chiến lược dài hạn.

Đáng chú ý, chính Amata VN cũng xác nhận Nova Rivergate là một thành viên của Novaland (NVL).

Hoạt động tại Việt Nam từ năm 1994, Amata vận hành một hệ thống bài bản với pháp nhân trung tâm là CTCP Đại chúng Amata VN (AMATAV). Hệ thống này quản lý các dự án KCN trọng điểm như Amata City Biên Hòa (513 ha), Amata City Long Thành (410 ha) và Amata City Hạ Long (714 ha), vốn là mảng kinh doanh cốt lõi của tập đoàn.

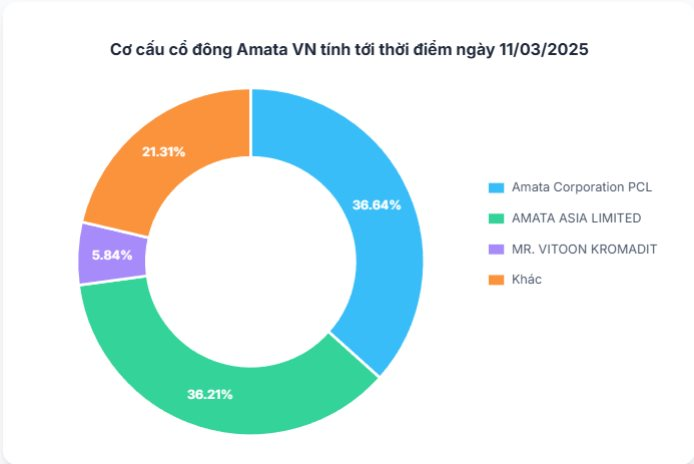

.png)

Kết quả kinh doanh 6T/2025 của Amata VN (đvt: triệu Bath) Nguồn: Amata VN

Tuy nhiên, kết quả kinh doanh gần đây lại cho thấy sự sụt giảm. Báo cáo tài chính 6 tháng đầu năm 2025 của Amata VN cho thấy doanh thu đạt 1,9 tỷ baht (khoảng 1.400 tỷ đồng), giảm 18% so với cùng kỳ năm trước. Lợi nhuận ròng cũng giảm 6%, xuống còn gần 93,4 triệu baht (khoảng 65 tỷ đồng).

Nguyên nhân chính dẫn đến sự sụt giảm này được xác định là do doanh thu từ mảng dịch vụ tiện ích, vốn chiếm tỷ trọng lớn nhất, suy yếu. Doanh thu mảng này đạt hơn 1,3 tỷ baht (khoảng 910 tỷ đồng). Ngược lại, mảng kinh doanh bất động sản vẫn là một điểm sáng khi mang về gần 628 triệu baht (khoảng 440 tỷ đồng), chủ yếu từ việc chuyển nhượng thành công 6,4 ha đất tại Amata City Hạ Long và 4,1 ha tại Amata City Long Thành.

Về tình hình tài chính, tính đến cuối tháng 6/2025, tổng tài sản của Amata VN đạt gần 13,6 tỷ baht (khoảng 9.520 tỷ đồng), giảm 8% so với đầu năm. Tổng nợ phải trả cũng giảm 10% xuống còn gần 7,7 tỷ baht (khoảng 5.390 tỷ đồng).

KCN Amata City Hạ Long (Sông Khoai) - Nguồn: Amata VN

Dù các chỉ số tài chính có sự sụt giảm trong ngắn hạn, Amata VN vẫn liên tục có những động thái mở rộng đầu tư vào các lĩnh vực cốt lõi. Đầu năm nay, Amata đã chi gần 26 tỷ đồng để tăng sở hữu tại Amata B.Grimm Power Việt Nam, một doanh nghiệp điện mặt trời áp mái. Gần đây nhất, tháng 8/2025, Amata tiếp tục liên doanh với Marubeni Green Power Việt Nam để triển khai dự án điện mặt trời áp mái tại KCN Amata City Hạ Long.

Bên cạnh đó, các hoạt động phát triển quỹ đất khu công nghiệp vẫn được đẩy mạnh. Tháng 5/2025, Amata City Hạ Long đã ký hợp đồng cho thuê đất với CapitaLand SEA Logistics Fund (CSLF) để phát triển một dự án nhà xưởng xây sẵn quy mô lớn. Cùng thời điểm, Amata VN cũng ký biên bản ghi nhớ với UBND tỉnh Phú Thọ về việc nghiên cứu đầu tư các dự án khu công nghiệp, đô thị thông minh tại đây.

Trái ngược với hoạt động tại Việt Nam, bức tranh tài chính của công ty mẹ - Amata Corporation PCL (Thái Lan) - lại vô cùng khởi sắc.

Trong nửa đầu năm 2025, doanh thu hợp nhất của tập đoàn đạt gần 5,8 tỷ baht (khoảng 4.060 tỷ đồng), tăng 6% so với cùng kỳ. Đặc biệt, lợi nhuận ròng tăng vọt 39%, đạt gần 1 tỷ baht (khoảng 700 tỷ đồng).

Động lực tăng trưởng chính của tập đoàn đến từ mảng bất động sản với doanh thu hơn 2,9 tỷ baht (khoảng 2.030 tỷ đồng), tăng mạnh 41% khi chuyển nhượng thành công 72 ha đất. Mảng cho thuê đất, dù chiếm tỷ trọng doanh thu nhỏ, vẫn có biên lợi nhuận gộp rất cao, lên tới 77%.

.jpg "Được GS.TS Trần Đình Long ví như “vàng mọc trên đất”, loài cây này giúp một doanh nghiệp Việt vào Top 5 thế giới, doanh thu hơn 4.100 tỷ đồng/năm")

.jpg "Người mua bất động sản đổi \"khẩu vị\": Không còn tin lời hứa, xuống tiền dựa trên năng lực thực của chủ đầu tư")