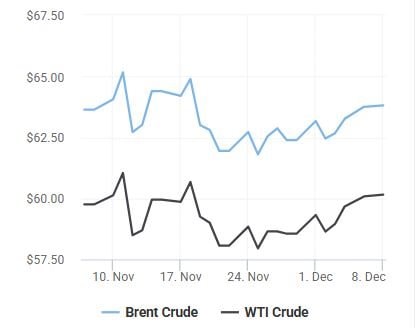

Dầu giữ đỉnh hai tuần, hưởng lợi kép từ kỳ vọng Fed và rủi ro cung

Giá dầu Brent và WTI ngày 8/12 duy trì gần đỉnh hai tuần, Brent quanh 63.7 USD/thùng và WTI khoảng 60.1 USD/thùng(Reuters). Theo các nhà phân tích, thị trường được hỗ trợ bởi ba yếu tố chính: kỳ vọng Fed cắt lãi giúp cải thiện triển vọng nhu cầu năng lượng; căng thẳng khu vực Venezuela, Ukraine và các biện pháp trừng phạt với Nga làm gia tăng rủi ro nguồn cung; và một số nhà máy lọc dầu lớn tại châu Á tăng mua dầu Iran bị trừng phạt, góp phần điều chỉnh luồng cung trên thị trường. Hiện tại, giá dầu dù hồi phục trong 2 tuần qua nhưng vẫn đang thấp hơn so với cách đây 1 tháng.

Trong ngắn hạn, giới giao dịch chờ báo cáo tồn kho EIA và bình luận của Fed để xác định xu hướng tiếp theo. Việc Fed thực sự cắt lãi suất có thể củng cố nhu cầu dầu, nhưng rủi ro cung liên quan Nga-Venezuela-Trung Đông có thể khiến giá biến động mạnh.

Trong các nguồn khác, OilPrice.com ghi nhận thêm nhiều mối căng thẳng mới: giá dầu Brent bị kìm bởi việc Saudi Arabia hạ giá bán cho tháng tới bất chấp cắt giảm nguồn cung từ khu vực CPC; nhu cầu yếu khiến đà tăng bị hạn chế; và những diễn biến căng thẳng Mỹ-Venezuela có thể đẩy giá dầu nặng tăng vọt nếu nguồn cung 1.1 triệu thùng/ngày từ Venezuela bị gián đoạn. Ngoài ra, việc châu Âu loại nhiên liệu có nguồn gốc Nga khỏi các benchmark từ giữa tháng 12 có thể thay đổi cấu trúc giá dầu tại khu vực.

Vàng và kim loại quý giữ vững ở mức cao

Vàng tiếp tục được hưởng lợi từ đồng USD yếu và kỳ vọng Fed sớm cắt giảm lãi suất. Nhiều bản tin Reuters ghi nhận vàng liên tục tiến lên các mức cao nhiều tuần trong đầu tháng 12. Bạc thậm chí chạm mức đỉnh lịch sử gần đây theo ghi nhận từ đầu tháng.

Theo dữ liệu của The Business Times sáng 8/12, giá vàng giao ngay (spot gold) ở mức khoảng 4.206 USD/ounce. Kitco cho biết vàng giữ vững quanh 4.200 USD/ounce trong bối cảnh chỉ số PCE của Mỹ ở mức 2.8%. Đây được xem là vùng nền tảng quan trọng trước cuộc họp Fed.

Dự báo dài hạn của TD Securities cho rằng vàng có thể tiến đến 4.400 USD/ounce trong năm 2026, trong bối cảnh lãi suất thấp hơn, lạm phát dai dẳng và dòng tiền tìm nơi trú ẩn. Đồng thời, nhóm kim loại PGMs (bạch kim, palladium) được đánh giá sẽ trở nên nổi bật trong chu kỳ 2026.

Khảo sát tâm lý của Kitco cho thấy giới đầu tư tổ chức tại Phố Wall chia rẽ giữa quan điểm lạc quan và trung lập, song nhà đầu tư cá nhân vẫn giữ kỳ vọng tăng giá rõ rệt trước cuộc họp Fed cuối cùng của năm.

Đậu tương chịu tác động trái chiều từ dòng chảy thương mại Mỹ-Trung và nguồn cung Brazil

Từ đầu tháng 12, thị trường cho thấy những tín hiệu trái chiều đối với đậu tương. Ngày 2/12, Reuters cho biết nhiều lô hàng đậu tương Mỹ đang được xếp dỡ để sang Trung Quốc trong nửa đầu tháng 12, cho thấy dấu hiệu hồi phục của thương mại sau giai đoạn căng thẳng. Tuy nhiên, báo cáo ngày 4/12 cho biết Brazil tăng xuất khẩu đậu tương tới 64% trong tháng 11, với khả năng đạt 110 triệu tấn cho cả năm 2025, tạo áp lực lớn lên nguồn cung toàn cầu.

Sự kết hợp của hai yếu tố này khiến thị trường đậu tương bị phân hóa: lượng hàng Brazil dồi dào có thể gây áp lực giảm giá, trong khi bất kỳ động thái mua tích cực nào từ Trung Quốc cũng có thể tạo nhịp hồi ngắn hạn.

Giá cao su biến động theo ngày

Giá cao su tại châu Á biến động theo từng ngày, với các mức giá vật lý như RSS3 Thái Lan, STR20 hay SMR20 Malaysia liên tục được cập nhật qua các bảng giá Refinitiv và TradingView. Các số liệu ngày 5/12 cho thấy giá có xu hướng giảm nhẹ theo diễn biến nhu cầu khu vực.

Trước đó, lũ lụt tại Thái Lan gây thiệt hại hàng chục nghìn tấn sản lượng, đe dọa nguồn cung cuối năm và hỗ trợ xu hướng tăng trung hạn. Nhu cầu công nghiệp của ngành lốp xe và sản xuất tiếp tục là yếu tố quyết định xu hướng.

Quặng sắt chịu sức ép từ nguồn cung mới và nhu cầu Trung Quốc yếu theo mùa

Thị trường quặng sắt tuần đầu tháng 12 tiếp tục xu hướng điều chỉnh. Theo Financial Times, Vale đã hạ dự báo sản lượng năm 2026 do nhu cầu chững lại và cạnh tranh từ nguồn cung mới của châu Phi, đặc biệt từ dự án Simandou. Reuters và TradingView ghi nhận giá quặng sắt tương lai tại sàn Đại Liên suy yếu do nguồn cung đường biển tăng trong khi nhu cầu tại Trung Quốc yếu theo mùa, cùng với thông tin chuyến tàu đầu tiên chở quặng từ Simandou ra thị trường quốc tế.

Điều này tạo thế “ép hai chiều”: nguồn cung bổ sung đẩy giá xuống, trong khi kỳ vọng dài hạn cho quặng chất lượng cao vẫn được hỗ trợ nếu Vale cắt giảm sản lượng.

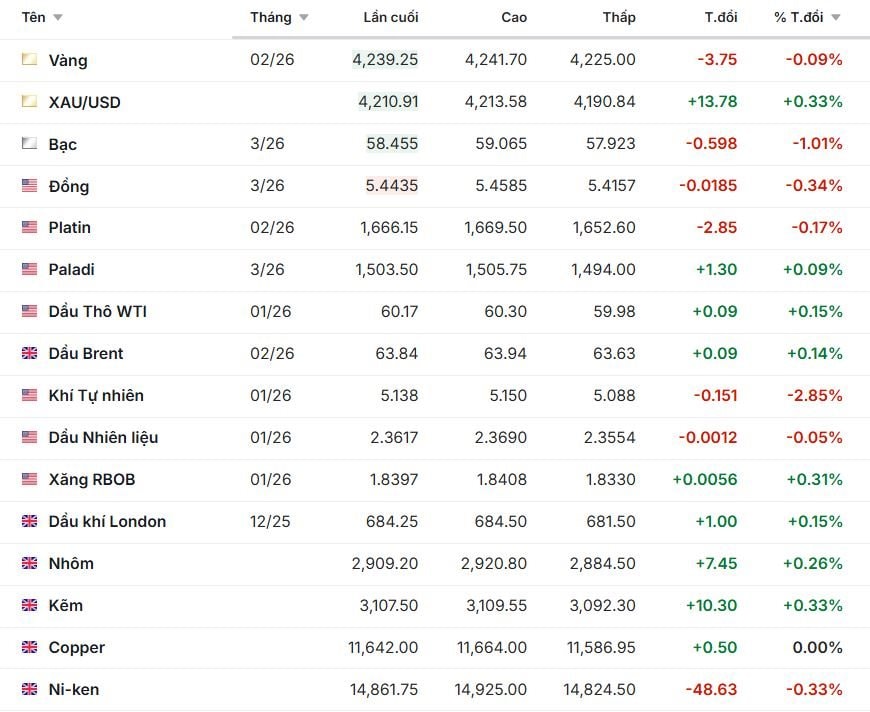

Diễn biến giá hàng hóa ngày 8/12

Nhóm kim loại quý ghi nhận biến động trái chiều khi vàng kỳ hạn lùi nhẹ 3.75 USD xuống 4,239.25 USD/ounce, tương đương giảm 0.09%, trong khi giá vàng giao ngay XAU/USD tăng 13.78 USD lên 4,210.91 USD/ounce, tương ứng tăng 0.33%. Bạc điều chỉnh giảm 1.01% xuống 58.455 USD/ounce và bạch kim cũng giảm 0.17% còn 1,666.15 USD/ounce. Ngược lại, palladium nhích nhẹ 0.09% lên 1,503.50 USD/ounce dù biên độ dao động trong phiên khá hẹp.

Kim loại cơ bản có xu hướng phân hóa nhẹ khi đồng giảm 0.34% về 5.4435 USD/pound, trong khi nhôm tăng 0.26% lên 2,909.20 USD/tấn và kẽm tăng 0.33% lên 3,107.50 USD/tấn. Đồng COMEX giữ nguyên ở mức 11,642 USD, còn nickel giảm mạnh 0.33% tương ứng mất 48.63 USD xuống 14,861.75 USD/tấn, cho thấy áp lực chốt lời sau nhiều phiên tăng trước đó.

Năng lượng ghi nhận biên độ biến động hẹp khi dầu WTI tăng 0.15% lên 60.17 USD/thùng và Brent cũng tăng 0.14% lên 63.84 USD/thùng. Khí tự nhiên giảm sâu 2.85% còn 5.138 USD/MMBtu do dự báo thời tiết ấm hơn. Dầu nhiên liệu gần như đi ngang tại 2.3617 USD/gallon, xăng RBOB tăng 0.31% lên 1.8397 USD/gallon, trong khi dầu khí London tăng nhẹ 0.15% đạt 684.25 USD.

Nhóm nông sản Mỹ biến động trái chiều khi lúa mì giảm 0.14% về 535 USD/giạ, bắp giảm 0.14% còn 444.13 USD/giạ, đậu nành giảm 0.70% xuống 1,097.50 USD, và khô đậu giảm 0.46% còn 310.75 USD. Dầu đậu nành giảm 0.33% xuống 52.03 USD. Ngược lại, giá thóc tăng 0.25% lên 10.010 USD và cotton tăng nhẹ 0.06% lên 63.97 USD.

Điểm sáng nổi bật nhất trong rổ nông sản là ca cao Hoa Kỳ khi tăng mạnh 3.83% lên 5,696 USD, dẫn đầu đà tăng của nhóm hàng hóa mềm. Trong khi đó, cà phê Arabica giảm 1.48% còn 374.85 USD, cà phê London cũng giảm sâu 1.35% còn 4,098 USD khi thị trường chịu sức ép từ nguồn cung cải thiện. Đường thô giảm 0.54% còn 14.80 USD. Nước cam giảm mạnh nhất nhóm, mất 3.13% xuống 145.70 USD, đảo chiều khỏi chuỗi tăng nóng trước đó.

Thị trường chăn nuôi đi theo xu hướng tăng khi giá bò béo tăng 2.57% lên 227.15 USD, heo nạc tăng 0.65% lên 81.65 USD và bê đực non tăng 0.74% lên 339.05 USD. Gỗ cũng tăng 0.56% lên 539.50 USD. Yến mạch ghi nhận mức tăng mạnh 3.10% lên 305.70 USD, tiếp tục là mặt hàng ngũ cốc biến động mạnh nhất trong phiên.

bất ngờ đồng loạt quay đầu tăng")

.png "Báo chí và Nghị trường: Cầu nối thông tin quan trọng trong kỷ nguyên số")