Cú bán tháo cổ phiếu công nghệ phủ bóng lên tâm lý thị trường toàn cầu

Thị trường tài chính toàn cầu bước vào ngày 5/2 trong trạng thái thận trọng cao độ, khi đợt bán tháo cổ phiếu phần mềm và dịch vụ liên quan đến trí tuệ nhân tạo tiếp tục gây chấn động. Chỉ trong hơn một tuần, gần 1 nghìn tỷ USD giá trị thị trường đã bị xóa sổ, riêng chỉ số phần mềm và dịch vụ S&P 500 giảm khoảng 830 tỷ USD kể từ ngày 28/1. Nguyên nhân trực tiếp đến từ sự xuất hiện của một công cụ pháp lý mới của mô hình ngôn ngữ lớn Claude (Anthropic), làm dấy lên lo ngại rằng AI không còn chỉ hỗ trợ mà có thể xâm nhập sâu vào “lớp ứng dụng”, đe dọa trực tiếp mô hình kinh doanh cốt lõi của nhiều doanh nghiệp phần mềm, tài chính và luật pháp.

Đà giảm giá kéo dài khiến chỉ số phần mềm và dịch vụ S&P 500 mất gần 13% chỉ trong sáu phiên, thấp hơn 26% so với đỉnh tháng 10. Nhiều cổ phiếu lớn như Thomson Reuters, MSCI, Relx, LSEG ghi nhận các phiên biến động mạnh, cho thấy phản xạ “bắt đáy” quen thuộc của nhà đầu tư công nghệ gần như biến mất. Theo các nhà quản lý quỹ, đây không chỉ là điều chỉnh kỹ thuật mà phản ánh sự tái định giá mang tính cấu trúc trước rủi ro AI phá vỡ các “hào lũy” kinh doanh truyền thống.

Cú sốc từ lĩnh vực phần mềm nhanh chóng lan rộng sang toàn bộ thị trường chứng khoán Mỹ. Nasdaq Composite mất tới 1,51%, với các cổ phiếu công nghệ lớn như Nvidia, Meta, Alphabet và Oracle đồng loạt suy yếu. Lo ngại còn lan sang nhóm quản lý tài sản thay thế như Apollo, Blackstone, Carlyle hay KKR, khi giới phân tích cảnh báo sự suy yếu của phần mềm có thể kéo theo rủi ro tín dụng trong danh mục đầu tư của các quỹ này.

Tuy vậy, không phải tất cả các quan điểm đều bi quan. Giám đốc điều hành Nvidia Jensen Huang cho rằng lập luận AI sẽ thay thế hoàn toàn phần mềm là “phi logic”, trong khi một số chiến lược gia nhận định đợt bán tháo hiện tại có thể đã bị thổi phồng quá mức và bỏ qua lợi ích dài hạn của AI trong việc cải thiện biên lợi nhuận cho chính các công ty phần mềm.

Tại châu Á, làn sóng bán tháo cổ phiếu công nghệ toàn cầu khiến các thị trường chủ chốt đồng loạt đi xuống. Chỉ số MSCI châu Á - Thái Bình Dương ngoài Nhật Bản giảm khoảng 1%, KOSPI Hàn Quốc mất 1,7% và thị trường Đài Loan giảm 0,7%. Dù Alphabet công bố kết quả kinh doanh tích cực, kế hoạch chi tiêu vốn lên tới 175-185 tỷ USD lại làm gia tăng lo ngại về chi phí AI, khiến cổ phiếu biến động mạnh sau giờ giao dịch.

Đồng yên suy yếu, USD ổn định

Trên thị trường tiền tệ, đồng yên Nhật Bản tiếp tục suy yếu trước thềm cuộc tổng tuyển cử, phản ánh lo ngại về triển vọng tài khóa và chính sách chi tiêu. Đồng USD giữ ổn định quanh mức 156,9 yên, trong khi lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm đứng yên ở mức 4,27%. Nhà đầu tư toàn cầu dồn sự chú ý vào các cuộc họp chính sách của ECB và Ngân hàng Anh, cả hai đều được kỳ vọng sẽ giữ nguyên lãi suất, trong bối cảnh Fed phát tín hiệu ưu tiên kiểm soát lạm phát hơn là hỗ trợ thị trường lao động.

Giá dầu giảm

Giá dầu thế giới quay đầu giảm sau hai phiên tăng liên tiếp, khi Mỹ và Iran xác nhận sẽ tổ chức đàm phán tại Oman, qua đó làm dịu bớt lo ngại về nguy cơ xung đột quân sự tại Trung Đông. Phiên 4/2, dầu Brent giảm 1,4% xuống 68,47 USD/thùng, trong khi WTI của Mỹ giảm cùng tỷ lệ xuống 64,23 USD/thùng.

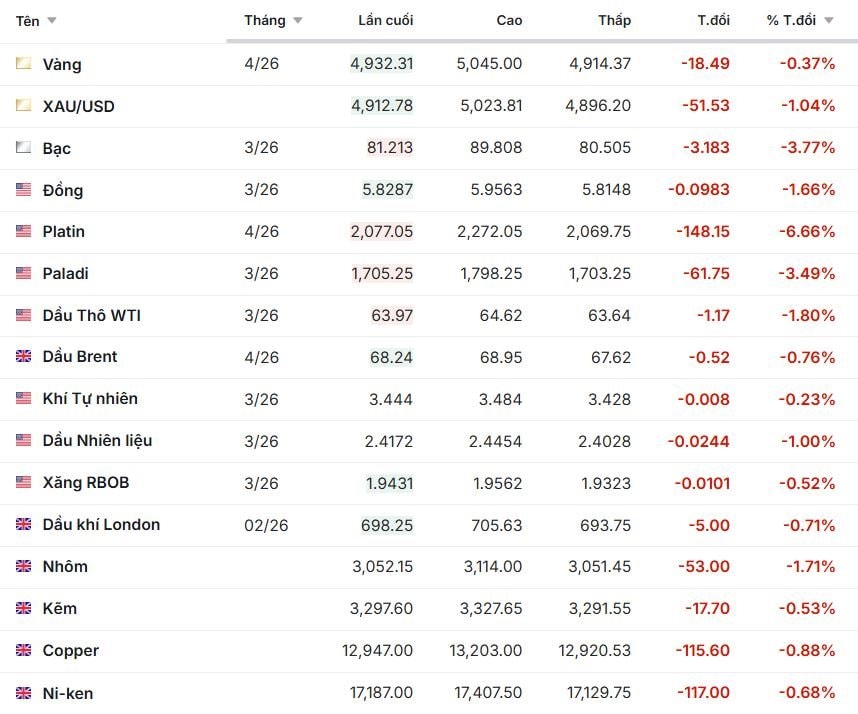

Sang phiên 5/2, giá dầu đầu phiên tăng nhưng sau đó tiếp tục giảm. Dầu thô WTI đứng tại 63.77 USD/thùng, giảm 1.17 USD (-1.80%), dao động giữa 63.64 và 64.62. Dầu Brent giảm nhẹ hơn, mất 0.52 USD (-0.76%) xuống 68.24.

Khí tự nhiên giảm rất nhẹ 0.008 xuống 3.444 (-0.23%). Các sản phẩm lọc dầu cũng suy yếu: dầu nhiên liệu giảm 1.00% còn 2.4172, xăng RBOB giảm 0.52% xuống 1.9431, dầu khí London giảm 0.71% còn 698.25.

Reuters cho biết, dù rủi ro địa chính trị vẫn hiện hữu, việc nối lại đàm phán đã khiến phần “phí rủi ro” gần đây trong giá dầu tạm thời hạ nhiệt, bất chấp những lo ngại dài hạn liên quan đến eo biển Hormuz và nguồn cung từ các nước OPEC.

Vàng và bạc diễn biến tiêu cực

Vàng và bạc ghi nhận diễn biến tiêu cực rõ rệt sau khi có phiên 4/2 tăng nhẹ trở lại sau cú sụp đổ mạnh cuối tuần trước. Trong phiên đầu ngày 5/2, vàng kỳ hạn tháng 4/26 có giá lần cuối 4,859, giảm 18.49 tương đương -0.37%, với biên độ trong phiên từ 4,800 đến 5,045.00. Cặp XAU/USD giảm mạnh hơn, mất 51.53 điểm, tương đương -1.04%, xuống 4,912.78.

Bạc giảm sâu hơn vàng, xuống 81.213, mất 3.183 điểm (-3.77%), với mức cao 89.808 và thấp 80.505, cho thấy độ biến động trong phiên khá lớn. Bạch kim (Platin) là kim loại quý giảm mạnh nhất trong bảng, rơi 148.15 xuống 2,077.05, tương đương -6.66%. Paladi cũng suy yếu đáng kể, giảm 61.75 (-3.49%) còn 1,705.25. Nhìn chung, nhóm kim loại quý đang chịu áp lực bán tương đối đồng đều, trong đó bạch kim và bạc biến động mạnh hơn vàng.

Dù vậy, theo khảo sát mới nhất của Reuters, các nhà phân tích đã mạnh tay nâng dự báo giá vàng năm 2026 lên mức trung bình 4.746,5 USD/ounce, cao nhất trong các cuộc thăm dò kể từ năm 2012, phản ánh niềm tin rằng bất ổn địa chính trị, mua vào của ngân hàng trung ương và xu hướng phi đô la hóa sẽ tiếp tục hỗ trợ kim loại quý này. Triển vọng của bạc cũng được điều chỉnh tăng, dù các chuyên gia cảnh báo rủi ro biến động vẫn rất lớn khi nhu cầu công nghiệp có dấu hiệu chững lại, đặc biệt trong lĩnh vực năng lượng mặt trời.

Nhóm kim loại công nghiệp cũng chìm trong sắc đỏ. Đồng giao dịch quanh 5.8287, giảm 0.0983 (-1.66%). Nhôm giảm 53 điểm (-1.71%) xuống 3,052.15. Kẽm giảm 17.70 (-0.53%) còn 3,297.60. Nickel mất 117 điểm (-0.68%) xuống 17,187.00.

Hợp đồng Copper chuẩn khác trong bảng giảm 115.60 (-0.88%) xuống 12,947.00. So sánh trong nhóm này, mức giảm mạnh nhất thuộc về nhôm và đồng (theo %), trong khi kẽm và nickel giảm nhẹ hơn, cho thấy áp lực bán lan tỏa nhưng không đồng đều.

Cà phê lao dốc mạnh

Trên thị trường nông sản, giá cà phê tiếp tục chịu áp lực bán tháo mạnh. Tại London, Robusta kỳ hạn tháng 3/2026 giảm hơn 5% xuống 3.810 USD/tấn, trong khi Arabica tại New York mất gần 4,9%, rơi xuống mức thấp nhất trong hơn 5 tháng. Cà phê Arabica Mỹ loại C giảm 7.25 (−2.29%) còn 309.85, trong khi cà phê London giảm nhẹ hơn, mất 0.80% xuống 3,617.00. Triển vọng vụ mùa Brazil cải thiện rõ rệt càng gia tăng áp lực, với dự báo sản lượng niên vụ 2026-2027 có thể đạt 70-75 triệu bao nếu không xảy ra cú sốc thời tiết. Bên cạnh đó, tồn kho Arabica trên sàn ICE tăng nhanh và xuất khẩu Robusta từ Việt Nam, Indonesia gia tăng khiến tâm lý thị trường thêm phần bi quan.

Nông sản ngũ cốc giảm nhẹ

Các mặt hàng nông sản chính như lúa mì, bắp và đậu tương đều giảm nhưng biên độ hẹp. Lúa mì Mỹ ở mức 523.50, giảm 3.25 (-0.62%). Bắp Mỹ giảm 2.25 (-0.52%) còn 427.25. Đậu nành Mỹ giảm 3.75 (-0.34%) xuống 1,088.25.

Các sản phẩm từ đậu nành cũng đi xuống: dầu đậu nành giảm 0.46% còn 55.44, khô đậu nành giảm 0.25% còn 295.65. Riêng thóc giữ nguyên ở 11.090, không thay đổi so với phiên trước.

Ca cao Mỹ giảm rất mạnh 259 điểm, tương đương -6.02%, xuống 4,041.00, một trong những mức giảm sâu nhất.

Giá gỗ giảm 6.50 (-1.09%) xuống 587.50, còn yến mạch giảm nhẹ 0.16% xuống 309.00. Đường Mỹ loại 11 giảm 1.50% còn 14.41. Đà giảm mang tính lan tỏa toàn thị trường, khi các quỹ đầu tư đồng loạt thoát lệnh sau khi giá phá vỡ các vùng hỗ trợ kỹ thuật quan trọng.

Giá cao su phục hồi

Trái ngược với cà phê, giá cao su thế giới bật tăng trở lại. Hợp đồng cao su kỳ hạn tại Nhật Bản, Trung Quốc và Thái Lan đồng loạt đi lên, được hỗ trợ bởi đồng yên suy yếu và giá dầu hồi phục trước đó. Theo Reuters, cao su tự nhiên thường biến động cùng chiều với dầu do cạnh tranh với cao su tổng hợp, trong khi nguồn cung tại các nước sản xuất lớn bước vào giai đoạn thấp điểm mùa vụ từ tháng 2 đến tháng 5, góp phần nâng đỡ giá.

Diễn biến giá một số hàng hóa, ghi nhận sáng 5/2:

.png "Giá dầu thủng mốc 70 USD/thùng, tàu ‘nườm nượp’ qua eo biển Hormuz: Nỗi ám ảnh về xung đột Iran đã bị bỏ lại phía sau?")

.png "Giá dầu tăng vọt khi ông Trump lại đe dọa tấn công Iran, làm lu mờ đàm phán hoà bình")

.jpg "Được GS.TS Trần Đình Long ví như “vàng mọc trên đất”, loài cây này giúp một doanh nghiệp Việt vào Top 5 thế giới, doanh thu hơn 4.100 tỷ đồng/năm")