Theo Reuters, chính quyền Mỹ đang thúc ép các tập đoàn dầu khí lớn của nước này nhanh chóng quay trở lại Venezuela và đầu tư mạnh để khôi phục ngành dầu mỏ nếu muốn được bồi thường cho các tài sản bị quốc hữu hóa từ hai thập kỷ trước. Đây được coi là điều kiện tiên quyết để các công ty như ConocoPhillips hay Exxon Mobil có thể thu hồi các khoản nợ lên tới hàng tỷ USD từ các vụ kiện trọng tài quốc tế liên quan đến chính sách quốc hữu hóa dưới thời cố Tổng thống Hugo Chavez.

Dù Chevron hiện vẫn duy trì hoạt động thông qua liên doanh với PDVSA, các tập đoàn dầu khí Mỹ khác tỏ ra thận trọng trước rủi ro an ninh, cơ sở hạ tầng xuống cấp, khung pháp lý thiếu ổn định và nguy cơ bất ổn chính trị kéo dài tại Venezuela. Các nhà phân tích lưu ý rằng ngay cả khi các công ty Mỹ quay lại, phải mất nhiều năm và lượng vốn rất lớn để sản lượng dầu của Venezuela có thể phục hồi đáng kể, trong bối cảnh nước này từng đạt đỉnh 3,5 triệu thùng/ngày nhưng hiện chỉ còn quanh 1,1 triệu thùng/ngày, chiếm khoảng 1% sản lượng toàn cầu.

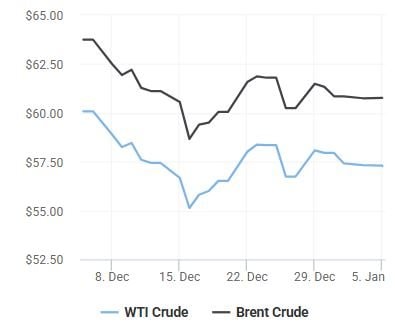

Giá dầu đi ngang khi thị trường đánh giá rủi ro và nguồn cung dồi dào

Bất chấp căng thẳng chính trị leo thang, giá dầu thế giới chỉ biến động nhẹ. Dầu Brent giao kỳ hạn tăng quanh 60,9 USD/thùng, trong khi dầu WTI của Mỹ dao động gần 57,4 USD/thùng. Reuters dẫn các nguồn tin trong ngành cho biết hoạt động sản xuất và lọc dầu của Venezuela chưa ghi nhận thiệt hại trực tiếp sau các hành động quân sự của Mỹ. Trong bối cảnh nguồn cung toàn cầu vẫn dồi dào, các nhà phân tích cho rằng bất kỳ gián đoạn nào từ Venezuela cũng khó tạo ra tác động tức thời mạnh lên giá dầu.

Goldman Sachs nhận định triển vọng sản lượng dầu của Venezuela trong năm 2026 sẽ phụ thuộc chủ yếu vào chính sách trừng phạt của Mỹ. Ngân hàng này giữ nguyên dự báo giá Brent trung bình năm 2026 ở mức 56 USD/thùng và WTI ở mức 52 USD/thùng, đồng thời cho rằng bất kỳ sự phục hồi nào của sản lượng Venezuela cũng sẽ diễn ra chậm và cần đầu tư đáng kể. Tuy nhiên, về dài hạn, khả năng tăng sản lượng có thể làm gia tăng rủi ro giảm giá dầu từ năm 2027 trở đi.

OPEC+ ưu tiên ổn định giữa làn sóng bất ổn chính trị

Trong khi đó, OPEC+ đã quyết định giữ nguyên sản lượng trong cuộc họp nhanh ngày 4/1, bất chấp hàng loạt bất ổn chính trị đang ảnh hưởng tới nhiều thành viên của khối. Quyết định này được đưa ra trong bối cảnh giá dầu đã giảm hơn 18% trong năm 2025, mức giảm mạnh nhất kể từ năm 2020, do lo ngại dư cung. Các chuyên gia nhận định OPEC+ hiện ưu tiên sự ổn định của thị trường hơn là phản ứng trước các biến động địa chính trị ngắn hạn, trong đó có khủng hoảng tại Venezuela hay căng thẳng giữa Ả Rập Xê Út và UAE liên quan đến Yemen.

Chứng khoán châu Á tăng điểm, nhà đầu tư thận trọng

Tại châu Á, thị trường chứng khoán khởi đầu tuần giao dịch đầu tiên trọn vẹn của năm 2026 trong sắc xanh. Chỉ số MSCI châu Á – Thái Bình Dương ngoài Nhật Bản tăng hơn 1%, trong khi Nikkei 225 của Nhật Bản bật tăng gần 3% nhờ tín hiệu ổn định trở lại của hoạt động sản xuất. Tuy nhiên, tâm lý nhà đầu tư vẫn thận trọng khi đánh giá tác động dài hạn của các diễn biến tại Venezuela. Các chuyên gia cho rằng cú sốc địa chính trị này khó gây ảnh hưởng kinh tế toàn cầu trong ngắn hạn, nhưng hệ lụy chính trị và chiến lược có thể lan rộng trong thời gian tới.

Trên thị trường tiền tệ, đồng USD tiếp tục tăng giá khi các nhà giao dịch tạm gác rủi ro từ Venezuela để tập trung vào loạt dữ liệu kinh tế quan trọng của Mỹ trong tuần này, bao gồm chỉ số sản xuất ISM và báo cáo việc làm phi nông nghiệp. Đồng bạc xanh đạt mức cao nhất trong nhiều tuần so với euro và yên Nhật, phản ánh kỳ vọng rằng Fed có thể giảm tốc độ cắt giảm lãi suất trong năm 2026 nếu dữ liệu kinh tế tiếp tục tích cực.

Giá vàng bật tăng mạnh, vai trò trú ẩn tiếp tục được củng cố

Giá vàng thế giới ngày 5/1/2026 tăng mạnh lên quanh 4.399 USD/ounce, tăng hơn 67 USD so với cuối tuần trước, trong bối cảnh căng thẳng địa chính trị và môi trường lãi suất toàn cầu vẫn hỗ trợ kim loại quý này. Năm 2025, vàng đã tăng gần 65%, vượt trội so với hầu hết các loại hàng hóa khác và chỉ đứng sau bạc cùng nhóm kim loại bạch kim. Nhiều tổ chức và nhà đầu tư kỳ vọng giá vàng có thể vượt mốc 5.000 USD/ounce trong năm 2026, thậm chí một bộ phận dự báo khả năng tiến tới vùng 6.000 USD/ounce nếu bất ổn địa chính trị và xu hướng nới lỏng tiền tệ tiếp diễn.

TD Securities cho rằng vàng đang bước vào một chu kỳ giá mới, với mặt bằng giá dài hạn trong vùng 3.500–4.400 USD/ounce và lực cầu bền vững từ các ngân hàng trung ương, quỹ ETF và giới đầu tư chuyên nghiệp sẽ tiếp tục nâng đỡ thị trường trong năm nay.

Giá bạc cũng đang hồi phục mạnh trong phiên ngày 5/1 khi có lúc vượt lên trên ngưỡng 76 USD/ounce và sau đó đi ngang. Giá bạch kim thì tăng sốc và sau đó giảm sốc chỉ trong phiên đầu giờ sáng 5/1.

Thị trường cà phê ổn định ở vùng giá cao, hồ tiêu và cao su lặng sóng

Trên thị trường cà phê, giá robusta và arabica ngày 5/1/2026 duy trì ổn định sau khi tăng mạnh trong tuần trước do tồn kho thấp và đồng real Brazil mạnh lên. Trên sàn giao dịch London, giá cà phê trực tuyến robusta hợp đồng giao kỳ hạn tháng 1/2026 tăng 3% (120 USD/tấn) trong tuần trước, đạt 4.132 USD/tấn. Hợp đồng giao kỳ hạn tháng 3/2026 tăng 2,5% (96 USD/tấn), đạt 3.954 USD/tấn. Trên sàn giao dịch New York, giá cà phê arabica giao kỳ hạn tháng 03/2025 cũng tăng 1,9% (6,7 US cent/pound) vào tuần trước, đạt 355,1 US cent/pound. Hợp đồng giao tháng 5/2026 tăng 2,5% (8,4 US cent/pound), đạt 341,45 US cent/pound. USDA dự báo tiêu thụ cà phê toàn cầu niên vụ 2025/2026 tăng khoảng 1,35%, tiếp tục hỗ trợ triển vọng trung hạn của thị trường.

Giá hồ tiêu thế giới ngày 5/1/2026 nhìn chung ổn định trên hầu hết các thị trường xuất khẩu lớn, từ Indonesia, Brazil đến Việt Nam và Malaysia, theo cập nhật từ Hiệp hội Hồ tiêu Quốc tế. Cụ thể, giá tiêu đen Lampung của Indonesia không biến động so với ngày hôm trước, hiện giao dịch ở mức 6.763 USD/tấn. Tương tự, giá tiêu trắng Muntok của Indonesia cũng đi ngang so với ngày hôm qua, hiện đạt 9.205 USD/tấn. Trong khi đó, giá tiêu Brazil không biến động so với phiên giao dịch ngày hôm qua. Hiện giá tiêu Brazil giao dịch ở mức 6.000 USD/tấn.

Thị trường cao su quốc tế ghi nhận diễn biến phân hóa do ảnh hưởng của kỳ nghỉ lễ đầu năm tại châu Á. Giá cao su tại Nhật Bản và Trung Quốc chủ yếu đi ngang, trong khi sàn Singapore trở thành điểm nhấn với các phiên tăng giảm đan xen, phản ánh tâm lý thận trọng của nhà đầu tư trước triển vọng nhu cầu chưa thực sự rõ ràng trong ngắn hạn. Tại sàn Tocom, các hợp đồng cao su RSS3 kỳ hạn từ tháng 1 đến tháng 5/2026 duy trì ổn định trong vùng 338,20 - 342,20 yên/kg. Trước khi bước vào kỳ nghỉ lễ, thị trường này từng ghi nhận đà tăng khá mạnh, nhờ kỳ vọng nhu cầu phục hồi từ lĩnh vực công nghiệp và ngành sản xuất lốp xe tại Nhật Bản. Trong khi đó, trên sàn SHFE của Trung Quốc, các hợp đồng cao su tự nhiên kỳ hạn từ tháng 1 đến tháng 6/2026 dao động quanh mức 15.550 - 15.625 nhân dân tệ/tấn, với xu hướng đi ngang hoặc giảm nhẹ. Sàn SGX (Singapore) vẫn hoạt động xuyên suốt và trở thành điểm nhấn của thị trường. Phiên giao dịch ngày 2/1 ghi nhận giá cao su TSR20 giảm nhẹ 0,49 – 0,61%, kéo các kỳ hạn tháng 1 - 5/2026 về quanh mức 178,80 – 179,00 cent/kg.

Kinh tế Trung Quốc chậm lại, tạo áp lực gián tiếp lên thị trường hàng hóa

Dữ liệu PMI khu vực tư nhân cho thấy tăng trưởng dịch vụ của Trung Quốc trong tháng 12 chạm mức thấp nhất trong 6 tháng, dù vẫn nằm trên ngưỡng mở rộng. Hoạt động kinh doanh mới và nhu cầu nước ngoài suy yếu tiếp tục là lực cản đối với nền kinh tế lớn thứ hai thế giới. Tuy vậy, kỳ vọng kinh doanh lại được cải thiện nhờ cam kết duy trì chính sách tài khóa chủ động của chính phủ Trung Quốc trong năm 2026, yếu tố có thể hỗ trợ nhu cầu hàng hóa trong trung và dài hạn.

.png "Từ 'giỏ hàng quốc dân' đến 'vua AI': Màn đặt cược 50 tỷ USD của Alibaba vào một cuộc cách mạng sống còn, ôm mộng sẽ xây được chế 1.000 tỷ USD")