Chứng khoán giữ đà tăng

Thị trường tài chính mở đầu tuần mới trong trạng thái tương đối tích cực khi chứng khoán châu Á tăng điểm nhờ kỳ vọng vào mùa báo cáo lợi nhuận của các tập đoàn công nghệ lớn tại Mỹ, bất chấp những lo ngại mới xoay quanh chính sách thương mại của Tổng thống Donald Trump. Theo Reuters, việc ông Trump tuyên bố sẽ nâng thuế nhập khẩu đối với ô tô, gỗ và dược phẩm từ Hàn Quốc lên 25% không gây ra phản ứng tiêu cực rõ rệt trên thị trường cổ phiếu, nhưng lại thúc đẩy dòng tiền tìm đến các tài sản trú ẩn an toàn như vàng và bạc.

Chỉ số tương lai Nasdaq tăng 0,2% khi giới đầu tư chờ đợi báo cáo lợi nhuận từ nhóm “Magnificent Seven”, trong đó có Microsoft, Apple và Tesla. Tại châu Á, chỉ số KOSPI của Hàn Quốc nhanh chóng đảo chiều và đóng cửa tăng 0,8%, cho thấy thị trường địa phương phần nào đã hấp thụ rủi ro từ căng thẳng thương mại. Chỉ số MSCI châu Á - Thái Bình Dương (ngoài Nhật Bản) gần như đi ngang, trong khi Hang Seng của Hồng Kông tăng 0,4% và chứng khoán Trung Quốc ổn định.

Đồng USD suy yếu, thị trường theo dõi sát Fed và rủi ro chính trị tại Mỹ

Đồng USD tiếp tục chịu áp lực trong những tuần đầu năm 2026, phản ánh sự thay đổi trong kỳ vọng của thị trường trước các chính sách khó đoán của chính quyền Tổng thống Trump và mong muốn duy trì một đồng tiền yếu hơn để hỗ trợ xuất khẩu. Đồng bạc xanh đã rơi xuống mức thấp nhất trong hơn 4 tháng so với đồng yên Nhật trước khi ổn định quanh mức 154,30 yên, thấp hơn đáng kể so với ngưỡng 160 yên từng được coi là “lằn ranh đỏ” đối với Tokyo.

Chỉ số USD so với rổ 6 đồng tiền chủ chốt duy trì quanh mức 97,09, gần đáy thấp nhất trong 4,5 tháng. Trên thị trường trái phiếu, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm nhích nhẹ lên 4,225%, sau chuỗi 4 phiên giảm liên tiếp. Giới đầu tư cũng tỏ ra thận trọng trước nguy cơ chính phủ Mỹ có thể đối mặt với một đợt đóng cửa mới do bất đồng ngân sách giữa hai đảng tại Quốc hội.

Vàng và bạc tăng gần đỉnh kỷ lục

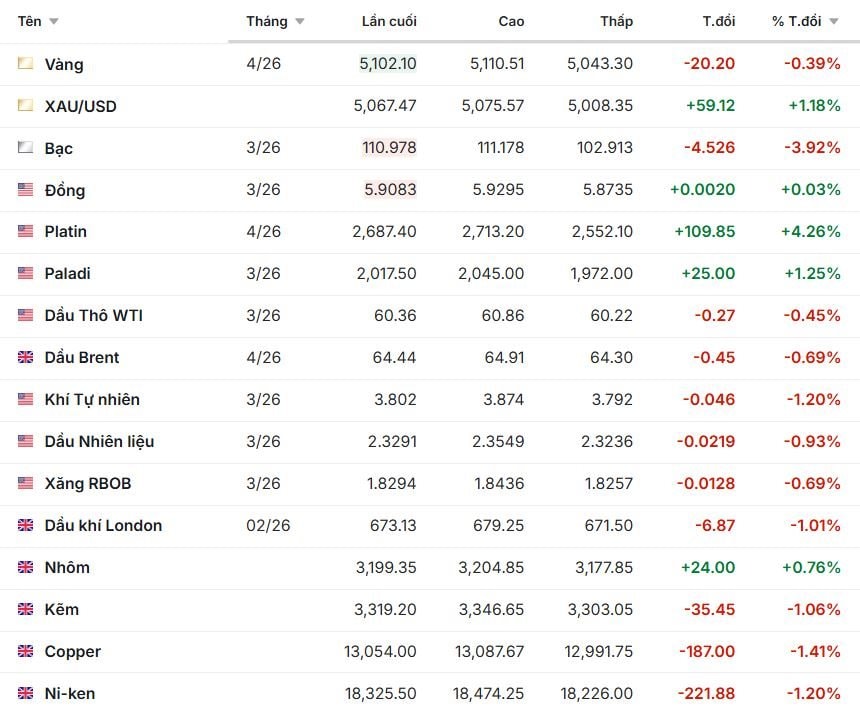

Giá vàng tiếp tục là tâm điểm của thị trường hàng hóa khi tăng khoảng 1% lên 5.066 USD/ounce, chỉ thấp hơn không đáng kể so với mức đỉnh lịch sử 5.110 USD/ounce. Giá bạc thậm chí còn tăng vọt 6,4%, lên 110,60 USD/ounce, tiến sát kỷ lục mọi thời đại mới được thiết lập trước đó. Theo Christopher Louney, chiến lược gia hàng hóa tại RBC Capital Markets, sự kết hợp giữa bất ổn chính trị, căng thẳng thương mại và đồng USD yếu hơn là động lực chính thúc đẩy đà tăng của kim loại quý.

Giá vàng kỳ hạn giảm nhẹ 0,39%, lùi về 5.102,10 USD/ounce, thấp hơn đáng kể so với vùng đỉnh trong phiên 5.110,51 USD. Tuy nhiên, vàng giao ngay XAU/USD lại đi ngược xu hướng khi tăng 1,18%, tương đương hơn 59 USD, cho thấy lực mua phòng thủ vẫn hiện diện ở thị trường giao ngay.

Trong khi đó, platin và paladi nổi lên như điểm sáng khi lần lượt tăng 4,26% và 1,25%, cho thấy dòng tiền có xu hướng xoay vòng sang các kim loại quý mang tính công nghiệp cao hơn.

Phân tích kỹ thuật cũng cho thấy xu hướng tăng của vàng vẫn đang chiếm ưu thế. Fawad Razaqzada, nhà phân tích thị trường tại FOREX.com, nhận định việc giá vàng vượt mốc tâm lý 5.000 USD/ounce đã củng cố xu hướng tăng trung hạn, với mục tiêu kỹ thuật tiếp theo quanh 5.182 USD/ounce và xa hơn là vùng 5.200 USD/ounce. Ở chiều ngược lại, các mốc hỗ trợ quan trọng lần lượt nằm tại 5.000, 4.900 và 4.800 USD/ounce.

Ở nhóm kim loại cơ bản, xu hướng phân hóa thể hiện rất rõ. Nhôm tăng nhẹ 0,76%, giữ được sắc xanh hiếm hoi trong bối cảnh kẽm, đồng và ni-ken đồng loạt giảm. Giá đồng giảm mạnh 1,41%, tương đương 187 USD/tấn, trong khi ni-ken mất hơn 220 USD, tương ứng 1,20%. Kẽm cũng lùi hơn 1%, cho thấy nhu cầu công nghiệp chưa đủ mạnh để nâng đỡ mặt bằng giá. Diễn biến này cho thấy nhôm đang được hưởng lợi từ các yếu tố cung cầu riêng biệt, trong khi các kim loại còn lại chịu sức ép từ triển vọng tăng trưởng kinh tế toàn cầu.

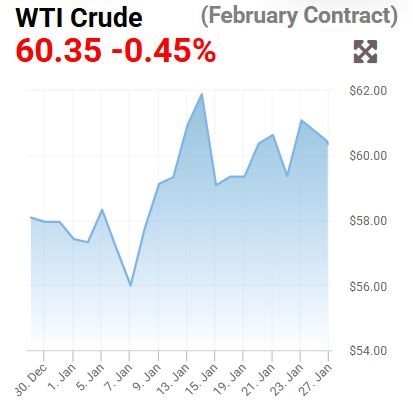

Giá dầu giảm nhẹ dù sản lượng Mỹ bị ảnh hưởng bởi bão mùa đông

Trái ngược với kim loại quý, giá dầu thô giảm nhẹ trong phiên 27/1, bất chấp việc một cơn bão mùa đông lớn đã làm gián đoạn sản lượng dầu và hoạt động lọc dầu tại Mỹ. Dầu Brent giảm khoảng 0,4% xuống 65,31 USD/thùng, trong khi dầu WTI của Mỹ lùi về 60,39 USD/thùng. Biên độ dao động trong phiên tương đối hẹp cho thấy thị trường thiếu động lực bứt phá rõ ràng.

Các nhà phân tích ước tính sản lượng dầu của Mỹ đã sụt giảm tới 2 triệu thùng/ngày, tương đương khoảng 15% tổng sản lượng quốc gia, do thời tiết khắc nghiệt ảnh hưởng đến hạ tầng năng lượng. Bên cạnh đó, căng thẳng địa chính trị tại Trung Đông cũng tiếp tục là yếu tố rủi ro tiềm ẩn, sau khi Mỹ điều động tàu sân bay và các tàu chiến hỗ trợ tới khu vực, làm dấy lên lo ngại về khả năng leo thang xung đột với Iran.

Trong khi đó, OPEC+ được cho là sẽ tiếp tục tạm dừng kế hoạch tăng sản lượng trong tháng 3 tại cuộc họp đầu tháng 2, trong bối cảnh giá dầu chịu áp lực và sản lượng của Kazakhstan suy giảm, góp phần giữ thị trường ở trạng thái giằng co.

Khí tự nhiên tiếp tục chịu áp lực khi giảm 1,20%, trong bối cảnh nhu cầu ngắn hạn chưa có tín hiệu cải thiện. Các sản phẩm năng lượng tinh chế như dầu nhiên liệu và xăng RBOB cũng đồng loạt đi xuống, mức giảm dao động từ 0,69% đến gần 1%, phản ánh triển vọng tiêu thụ còn thận trọng.

Nông sản nhìn chung ổn định, cà phê và ca cao tiếp tục nổi bật

Thị trường nông sản duy trì trạng thái khá cân bằng, với biến động chủ yếu ở mức nhẹ. Lúa mì, thóc và đậu nành Mỹ giảm không đáng kể, trong khi ngô gần như đi ngang. Điểm sáng rõ rệt nằm ở nhóm hàng hóa mềm, khi ca cao Mỹ tăng mạnh gần 3%, tương đương hơn 120 USD, tiếp tục dẫn dắt đà tăng. Cà phê cả tại Mỹ và London đều duy trì xu hướng tích cực, tăng lần lượt 1,78% và 1,53%, phản ánh lo ngại nguồn cung. Đường, bông và nước cam chỉ nhích nhẹ, cho thấy thị trường đang trong giai đoạn tích lũy. Ở nhóm chăn nuôi, giá bò và bê tăng nhẹ, trong khi heo nạc và gỗ gần như không thay đổi.

Trung Quốc ưu tiên đậu nành Brazil, nông sản Mỹ đối mặt áp lực cạnh tranh

Ở thị trường nông sản, Trung Quốc dự kiến sẽ tăng mạnh nhập khẩu đậu nành từ Brazil trong nửa đầu năm 2026, nhờ sản lượng kỷ lục và giá cả cạnh tranh, qua đó củng cố vị thế thống trị của Nam Mỹ tại thị trường nhập khẩu hạt có dầu lớn nhất thế giới. Theo Reuters, các nhà chế biến tư nhân Trung Quốc đang активно chốt các hợp đồng mua đậu nành Brazil cho các lô hàng từ tháng 2 trở đi, khi vụ thu hoạch tại nước này bước vào cao điểm.

Mặc dù Trung Quốc đã mua khoảng 12 triệu tấn đậu nành Mỹ trong thời gian gần đây nhằm duy trì bầu không khí chính trị tích cực với Washington, phần lớn các giao dịch này do các doanh nghiệp nhà nước như Sinograin và COFCO thực hiện. Thuế nhập khẩu 13% đối với đậu nành Mỹ, so với mức 3% áp dụng cho đậu nành Brazil, khiến nguồn cung từ Mỹ kém hấp dẫn hơn đối với các nhà máy chế biến tư nhân.

Các nhà giao dịch nhận định xuất khẩu đậu nành từ Brazil sang Trung Quốc trong giai đoạn từ tháng 3 đến tháng 6 năm nay có thể vượt mức cùng kỳ năm ngoái, phản ánh sự dịch chuyển rõ rệt trong dòng chảy thương mại nông sản toàn cầu, bất chấp những nỗ lực cải thiện quan hệ thương mại Mỹ - Trung.

Diễn biến giá một số hàng hóa, ghi nhận sáng 27/1:

.png "Dragon Capital: Căng thẳng Trung Đông đặt ra rủi ro cần theo dõi")

và Vinaconex (VCG) có biến")