Giá Ure tăng bốc lên đỉnh gần 4 năm

Xung đột địa chính trị leo thang tại Trung Đông không chỉ khiến thị trường dầu khí toàn cầu rung lắc mạnh mà còn tạo ra những hiệu ứng lan tỏa tới một lĩnh vực ít được chú ý hơn nhưng có vai trò đặc biệt quan trọng đối với nông nghiệp thế giới: ngành phân bón.

Lo ngại về khả năng gián đoạn vận tải qua các tuyến hàng hải chiến lược như eo biển Hormuz cùng nguy cơ đứt gãy chuỗi cung ứng đã khiến giá các loại phân bón, đặc biệt là urê, bật tăng nhanh trên thị trường quốc tế.

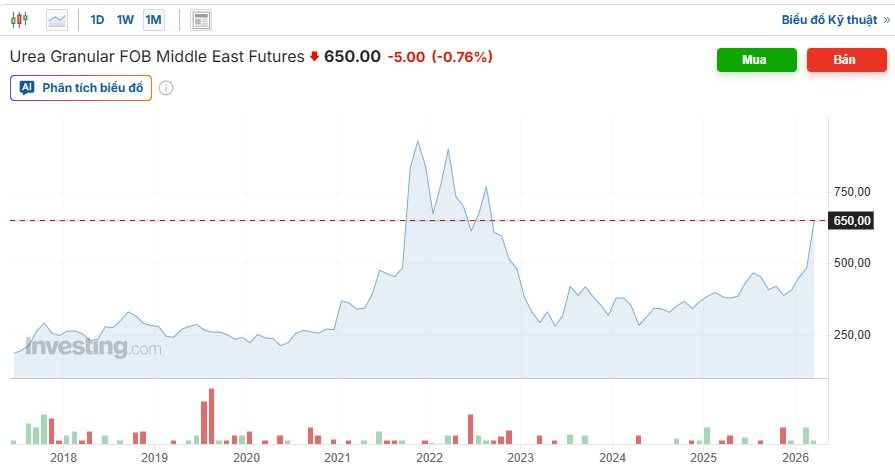

Theo dữ liệu giao dịch quốc tế, giá ure granular FOB Trung Đông đã tăng lên khoảng 650 USD/tấn, trong khi vùng giá phổ biến trong năm trước chỉ quanh 380–400 USD/tấn. Đây cũng là vùng giá cao nhất trong vòng 3,5 năm qua (kể từ tháng 9/2022).

Chỉ trong vài tháng, giá ure đã tăng mạnh trên nhiều khung thời gian. Trong vòng một tháng, giá tăng hơn 30%; trong ba tháng tăng khoảng 60%; còn nếu tính trong hơn một năm, mức tăng đã vượt 70%.

Doanh nghiệp phân bón nào có thể hưởng lợi?

Trong báo cáo mới nhất, Chứng khoán Vietcombank (VCBS) nhận định rằng khu vực Trung Đông giữ vai trò trung tâm trong cán cân năng lượng toàn cầu, vì vậy bất kỳ diễn biến leo thang nào tại khu vực này đều có thể kích hoạt biến động mạnh ở giá dầu và LNG.

Đối với nhóm phân bón, đây là biến số có độ nhạy cao nhất do khí tự nhiên là nguyên liệu đầu vào chủ chốt trong sản xuất ure. Khi giá dầu tăng, giá khí trên thị trường quốc tế thường điều chỉnh theo, kéo chi phí sản xuất ure toàn cầu đi lên.

Nếu nguồn cung khí từ các nước xuất khẩu lớn như Iran hoặc Qatar bị gián đoạn, thị trường ure quốc tế thường phản ứng rất nhanh do tính chất thương mại tập trung và phụ thuộc vào đấu thầu nhập khẩu quy mô lớn (đặc biệt từ Ấn Độ). Bên cạnh đó, khu vực Trung đông chiếm khoảng 20–25% tổng xuất khẩu ure toàn cầu, 30–35% xuất khẩu ammonia toàn cầu và khoảng 10–15% xuất khẩu DAP, MAP toàn cầu.

"Do đó bất kỳ rủi ro nào làm gián đoạn tuyến vận tải qua Hormuz đều có thể làm gián đoạn 15– 20% nguồn cung phân bón thương mại toàn cầu", báo cáo chỉ rõ.

Trong bối cảnh đó, VCBS đánh giá rằng nếu giá khí đầu vào tại Việt Nam chưa điều chỉnh tương ứng với mức tăng của thị trường quốc tế, các doanh nghiệp sản xuất ure sử dụng khí nội địa như DCM và DPM có thể cải thiện biên lợi nhuận nhờ chênh lệch giữa giá bán xuất khẩu và chi phí nguyên liệu. Đồng thời, do nguồn khí đầu vào được cung ứng trong nước, nhóm này ít chịu rủi ro gián đoạn vật lý về nguồn cung, mà chủ yếu chịu tác động qua biến động giá.

Trong trường hợp giá ure tăng mạnh như hiện nay, lượng tồn kho được sản xuất trong giai đoạn giá thấp có thể mang lại biên lợi nhuận cao hơn khi được bán ra thị trường.

Tại thời điểm cuối năm 2025, tồn kho của hai nhà sản xuất ure lớn nhất Việt Nam đều tăng mạnh: Đạm Cà Mau (mã: DCM) ghi nhận tồn kho gần 4.800 tỷ đồng, tăng hơn 60% so với đầu năm 2025, trong khi Đạm Phú Mỹ (mã: DPM) nâng tồn kho lên hơn 3.400 tỷ đồng, gần gấp đôi so với thời điểm đầu năm.

Trong ngành phân bón, việc nắm giữ tồn kho lớn khi giá hàng hóa đi lên thường tạo ra lợi thế cạnh tranh nhất định. Doanh nghiệp có thể bán sản phẩm được sản xuất ở mức chi phí thấp với giá bán cao hơn, qua đó cải thiện biên lợi nhuận trong các quý sau.

Tuy vậy, tồn kho lớn cũng kéo theo những rủi ro nếu chu kỳ giá hàng hóa đảo chiều. Khi giá ure giảm, doanh nghiệp có thể đối mặt với áp lực giảm giá bán hoặc phải trích lập dự phòng giảm giá hàng tồn kho.

Thực tế, trên sàn chứng khoán, bộ đôi cổ phiếu DPM và DCM đã có những diễn biến tăng giá tương đối tích cực thời gian gần đây, phản ánh kỳ vọng của nhà đầu tư. Chốt phiên 13/3, cổ phiếu DPM và DCM lần lượt đóng cửa tại mốc 33.200 đồng/cp và 47.900 đồng/cp. Dù điều chỉnh song cả 2 mã này đều đang ở vùng đỉnh lịch sử. Tính từ đầu năm, bộ đôi cổ phiếu này đã bật tăng khoảng 50%-55% giá trị.

Rủi ro và cơ hội với doanh nghiệp phân bón?

Theo TS Phùng Hà, Chủ tịch Hiệp hội Phân bón Việt Nam, mức độ ảnh hưởng còn phụ thuộc lớn vào diễn biến và thời gian kéo dài của cuộc chiến.

TS Phùng Hà cũng cho rằng, rủi ro lớn nhất đối với thị trường phân bón là khả năng gián đoạn vận chuyển qua eo biển Hormuz, tuyến hàng hải trọng yếu của thế giới. Đây là con đường quan trọng trong vận chuyển nhiều mặt hàng trong đó có phân bón và nguyên liệu đầu vào sản xuất phân bón. Khi eo biển Hormuz bị đóng, nguồn cung lưu huỳnh và urea có thể bị ảnh hưởng nghiêm trọng, ước giảm lần lượt 44% và 33% mỗi năm.

Vị chuyên gia nhận định đối với Việt Nam, ngành phân bón phụ thuộc vào một số nguyên liệu nhập khẩu như lưu huỳnh, ammoniac… Tuy nhiên, trong bối cảnh thị trường phân bón thế giới vận hành theo cơ chế mở, mọi biến động về giá cả và nguồn cung toàn cầu đều có thể tác động nhất định đến thị trường trong nước.

Trước tình hình đó, Hiệp hội Phân bón Việt Nam khuyến nghị các doanh nghiệp cần chủ động đa dạng hóa nguồn cung, ưu tiên bảo đảm nguồn cung cho thị trường nội địa, xây dựng phương án dự phòng trong trường hợp xung đột kéo dài và giá cả leo thang, nhằm giữ ổn định sản xuất và thị trường trong nước.

Mặt khác, bức tranh kinh doanh của doanh nghiệp phân bón cũng kỳ vọng có những điểm sáng, một trong số đó là luật thuế VAT được áp dụng từ giữa năm ngoái.

Nhiều chuyên gia trong ngành nhấn mạnh rằng khung pháp lý thuế GTGT mới cho phép các nhà sản xuất được khấu trừ thuế GTGT đầu vào, giúp các doanh nghiệp này giữ được lợi thế chi phí so với urê nhập khẩu.

Tại báo cáo mới đây, Chứng khoán Vietcap ước tính khoản tiết kiệm thuế GTGT trong năm 2026 là 270 tỷ và 250 tỷ đồng cho DPM và DCM, tương đương khoảng 18%/10% LNTT năm 2026 của hai doanh nghiệp này.

.png "Bitcoin rơi xuống thấp nhất 20 tháng, các cá voi ồ ạt \"xả hàng\"")

.png "Các thiết bị bay không người lái đang tạo ra cuộc cách mạng trong ngành dịch vụ Trung Quốc như thế nào?")

.png "Imexpharm (IMP) thay đổi nhân sự cấp cao, bổ nhiệm 2 thành viên quốc tịch Trung Quốc")