Hợp đồng tương lai S&P 500 giảm 1% trong phiên đầu ngày. Đồng euro suy yếu khoảng 0,5% xuống 1,1672 USD, còn USD tăng 0,3% lên 159,78 yên. Các thị trường chứng khoán châu Á giảm nhẹ, với Nikkei mất 1,4%, KOSPI giảm 0,4% và S&P/ASX 200 giảm 0,6%, phản ánh tâm lý thận trọng của nhà đầu tư trước nguy cơ xung đột kéo dài.

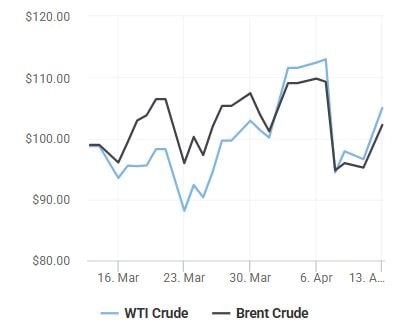

Diễn biến này cho thấy thị trường gần như quay lại trạng thái trước khi có lệnh ngừng bắn, trong bối cảnh nguồn cung dầu từ Iran - ước tính lên tới 2 triệu thùng/ngày - có nguy cơ bị gián đoạn hoàn toàn.

Diễn biến tăng mạnh của giá năng lượng đang làm dấy lên lo ngại lạm phát quay trở lại trên toàn cầu. Điều này khiến kỳ vọng về việc nới lỏng tiền tệ nhanh chóng bị đảo ngược, khi các ngân hàng trung ương lớn như ECB hay Ngân hàng Anh có thể phải nghiêng về hướng tăng lãi suất thay vì cắt giảm như dự báo trước đó.

Dầu tái vượt mốc 100 USD

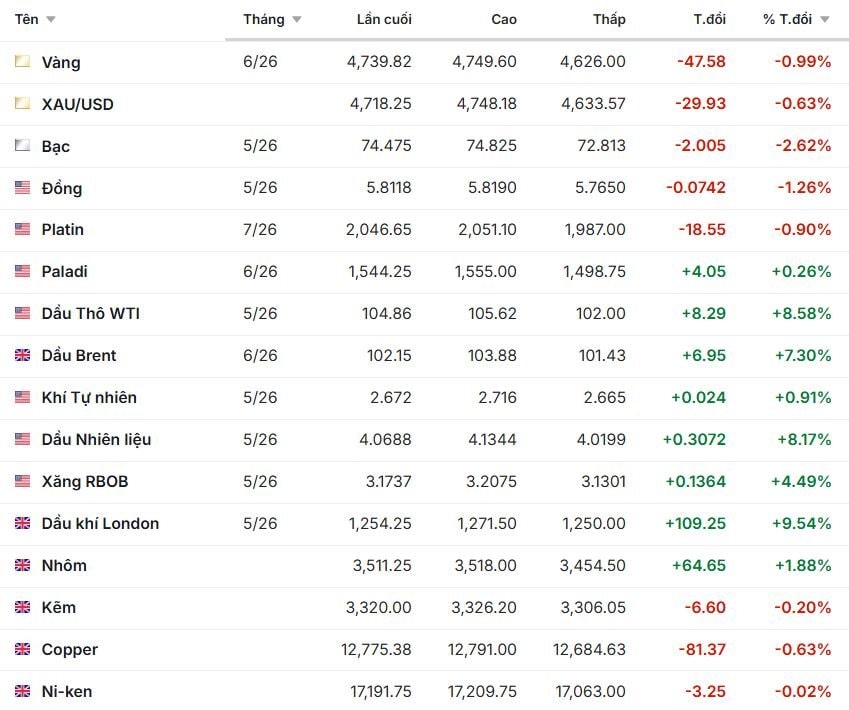

Giá dầu tiếp tục là tâm điểm khi leo mạnh trở lại trên ngưỡng 100 USD/thùng. Cụ thể, dầu Brent tăng 6,71 USD (7,05%) lên 101,91 USD/thùng, còn dầu WTI của Mỹ tăng 7,59 USD (7,86%) lên 104,16 USD/thùng.

Động lực chính đến từ việc Hải quân Mỹ chuẩn bị thực thi phong tỏa các cảng của Iran, khiến dòng chảy dầu mỏ từ quốc gia này gần như bị chặn đứng. Trong khi đó, căng thẳng leo thang khi phía Iran cảnh báo sẽ có phản ứng mạnh nếu các tàu quân sự tiếp cận khu vực Hormuz.

Dù vậy, một số tín hiệu cân bằng phần nào xuất hiện khi Ả Rập Xê Út khôi phục công suất đường ống Đông - Tây lên khoảng 7 triệu thùng/ngày, song điều này vẫn chưa đủ để xoa dịu nỗi lo thiếu hụt nguồn cung toàn cầu.

Vàng suy yếu trước áp lực USD và lãi suất

Trái ngược với dầu, vàng quay đầu giảm khi đồng USD mạnh lên và kỳ vọng cắt giảm lãi suất của Mỹ suy yếu. Giá vàng giao ngay giảm 0,6% xuống 4.718,98 USD/ounce, sau khi chạm mức thấp nhất gần một tuần; vàng kỳ hạn tháng 6 cũng giảm 1% xuống 4.742 USD/ounce.

Áp lực lên vàng đến từ hai phía: đồng USD tăng 0,4% khiến kim loại quý trở nên đắt đỏ hơn, trong khi giá dầu tăng mạnh làm dấy lên lo ngại lạm phát quay trở lại, buộc các ngân hàng trung ương phải duy trì lãi suất cao lâu hơn.

Các kim loại quý khác cũng biến động trái chiều, với bạc giảm 2,2% xuống 74,23 USD/ounce, bạch kim giảm 0,5% xuống 2.034,95 USD/ounce, trong khi palladium tăng 1% lên 1.535,77 USD/ounce.

Cà phê phân hóa, nguồn cung toàn cầu biến động mạnh

Thị trường cà phê ghi nhận sự phân hóa rõ nét giữa hai sàn giao dịch lớn. Trên sàn London, giá robusta tiếp tục suy yếu khi hợp đồng tháng 5/2026 giảm 3,6% xuống 3.324 USD/tấn, còn hợp đồng tháng 7/2026 giảm 3,2% xuống 3.239 USD/tấn.

Ngược lại, trên sàn New York, giá arabica tăng tích cực, với hợp đồng tháng 5/2026 tăng 1,6% lên 300.10 cent/lb và tháng 7/2026 tăng 2,2% lên 295.90 cent/lb.

Nguồn cung toàn cầu đang có nhiều biến động khi xuất khẩu cà phê Brazil trong tháng 3 giảm mạnh 31% xuống 151.299 tấn, trong khi Việt Nam lại tăng xuất khẩu 14% trong quý I, đạt 585.000 tấn, nhưng kim ngạch giảm 5% xuống 2,75 tỷ USD. Bên cạnh đó, rủi ro thời tiết tại Indonesia có thể khiến sản lượng robusta giảm tới 50%, tạo thêm yếu tố hỗ trợ giá trong dài hạn.

Hồ tiêu chịu sức ép từ gián đoạn thương mại

Thị trường hồ tiêu toàn cầu duy trì mặt bằng giá ổn định nhưng đối mặt với áp lực từ gián đoạn chuỗi cung ứng. Giá tiêu đen Lampung (Indonesia) đạt 7.074 USD/tấn, tiêu trắng Muntok 9.320 USD/tấn; tại Malaysia, tiêu đen ASTA ở mức 9.100 USD/tấn và tiêu trắng ASTA 12.100 USD/tấn.

Tại Brazil, giá tiêu đen ASTA 570 ở mức 6.150 USD/tấn, trong khi Việt Nam ghi nhận tiêu đen 500 g/l ở 6.100 USD/tấn, loại 550 g/l ở 6.200 USD/tấn và tiêu trắng 9.000 USD/tấn.

Tuy nhiên, xuất khẩu từ Brazil đang gặp khó khi thị trường Trung Đông - chiếm tới 15% thị phần - bị gián đoạn do bất ổn địa chính trị, buộc doanh nghiệp phải tìm hướng đi mới nhưng đối mặt nhiều rào cản kỹ thuật.

Cao su và thép chịu áp lực từ nhu cầu và chi phí

Giá cao su tại châu Á đồng loạt giảm nhẹ, với cao su Thái Lan kỳ hạn tháng 5/2026 giảm 0,5% xuống 79,7 baht/kg; tại Nhật Bản giảm 0,1% xuống 381 yen/kg; và tại Trung Quốc giảm 0,1% xuống 16.905 nhân dân tệ/tấn. Dù vậy, triển vọng dài hạn vẫn tích cực khi Đông Nam Á tiếp tục mở rộng ngành công nghiệp lốp xe.

Trong khi đó, thị trường thép ghi nhận diễn biến trái chiều. Giá thép thanh trên sàn Thượng Hải giảm 0,5% xuống 3.055 nhân dân tệ/tấn, quặng sắt Đại Liên đi ngang ở 776 nhân dân tệ/tấn, còn quặng sắt Singapore tăng nhẹ lên 104 USD/tấn. Ngành ống thép toàn cầu tiếp tục phân hóa khi nhu cầu từ dầu khí, xây dựng và ô tô có sự khác biệt rõ rệt giữa các khu vực.

Kim loại công nghiệp khởi sắc nhờ nhu cầu Trung Quốc

Giá đồng nổi bật với đà tăng mạnh, khi hợp đồng 3 tháng trên sàn LME tăng 1,7% lên 12.901 USD/tấn – mức cao nhất hơn ba tuần, trong khi giá đồng Comex đạt 5,92 USD/pound, cao nhất trong một tháng.

Thị trường được hỗ trợ bởi dấu hiệu cải thiện nhu cầu tại Trung Quốc, khi tồn kho đồng giảm mạnh và phí nhập khẩu tăng lên 73 USD/tấn – mức cao nhất kể từ tháng 6 năm ngoái. Bên cạnh đó, nhôm tăng 1,5% lên 3.496 USD/tấn, trong khi niken và thiếc cùng tăng 0,7%, cho thấy dòng tiền vẫn tìm đến nhóm kim loại cơ bản bất chấp rủi ro địa chính trị.

Diễn biến giá một số hàng hóa, ghi nhận sáng 13/4:

.png "Giá dầu quay đầu tăng sau khi giảm mạnh nhất 6 năm, Iran cáo buộc Mỹ vi phạm thỏa thuận")

.png "Em trai Tổng Giám đốc Vietcombank bất ngờ ứng cử vào HĐQT doanh nghiệp thép lâu đời hơn Hòa Phát")