Theo Reuters, dầu Brent và WTI đều kết thúc tháng thứ ba giảm liên tiếp nhưng đã có nhịp phục hồi trong phiên cuối cùng, khi các nhà đầu tư bắt đầu đặt cược vào khả năng cắt giảm sản lượng mới từ OPEC+ trong tháng 11. CNBC nhận định: “Thị trường năng lượng đang tìm điểm cân bằng giữa nhu cầu chậm lại và nỗ lực điều tiết nguồn cung từ các nước sản xuất lớn.”

Năng lượng: Dầu và khí tự nhiên tăng, xăng RBOB giảm sâu

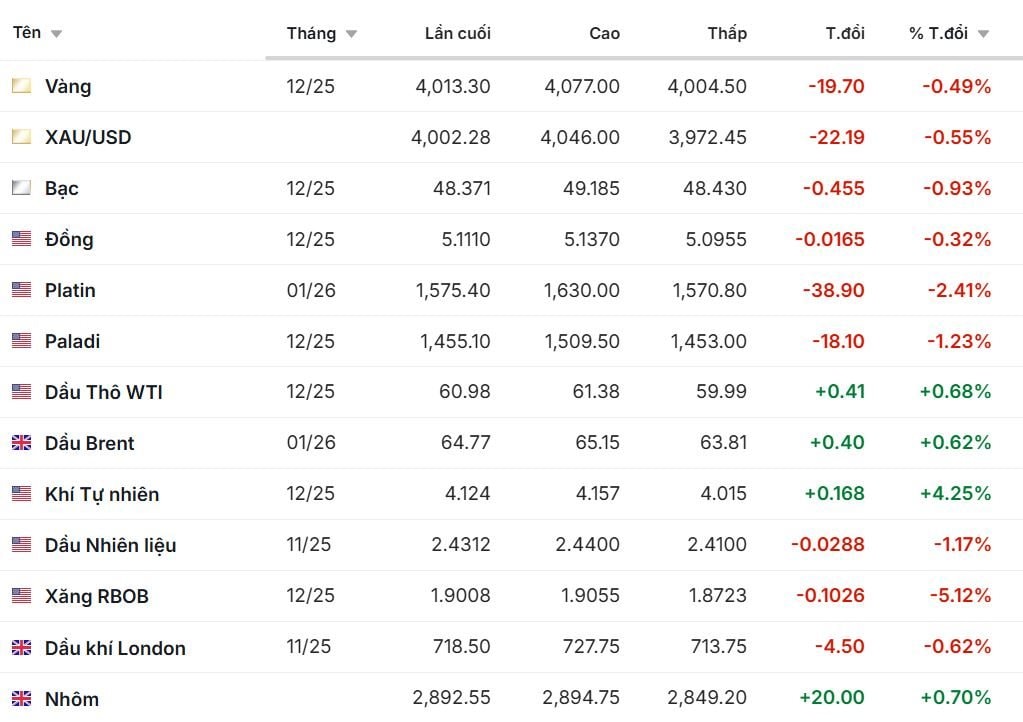

Theo dữ liệu Investing.com lúc 7h sáng ngày 1/11, dầu WTI chốt ở 60,98 USD/thùng, tăng 0,68%, còn dầu Brent đạt 64,77 USD/thùng, tăng 0,62% so với phiên trước. Động lực đến từ thông tin tồn kho dầu thô Mỹ giảm và dấu hiệu OPEC+ sẵn sàng gia hạn chính sách cắt giảm sản lượng. Trong khi đó, khí tự nhiên tăng mạnh 4,25% lên 4,124 USD/MMBtu, ghi nhận mức tăng trong ngày cao nhất ba tuần qua - nhờ dự báo thời tiết lạnh sớm tại châu Âu và nhu cầu sưởi ấm gia tăng.

Trái lại, xăng RBOB giảm mạnh 5,12%, xuống 1,9008 USD/gallon, do nhu cầu tiêu thụ nhiên liệu mùa thu yếu hơn dự kiến. Dầu nhiên liệu cũng giảm 1,17%. Theo Bloomberg, thị trường sản phẩm lọc dầu chịu áp lực từ tỷ lệ hoạt động cao tại các nhà máy lọc dầu Mỹ, khiến tồn kho tăng nhanh trở lại.

Dự báo trong tuần đầu tháng 11, thị trường dầu thô và khí tự nhiên được đánh giá ở trạng thái “chờ đợi”: nếu các dữ liệu tồn kho Mỹ (API/EIA) tuần tới báo giảm mạnh hoặc xuất khẩu dầu từ Nga bị gián đoạn thật sự - dầu có thể bật mạnh. Ngược lại, nếu tăng trưởng tiêu thụ chậm và nguồn cung không bị thắt lại - thì nguy cơ quay lại xu hướng giảm vẫn hiện hữu. Ngoài ra, khí tự nhiên sẽ phụ thuộc lớn vào thời tiết Bắc bán cầu và công suất xuất khẩu LNG mới của Mỹ.

Kim loại quý: Vàng và bạc điều chỉnh, bạch kim giảm sâu

Giá vàng giao tháng 12 giảm 0,49% còn 4.013,30 USD/oz, trong khi vàng giao ngay (XAU/USD) lùi 0,55% về 4.002,28 USD/oz. Bạc mất 0,93%, xuống 48,37 USD/oz. Bạch kim (Platinum) giảm mạnh 2,41% còn 1.575,40 USD/oz, và Paladi giảm 1,23% xuống 1.455,10 USD/oz.

Theo Reuters, vàng chịu áp lực khi đồng USD tăng giá do kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) sẽ giữ lãi suất cao thêm một thời gian. Tuy nhiên, mặt hàng kim loại quý này vẫn duy trì đà tăng 3 tháng liên tiếp – một tín hiệu cho thấy nhu cầu trú ẩn vẫn cao trong bối cảnh bất ổn kinh tế toàn cầu.

Kim loại cơ bản: Nhôm, kẽm và nickel tăng nhẹ, đồng giảm

Nhóm kim loại công nghiệp có diễn biến trái chiều. Nhôm tăng 0,70% lên 2.892,55 USD/tấn, kẽm tăng 0,49%, và nickel nhích 0,10%. Ngược lại, đồng COMEX giảm 0,32% xuống 5,1110 USD/lb, còn copper LME giảm nhẹ 0,17% xuống 10.895 USD/tấn.

Kim loại như đồng, nickel, nhôm đang hưởng lợi dài hạn từ xu hướng điện khí hóa và đầu tư hạ tầng. Reuters nhận định rằng “nguồn cung đang bị ép trong khi nhu cầu từ xe điện và AI tăng mạnh”. Tuy nhiên trong ngắn hạn, nếu Trung Quốc không tung gói kích cầu mạnh hoặc PMI sản xuất tiếp tục ở vùng thu hẹp, thì nhóm này có thể gặp điều chỉnh. Tuy vậy, giới phân tích dự báo khả năng Bắc Kinh sẽ tung thêm gói kích thích đầu tư cơ sở hạ tầng trong quý IV, có thể hỗ trợ giá đồng trong trung hạn.

Nông sản: Lúa mì và cacao dẫn đầu đà tăng, cà phê London giảm mạnh

Thị trường nông sản Mỹ ghi nhận diễn biến tích cực ở hầu hết mặt hàng. Lúa mì Mỹ tăng mạnh 1,86% lên 534 US cent/bushel, nhờ nhu cầu xuất khẩu cải thiện. Đậu nành tăng 0,68%, ngô tăng 0,29%, và khô đậu nành bật 1,90%. Ca cao cũng tăng tới 1,54%, tiếp nối chuỗi tăng mạnh trong tháng 10 khi nguồn cung Tây Phi suy giảm.

Ngược lại, dầu đậu nành giảm 1,95%, còn cà phê London giảm mạnh 2,18%, phản ánh tâm lý chốt lời sau giai đoạn tăng nóng. Theo CNBC, thị trường cà phê đang chịu áp lực từ triển vọng nguồn cung dồi dào tại Brazil và Việt Nam trong niên vụ mới, trong khi nhu cầu tiêu thụ tại châu Âu và Mỹ có dấu hiệu chững lại.

Tổng quan và triển vọng đầu tháng 11

Kết thúc tháng 10, chỉ số hàng hóa Bloomberg Commodity Index giảm nhẹ, đánh dấu tháng giảm thứ hai liên tiếp. Tuy nhiên, tín hiệu đầu tháng 11 cho thấy khả năng “phân kỳ xu hướng”: năng lượng và nông sản có thể hồi phục nếu cầu cải thiện, trong khi kim loại quý và công nghiệp vẫn chịu sức ép từ đồng USD mạnh.

Theo nhận định của Investing.com, tâm điểm tuần tới sẽ là dữ liệu việc làm Mỹ, báo cáo PMI Trung Quốc và cuộc họp OPEC+ đầu tháng 11. Những yếu tố này sẽ quyết định hướng đi của nhóm năng lượng và kim loại.

Các nguồn lớn đều chia sẻ quan điểm rằng thị trường hàng hóa đang đứng tại một điểm chuyển giao: mặc dù nhiều mặt hàng đã tăng mạnh trong năm, nhưng yếu tố nhu cầu và tăng trưởng toàn cầu vẫn là dấu hỏi lớn. World Bank trong Báo cáo “Commodity Markets Outlook, October 2025” dự báo giá hàng hóa toàn cầu có thể giảm khoảng 7% trong cả năm 2025 và 2026, do “tăng trưởng toàn cầu yếu, dư cung dầu và chính sách không rõ ràng”.

Bloomberg thì ghi nhận rằng chỉ số BCOM (Bloomberg Commodity Index) đã tăng ~9% từ đầu năm 2025, nhưng đặt câu hỏi liệu “đà tăng” này có tiếp diễn hay không. Thị trường có thể đang bước vào đợt mới của chu kỳ hàng hóa, nhưng vẫn có rủi ro lớn từ nhu cầu Trung Quốc và gián đoạn nguồn cung.

.png "Cổ phiếu một công ty cao su tăng trần dù vừa hoãn họp ĐHĐCĐ")

.jpg "Vàng sắp tăng gần 30% vì 3 lý do này!")

.png "Một cổ phiếu bất ngờ được tự doanh CTCK \"gom\" hơn 300 tỷ trong phiên đầu tháng 7")