Giá dầu tăng do lệnh trừng phạt Nga, nhưng thị trường vẫn nghi ngờ tác động dài hạn

Theo Reuters (27/10/2025), sau khi Mỹ mở rộng lệnh trừng phạt với hai “ông lớn” dầu mỏ của Nga là Rosneft và Lukoil - những doanh nghiệp sản xuất tổng cộng khoảng 5 triệu thùng dầu mỗi ngày - giá dầu toàn cầu đã bật tăng mạnh. Tuy nhiên, các nhà đầu tư nhanh chóng bày tỏ hoài nghi rằng liệu nguồn cung có thực sự bị gián đoạn lâu dài hay không.

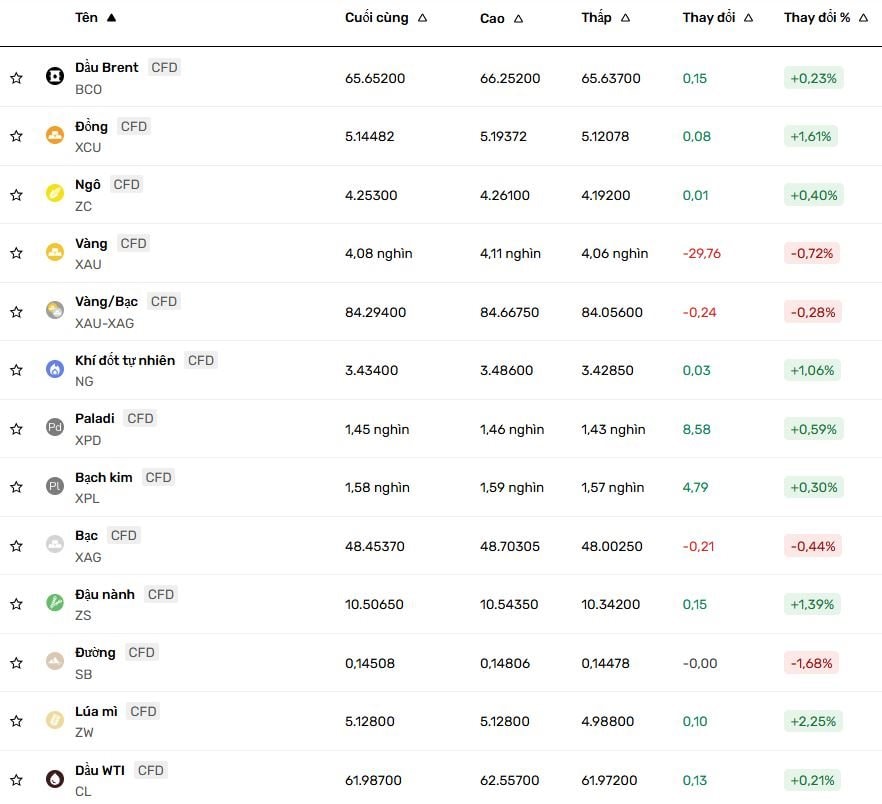

Giá dầu Brent từng vọt lên 66,78 USD/thùng vào ngày 24/10, trước khi giảm nhẹ và ổn định quanh 66 USD/thùng trong phiên sáng châu Á ngày 27/10 (Reuters). Giới phân tích nhận định, nếu Nga tiếp tục tìm cách “lách” lệnh cấm - thông qua hệ thống tàu tẩy, thanh toán phi USD hay trung gian tại các cảng ngoài khối G7 - thì giá dầu có thể chỉ tăng ngắn hạn trước khi nhanh chóng hạ nhiệt. (Ghi chú: “Hệ thống tàu tẩy”, tiếng Anh là shadow fleet hoặc dark fleet, là cách gọi chỉ mạng lưới tàu chở dầu bí mật được các quốc gia như Nga, Iran hay Venezuela sử dụng để né tránh lệnh trừng phạt quốc tế - đặc biệt là các lệnh cấm vận của Mỹ và Liên minh châu Âu).

Đối với Việt Nam, diễn biến này có thể được xem là yếu tố hỗ trợ giá năng lượng, trong bối cảnh thị trường đang nhạy cảm với biến động cung - cầu và những căng thẳng địa chính trị liên quan đến dòng chảy dầu toàn cầu.

Khí tự nhiên LNG giữ giá nhờ tồn kho cao và nhu cầu sưởi ấm tăng nhẹ

Thị trường khí tự nhiên hóa lỏng (LNG) tại châu Á đang trong trạng thái ổn định, do lượng hàng tồn kho cao và nhu cầu sưởi ấm chưa cao. Theo ước tính của các nguồn tin trong ngành, giá LNG trung bình giao tháng 12 vào Đông Bắc Á (LNG-AS) là 11,20 đô la cho một triệu đơn vị nhiệt Anh (mmBtu), tăng so với mức 11,10 đô la/mmBtu của tuần trước (Hellenic Shipping News, 27/10/2025).

Theo báo cáo, tồn kho LNG trong khu vực vẫn ở mức cao, khiến áp lực tăng giá bị hạn chế. Nhu cầu sưởi ấm tại Trung Quốc miền Bắc và Hàn Quốc đã bắt đầu nhích lên do thời tiết lạnh hơn, song điều này chỉ mang tính hỗ trợ ngắn hạn. Bên cạnh đó, sản lượng khí nội địa tăng mạnh tại Trung Quốc và các nước Đông Nam Á tiếp tục tạo sức ép giảm giá.

Trong tuần tới, thị trường LNG có thể biến động nếu mùa đông đến sớm hoặc có đợt lạnh bất thường ở Bắc Á. Ngược lại, nếu thời tiết ấm hơn dự kiến, giá có thể điều chỉnh nhẹ xuống. Đây là bức tranh “ổn định nhưng dễ thay đổi” - phản ánh trạng thái cân bằng tạm thời giữa cung và cầu của khu vực.

Tuần qua, các nước Liên minh châu Âu đã thông qua gói trừng phạt thứ 19 đối với Nga, bao gồm lệnh cấm nhập khẩu LNG từ Nga, trong đó quy định rằng các hợp đồng ngắn hạn sẽ kết thúc sau 6 tháng kể từ khi lệnh có hiệu lực và các hợp đồng dài hạn sẽ bị cấm bắt đầu từ ngày 1/1/2027.

Tại Nhật Bản, nhu cầu sưởi ấm dự kiến sẽ tăng mạnh vào cuối tháng này khi nhiệt độ dự kiến sẽ giảm xuống dưới mức trung bình theo mùa, nhưng điều này vẫn chưa chuyển thành nhu cầu trên thị trường giao ngay.

Đáng chú ý, cước vận chuyển hàng hóa từ Mỹ sang Đông Bắc Á qua Mũi Hảo Vọng đang tăng. Giá cước vận chuyển LNG toàn cầu trên Đại Tây Dương đã tăng tuần thứ hai liên tiếp, hiện ở mức 34.500 USD/ngày. Giá cước vận chuyển LNG trên Thái Bình Dương cũng tăng lần đầu tiên sau chín tuần, lên 28.250 USD/ngày.

Kim loại và quặng sắt: Phụ thuộc vào sức khỏe kinh tế Trung Quốc

Trên sàn Đại Liên (Trung Quốc), hợp đồng quặng sắt giảm 0,58% trong phiên ngày 26/10 do nhu cầu trong nước suy yếu (TradingView, 26/10/2025). Ngược lại, kim loại cơ bản như đồng lại ghi nhận đà tăng gần 1% lên 10.960 USD/tấn, được hỗ trợ bởi lo ngại nguồn cung và hy vọng vào đàm phán thương mại Mỹ - Trung có tiến triển tích cực.

Theo TradingView, xu hướng ngắn hạn của nhóm hàng hóa công nghiệp sẽ tiếp tục phân hóa: đồng và các kim loại có thể được nâng đỡ nhờ yếu tố cung ứng, trong khi quặng sắt và nguyên liệu liên quan đến xây dựng ở Trung Quốc sẽ chịu ảnh hưởng nặng nề từ dữ liệu tăng trưởng và chính sách kích thích của Bắc Kinh.

Nếu Trung Quốc tung thêm gói hỗ trợ hạ tầng hoặc nới lỏng tín dụng, giá có thể bật lại. Nhưng nếu kinh tế tiếp tục suy yếu, rủi ro điều chỉnh sâu hơn của quặng sắt là điều khó tránh.

Vàng “rơi tự do” rồi hút mạnh dòng tiền bắt đáy

Theo The Straits Times (27/10/2025), đà lao dốc của vàng trong tuần qua được mô tả là “cú sụp mà nhiều người đã thấy trước”, kéo theo làn sóng nhà đầu tư nhỏ lẻ đổ xô mua vào. Tại khu Chinatown ở Bangkok, lượng mua vàng miếng tăng mạnh, phản ánh tâm lý “bắt đáy” lan rộng trong khu vực.

Tuy vậy, thị trường vàng vẫn trong trạng thái thận trọng. Dù nhu cầu vật chất tăng lên, giới đầu tư lớn vẫn chờ đợi tín hiệu rõ ràng từ Cục Dự trữ Liên bang Mỹ (Fed). Nếu dữ liệu kinh tế Mỹ yếu buộc Fed phải cắt giảm lãi suất, vàng có thể tăng trở lại. Nhưng trong trường hợp đồng USD mạnh và lợi suất trái phiếu Mỹ tiếp tục tăng, đà phục hồi sẽ bị hạn chế.

Bức tranh tổng thể: Thị trường châu Á “căng nhưng chưa gãy”

Tổng hợp các dữ kiện từ Reuters, Hellenic Shipping News, TradingView và The Straits Times cho thấy, thị trường hàng hóa châu Á đang giằng co giữa hai lực đối nghịch:

Một bên là rủi ro nguồn cung - đến từ các lệnh trừng phạt Nga và thời tiết lạnh sớm ở Bắc Á - tạo nền hỗ trợ cho giá năng lượng. Bên còn lại là tâm lý thận trọng khi tăng trưởng chậm lại tại Trung Quốc, tồn kho LNG vẫn cao, và vàng chịu sức ép từ chính sách tiền tệ Mỹ.

Trong ngắn hạn, xu hướng chủ đạo của thị trường nhiều khả năng vẫn là dao động trong biên độ hẹp, chờ các tín hiệu mới từ chính sách toàn cầu và dữ liệu kinh tế tháng 11. Nếu có “cú hích” từ biến động khí hậu hoặc động thái chính trị bất ngờ, bức tranh hàng hóa châu Á có thể nhanh chóng đổi màu.

.png "Giá dầu thủng mốc 70 USD/thùng, tàu ‘nườm nượp’ qua eo biển Hormuz: Nỗi ám ảnh về xung đột Iran đã bị bỏ lại phía sau?")

.png "Giá dầu tăng vọt khi ông Trump lại đe dọa tấn công Iran, làm lu mờ đàm phán hoà bình")

.png "Bitcoin rơi xuống thấp nhất 20 tháng, các cá voi ồ ạt \"xả hàng\"")

.png "Các thiết bị bay không người lái đang tạo ra cuộc cách mạng trong ngành dịch vụ Trung Quốc như thế nào?")

.png "Imexpharm (IMP) thay đổi nhân sự cấp cao, bổ nhiệm 2 thành viên quốc tịch Trung Quốc")