Những ngày gần đây, Thép Pomina (POM) gây chú ý trước thông tin có nhà đầu tư chiến lược rót vốn để khởi động lại nhà máy lò cao Pomina 3. Danh tính nhà đầu tư mới chưa được POM tiết lộ, bởi hai bên còn đang trong quá trình đàm phán. Theo Chủ tịch Đỗ Duy Thái, đây là tập đoàn có hệ sinh thái lớn và hoạt động rất gần với ngành thép.

Đây có thể xem như “vị cứu tinh” cho POM trong bối cảnh nền kinh tế nói chung và nhóm thép nói riêng vừa trải qua một năm khó khăn. POM cũng không giấu sự kỳ vọng của mình vào nhà đầu tư mới, khi không chỉ “bán đứt” 2 nhà máy Pomina 1 và Pomina 3, doanh nghiệp (DN) còn tự nguyện đề xuất việc sát nhập cả tài sản còn lại là nhà máy Pomina 2 vào dự án mới Pomina Phú Mỹ.

Tại Pomina Phú Mỹ, POM sẽ góp 35% vốn bằng toàn bộ tài sản liên quan nhà máy Pomina 1 và Pomina 3, đối tác sẽ “nắm cán” khi rót 65% vốn góp bằng tiền.

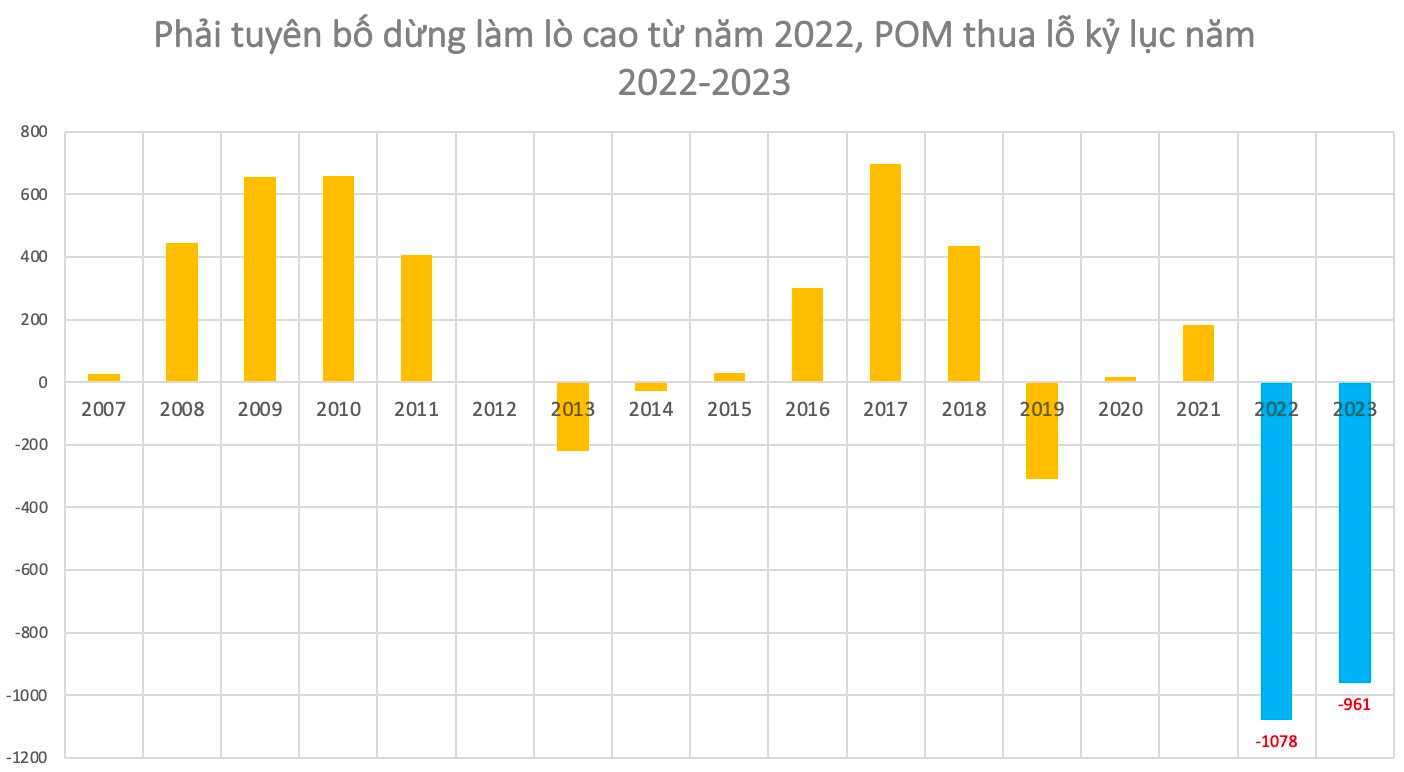

Thua lỗ kỷ lục 2 năm 2022-2023

Gọi là “vị cứu tinh” có lẽ không ngoa, khi POM không chỉ được vận hành trở lại dự án tâm huyết Pomina 3 “dang dở” do gánh nặng tài chính, mà còn dự thu về 6.000 tỷ đồng dùng để trả nợ nhà cung cấp và ngân hàng.

Năm 2023, POM đạt doanh thu 3.280 tỷ - giảm 75% và bị lỗ sau thuế 960 tỷ. Đây là mức thua lỗ Top nặng nhất của các DN ngành thép trong năm qua.

Tính tới 31/12/2023, POM đã lỗ luỹ kế gần 1.271 tỷ đồng, bằng 45,4% vốn chủ sở hữu. Tổng tài sản DN đạt 10.404 tỷ, trong khi tổng nợ phải trả đã hơn 8.809,5 tỷ đồng.

Thua lỗ kỷ lục - cái giá đắt khi 2 lần đầu tư “đúng người, sai thời điểm

Về Pomina, đây từng là DN thép đứng đầu Việt Nam, đầu tư bài bản với công nghệ hiện đại nhất trong ngành thép; đồng thời là đơn vị dám tuyên bố cạnh tranh với thép Trung Quốc những năm 2009-2010 bằng chất lượng.

Năm 2009, POM đưa vào vận hành dự án luyện thép lớn nhất Việt Nam lúc bấy giờ với công suất 1 triệu tấn/năm được CTCP Thép Pomina (POM) khởi công xây dựng tại Bà Rịa - Vũng Tàu. Điều đáng nói POM đã đầu tư dự án lớn trong bối cảnh khủng hoảng kinh tế toàn cầu và những khó khăn của nền kinh tế Việt Nam bắt đầu dữ dội hơn. Lãnh đạo doanh nghiệp này tự tin rằng với lợi thế giá nguyên liệu thấp và vị thế đang có, POM có thể đón đầu cơ hội tăng trưởng khi thị trường phục hồi.

Khi ấy, Chủ tịch Thái không ngần ngại bày tỏ quan điểm cạnh tranh với thép Trung Quốc bằng chất lượng nên đã quyết liệt đầu tư các nhà máy bằng công nghệ châu Âu, mặc dù nếu đầu tư theo công nghệ luyện thép của Trung Quốc thì chi phí tài chính chỉ bằng ⅓. Tuy nhiên, với công nghệ châu Âu, Pomina tận dụng được khí thải ở nhiệt độ 300-400 độ C trong lò để sấy phế liệu trước khi đưa vào luyện. Nhờ đó, giảm tiêu hao điện cho quá trình luyện thép tới 30%, chi phí sản xuất cũng giảm hơn 10 USD/tấn. Quá trình sản xuất thép từ phôi nóng được nạp trực tiếp từ nhà máy luyện đã giúp giảm 30% chi phí gia nhiệt trong quá trình cán thép thành phẩm.

Dù vậy, khi nhà máy số 3 đi vào hoạt động quý 4/2012, doanh thu của POM đã sụt mạnh từ 12.000 tỷ đồng (năm 2011) xuống 9.900 tỷ và lỗ 219 tỷ vào năm 2013. Năm 2012, POM cũng chỉ lãi 5 tỷ - con số rất nhỏ so với mức 500-600 tỷ lợi nhuận ở các năm trước.

Do ra đời trong hoàn cảnh khó khăn, nhà máy thép của POM đã không thể đạt công suất tối đa, thậm chí công suất năm 2013 của toàn hệ thống chỉ đạt 47,8% và POM thì phải chịu chi phí khấu hao và chi phí lãi vay rất cao khi vay hơn 1.000 tỷ để đầu tư cho dự án. BCTC hợp nhất của Pomina cho biết, chi phí lãi vay năm 2012 và 2013 lần lượt là 273 tỷ đồng và 234 tỷ đồng, “ăn mòn” mạnh lợi nhuận gộp chưa kể các chi phí khác.

Theo chu kỳ ngành thép và sự hỗ trợ từ cơ quan quản lý Việt Nam, lợi nhuận của POM phục hồi mạnh trong 3 năm 2016 - 2018, đạt lần lượt 302 tỷ, 700 tỷ và 434 tỷ đồng.

Tuy nhiên, nhà máy Pomina 3 một lần nữa đầu tư không đúng thời điểm.

Năm 2019, POM triển khai dự án lò cao, hoàn thành đưa vào sản xuất tháng 2/2021. Trong báo cáo thường niên 2021, DN cho biết Nhà máy Pomina 3 đã chuyển đổi từ lò EAF (lò hồ quang điện) qua lò cao, giúp doanh thu thuần tăng 42,6% và lợi nhuận sau thuế tăng 1,5 lần so với năm trước.

POM cũng tuyên bố là DN duy nhất tại Việt Nam vận hành hệ thống luyện thép kết hợp giữa lò cao (BF) với lò điện Consteel từ châu Âu nhằm tạo ra sản phẩm thép luyện từ quặng, sạch tạp chất, chất lượng cao, ổn định chuyên xây dựng các siêu công trình.

Tuy nhiên, với sự đi xuống của thị trường thép từ đầu năm 2022, POM đã phải thông báo dừng hoạt động sản xuất lò cao từ ngày 23/9/2022, đồng thời phải chấm dứt hợp đồng lao động với một số cán bộ công nhân viên của công ty do kinh doanh quá khó khăn.

Cho đến hết năm 2013, POM vẫn giữ thị phần lớn nhất trên thị trường thép xây dựng, tuy nhiên hiện tại đã “đánh rơi” vào những đàn em khác.

Tựu trung, POM là trường hợp đầu tư kinh doanh “đúng người, sai thời điểm”, dẫn đến sự lụn bại của một tên tuổi vang bóng và hệ quả phải bán hơn nửa tài sản hôm nay. Ngoài ra, nhiều chuyên gia phân tích cũng từng nhận định một nguyên nhân khác dẫn đến sự suy giảm tại POM chính là yếu tố gia đình trị.

ước tính thu gần 6.000 tỷ đồng sau khi bán 2 nhà máy, sẽ dùng để trả nợ ngân hàng và nhà cung cấp")

.jpg "Thế hệ “hoàng tử”, “công chúa” ngồi ghế nóng doanh nghiệp gia đình: Đằng sau ánh hào quang")

.png "Xuất hiện cổ phiếu tăng gần 200.000 đồng chỉ sau một tuần, thị giá gấp đôi trong vòng 2 tháng")

.png "DOTRACO (DGT) bị phạt 185 triệu đồng do hàng loạt vi phạm về công bố thông tin")

.jpg "Một cổ phiếu bị tự doanh CTCK bán ròng 200 tỷ đồng trong phiên Index giảm điểm")