.png)

Chứng khoán Mỹ đang ở vùng đắt trong lịch sử

Trong báo cáo mới đây, SGI Capital nhận định thị trường tài chính toàn cầu đang phản ứng theo kết quả của cuộc bầu cử tổng thống Mỹ mà ông Trump vừa thắng cuộc. Khối doanh nghiệp và TTCK Mỹ sẽ được hưởng lợi nhờ chính sách hạ thuế thu nhập doanh nghiệp, cổ vũ việc tự do hóa kinh doanh (ngành tài chính, tiền số), và tăng mạnh chi tiêu tài khóa. Ngược lại, trái phiếu tiếp tục bị bán tháo do lo ngại thâm hụt ngân sách tăng cao, lạm phát sẽ khó hạ nhiệt và lãi suất cũng sẽ neo cao tương ứng.

.png)

Theo phân tích của các tổ chức Quốc tế, Việt Nam với thặng dư thương mại với Mỹ tăng mạnh nhất gần đây có thể sẽ nằm trong top các nước chịu nhiều ảnh hưởng từ các chính sách thuế nhập khẩu sắp tới dưới thời tân tổng thống Trump.

Ở góc độ khác, báo cáo việc làm và kỳ vọng lạm phát Mỹ đã bớt tích cực khi việc làm mở mới giảm mạnh, chỉ tăng ở khu vực công và y tế, trong khi giảm ở hai lĩnh vực quan trọng là sản xuất và dịch vụ hỗ trợ. Xu hướng của việc làm mở mới của khối tư nhân có mối tương quan chặt với EPS của doanh nghiệp và đang thách thức dự báo hiện tại của Wall Streets.

Trong khi đó, kỳ vọng lạm phát của nhà đầu tư đang tiến lại vùng đỉnh cũ của 2024. Điều này khiến thị trường đang giảm dần kỳ vọng về việc hạ lãi suất mạnh trong 2025 sau khi FED đã hạ 0,25% lãi suất vào kỳ họp tháng 11.

SGI Capital giữ quan điểm từ báo cáo trước là S&P 500 đang ở vùng đắt của lịch sử trong khi tăng trưởng EPS đang giảm tốc với nhiều “cơn gió ngược” như các lãi suất thực tăng trở lại (trái phiếu chính phủ, lãi suất mortgage, lãi suất trái phiếu doanh nghiệp, lãi suất bù lạm phát), tỷ trọng nhà đầu tư phân bổ vào cổ phiếu ở mức kỷ lục và báo cáo việc làm có nhiều dấu hiệu yếu đi.

Tuy vậy, việc ông Trump thắng cử và các chính sách kích thích kinh tế sắp tới có thể đưa kỳ vọng và mức định giá TTCK Mỹ lên cao hơn nữa. Tác động của việc này dòng tiền toàn cầu có thể lại đổ về Mỹ, nơi có tăng trưởng tốt, đồng tiền mạnh với lợi tức cao hơn hầu hết phần còn lại của thế giới. Trong giai đoạn này, TTCK Mỹ có thể đi đường riêng so với phần còn lại của thế giới.

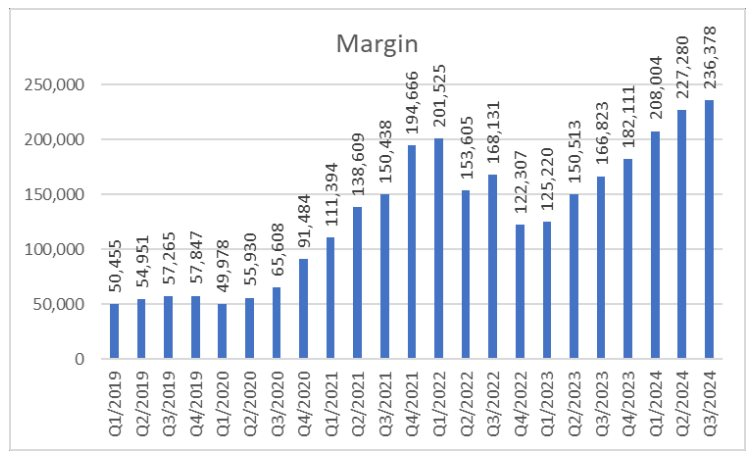

Margin tăng lên mức kỷ lục là rủi ro cho TTCK

Đối với thị trường Việt Nam, SGI Capital cho rằng tâm điểm tháng qua đến từ việc các doanh nghiệp niêm yết lần lượt ra báo cáo quý 3 và SBV bất ngờ hút ròng gần 90 nghìn tỷ VND trong tháng 10 khi áp lực tỷ giá đột ngột tăng.

.png)

Kể từ sau khi FED hạ mạnh lãi suất ngày 18/09, lợi suất TPCP Việt Nam hầu như không thay đổi, trong khi lợi suất TPCP Mỹ tăng mạnh mở rộng mức chênh lệch lãi suất USD/VND. Tỷ giá USD/VND do đó cũng tăng mạnh trở lại, cao hơn mức tăng của USD Index nếu tính từ đầu năm 2024 và tiến sát ngưỡng bán can thiệp của SBV. Ưu tiên công cụ tiền tệ hơn bán dự trữ ngoại hối, SBV đã nhanh chóng thực hiện hút ròng thông qua kênh tín phiếu và đẩy tăng mạnh lãi suất ngắn hạn trên liên ngân hàng.

Nếu USD tiếp tục tăng giá, SGI Capital cho rằng việc phải bán can thiệp ngoại tệ có thể sớm xảy ra. Việc duy trì mặt bằng lãi suất thấp kéo dài vốn đã khiến hệ thống ngân hàng khó huy động vốn từ đầu năm, USD tăng giá và nhu cầu vốn tăng lên vào cuối năm tạo thêm áp lực thanh khoản và lãi suất trong các tháng cuối năm.

Nhìn lại kết quả kinh doanh quý 3, SGI Capital đánh giá mặc dù lợi nhuận tổng thể thị trường tăng trưởng trên 16% nhưng còn thiếu bền vững do nền so sánh thấp và một số DN BĐS lớn có chất lượng lợi nhuận thấp.

.png)

Đối với nhóm cổ phiếu ngân hàng chiếm trọng số hơn 50% lợi nhuận toàn thị trường, NIM suy giảm về mức 3,1% trong bối cảnh chất lượng tài sản chưa cải thiện. Nợ xấu vẫn tăng (Q4/23 là 1,94%, quý này là 2,24%), lãi phí phải thu và nợ nhóm 2 lớn vẫn tiềm ẩn rủi ro làm tăng NPL các quý sau.

Nhìn tổng thể, ngành NH đã sử dụng nhiều dư địa dự trữ về dự phòng, an toàn vốn, và thanh khoản cho chu kỳ tăng trưởng đã qua. Do vậy, triển vọng tăng trưởng quy mô cũng như lợi nhuận trong vài năm tới sẽ chậm lại trong bối cảnh huy động vốn khó khăn, nợ xấu hết thời hạn cơ cấu và nhiều TP DN tới kỳ đáo hạn trong 12 tháng tới.

Về dòng tiền vào TTCK, tháng 10 tiếp tục là một tháng khó khăn khi nhà đầu tư nước ngoài quay lại bán ròng mạnh với 11 nghìn tỷ đồng khiến thanh khoản tiếp tục sụt giảm về vùng thấp nhất 18 tháng. Đội ngũ phân tích cũng cho rằng dòng tiền trong nước sau nhiều tháng không có lãi từ TTCK đang tiếp tục xu hướng rút ra để chuyển qua kênh BĐS. Những áp lực rút vốn khiến số dư tiền mặt giảm 2 quý liên tiếp và margin tăng lên mức kỷ lục đang tiềm ẩn rủi ro cho TTCK.

"Những cơ hội phân hóa đơn lẻ vẫn đang diễn ra nhưng ở quy mô và số lượng hạn hẹp không thay đổi bối cảnh khó kiếm tiền của TTCK 6 tháng qua. Chúng tôi thấy trạng thái đi ngang biên hẹp đang tới giai đoạn cuối khi các tương quan cân bằng lớn bắt đầu thay đổi. Ở góc nhìn tích cực, quá trình các rủi ro tiềm ẩn bộc lộ sẽ dẫn tới các nhịp điều chỉnh cần thiết và giảm bớt rủi ro cho TTCK, từ đó tạo nên nhiều cơ hội đủ hấp dẫn để thu hút dòng tiền quay trở lại", báo cáo SGI Capital nhận định.

.jpg "DICERA Holdings tăng vốn lên hơn 1.000 tỷ đồng sau đợt trả cổ tức")

.jpg "100.000 công nhân 1 hãng xe ô tô lớn sắp bị sa thải, 4 nhà máy nằm trong danh sách khai tử: Chuyện gì đây?")