Ngày 7/6 mới đây, Tổng công ty Đầu tư và Kinh doanh vốn nhà nước (SCIC) đã thông báo chào bán cạnh tranh cả lô cổ phần của SCIC tại CTCP Xây dựng và Dịch vụ Công cộng Bình Dương (BPS).

Theo đó, SCIC chào bán 3 triệu cổ phần của BPS (30% vốn điều lệ) với giá 142.386.000.000 đồng/lô cổ phần, tương ứng với mức giá 47.462 đồng/cổ phần. Hình thức chào bán là chào bán cạnh tranh cả lô, theo đó mỗi nhà đầu tư phải đăng ký mua toàn bộ số cổ phần chào bán và chỉ bán cho nhà đầu tư trong nước.

Công ty cổ phần Xây dựng và DVCC Bình Dương có tiền thân là công ty vệ sinh mai táng huyện Thuận An, được thành lập vào ngày 03/10/1985, thực hiện các chức năng trong lĩnh vực vệ sinh mai táng, trực thuộc UBND huyện Thuận An. Vốn điều lệ 100 tỷ đồng.

BPS có 10 chi nhánh phụ thuộc và 3 công ty con là CTCP Đầu tư Hoa viên Nghĩa trang Long Xuyên, CTCP Đầu tư Phú Hưng Viên, CTCP Đầu tư Xây dựng Dịch vụ Thương mại Vĩnh Cửu.

Công ty hoạt động trong các lĩnh vực phân phối bia, nước giải khát (qua 2 cửa hàng Tự Lực, cửa hàng Tự Lực Tân Uyên); dịch vụ hỏa táng (Đài Hỏa táng Bình Dương - Phước Lạc Viên); nghĩa trang (Nghĩa trang Lái Thiêu, nghĩa trang Dĩ An, Hoa viên nghĩa trang Long Xuyên); khách sạn (Hương Tràm 2, Hương Tràm 4); nhà nghỉ (Hương Tràm 1, Hương Tràm 3); bất động sản; ...

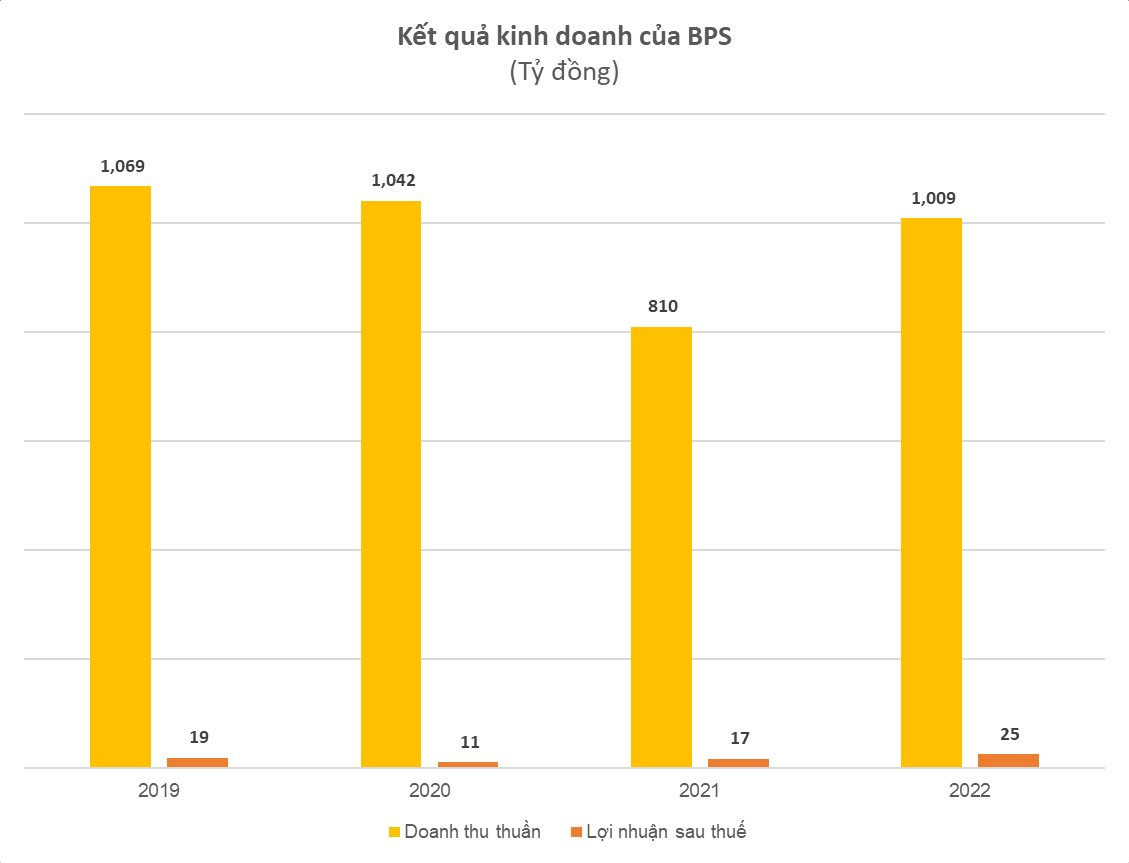

Về kết quả kinh doanh, năm 2022, doanh thu thuần của BPS đạt 1.009 tỷ đồng, tăng 25% so với cùng kỳ năm 2021. Lợi nhuận sau thuế công ty đạt hơn 25 tỷ đồng, tăng gần 46%.

Trong cơ cấu doanh thu công ty mẹ BPS năm 2022, tuy mảng thương mại có tỷ trọng doanh thu rất lớn (trên 95%) nhưng tỷ trọng lãi gộp không cao (khoảng 31,73%); ngược lại nhóm ngành nghĩa trang, hỏa táng, tuy tỷ trọng doanh thu chi chiếm hơn 4%; nhưng tỷ trọng lãi gộp chiếm đến gần 66%.

Việc này là do nhóm ngành thương mại có sự cạnh tranh khốc liệt ngoài thị trường, đặc biệt sự mở rộng thị phần của các kênh bán hàng hiện đại (MT) đã tác động rất lớn đến mảng thương mại bia; điều này đặt ra rất nhiều thách thức cho hoạt động thương mại của công ty trong thời gian sắp tới.

Hoạt động bán bia của BPS trong năm 2022 lỗ gần 10 tỷ đồng, hoạt động kinh doanh khách sạn lỗ 522 triệu đồng và kinh doanh nhà nghỉ lỗ 972 triệu đồng. Bất động sản đầu tư có lãi trước thuế 2,2 tỷ đồng.

Tổng lợi nhuận trước thuế từ hoạt động nghĩa trang và hỏa táng của công ty mẹ BPS và các công ty con hơn 37 tỷ đồng.

.png)

.png)

Tổng tài sản của BPS tại ngày 31/12/2022 là 473 tỷ đồng, tăng 144 tỷ đồng so với thời điểm đầu năm, chiếm phần lớn là bất động sản đầu tư với 149 tỷ đồng, tăng 160% so với cùng kỳ và góp 32% vào tổng tài sản.

Nợ phải trả cuối năm ở mức 304 tỷ đồng, tăng 131 tỷ so với thời điểm đầu năm. Nợ vay ngắn hạn là 92,4 tỷ đồng, gấp 3,3 lần cùng kỳ, công ty không có nợ vay dài hạn. Phần lớn nợ dài hạn của BPS là doanh thu chưa thực hiện dài hạn 165 tỷ đồng. Trong đó, doanh thu chưa thực hiện dài hạn từ dự án Bắc Cống Vong đã là 155 tỷ đồng.

Dự án Khu Thương mại dịch vụ và dân cư Bắc Cống Vong (Aqua Melody) có diện tích 4,5 ha tại thị trấn Núi Sập, có quyết định phê duyệt chủ trương năm 2019, hiện nay dự án đã hoàn thành các thủ tục đất đai, xây dựng và đang điều chỉnh thủ tục môi trường, triển khai thi công xây dựng các hạng mục hạ tầng kỹ thuật đạt khoảng 95% khối lượng.

Tại Đại hội cổ đông sắp tới, HĐQT sẽ đề xuất mức chia cổ tức năm 2022 là 10% (tiền mặt 5% và cổ phiếu 5%), tương đương số tiền trả cổ tức năm 2022 là 10 tỷ đồng.

Năm 2023, BPS đặt kế hoạch kinh doanh với tổng doanh thu 1.078 tỷ đồng, tăng 6% so với cùng kỳ và lợi nhuận sau thuế hơn 84 tỷ đồng, cao gấp 3,4 lần thực hiện năm 2022. Dự kiến tỷ lệ cổ tức năm 2023 từ 20% vốn điều lệ.

.png)

HĐQT sẽ trình ĐHCĐ thông qua kế hoạch phát hành cổ phiếu cho cổ đông hiện hữu với số lượng cổ phiếu phát hành dự kiến là 2 triệu cổ phiếu, giá chào bán là 10.000 đồng/cp theo phương thức thực hiện quyền mua, tỷ lệ thực hiện quyền mua là 20:4 (20 quyền mua sẽ được mua 4 cổ phiếu). Số cổ phiếu trên sẽ không bị hạn chế chuyển nhượng. Số tiền thu được dự kiến là 20 tỷ đồng sẽ được dùng để cơ cấu lại các khoản nợ của công ty.

Ngoài ra, tại đại hội cổ đông, HĐQT BPS sẽ trình cổ đông thông qua phê duyệt chủ trương đầu tư Dự án khu dân cư thị trấn Lấp Vò, có diện tích 6,6 ha, tổng mức đầu tư 201,1 tỷ đồng. Trong đó, vốn tự có của chủ đầu tư là 103,9 tỷ đồng và vốn từ huy động khách hàng 97,2 tỷ đồng.

BPS dự kiến nhu cầu sử dụng vốn năm 2023 cho các dự án công ty triển khai là 147 tỷ đồng, trong đó dự án Bắc Cống Vong 36 tỷ đồng còn dự án Lấp Vò 111 tỷ đồng. Phương án huy động là 10 tỷ tiền mặt, tiền gửi ngân hàng; 30 tỷ vay ngân hàng; 71 tỷ thu từ chuyển nhượng dự án Bắc Cống Vong theo hợp đồng nguyên tắc; 16 tỷ từ chuyển nhượng dự án Bắc Cống Vong theo hợp đồng nguyên tắc (các nền còn lại) và 20 tỷ đồng từ phát hành cổ phiếu.

.png)

.jpg "Được GS.TS Trần Đình Long ví như “vàng mọc trên đất”, loài cây này giúp một doanh nghiệp Việt vào Top 5 thế giới, doanh thu hơn 4.100 tỷ đồng/năm")

.jpg "Ngành công nghiệp Đức suy yếu khiến loạt thành phố khốn đốn, học sinh phải nghỉ học")

.jpg "Nội chiến thâm sâu bên trong 2 gia tộc nức tiếng Hàn Quốc, con cháu mắc kẹt trong cuộc chiến giành quyền lực")