Đi cùng đà bứt phá của thị trường chung, cổ phiếu STB của Sacombank cũng nhuộm “sắc tím” ngay từ đầu phiên 23/12 với lượng dư mua giá trần chất lên tới gần 5 triệu đơn vị. Thị giá STB leo lên 56.000 đồng/cp, đánh dấu phiên trần thứ 2 liên tiếp.

Chỉ sau khoảng 1 tuần giao dịch, STB đã tăng gần 22% thị giá, nhờ đó vốn hóa thị trường của Sacombank cũng vọt lên 105.600 tỷ đồng. Điều này mang lại niềm vui lớn cho cổ đông sau giai đoạn điều chỉnh khá mạnh từ đỉnh giữa tháng 10.

Trong khi đa số cổ đông đang tận hưởng 'trái ngọt' từ nhịp tăng tốc này, một trong những tên tuổi lớn trong giới đầu tư ngoại lại lỡ hẹn đôi chút với đà bứt phá.

Quỹ ngoại đến từ Phần Lan, Pyn Elite Fund đã không còn là cổ đông lớn của Sacombank trước thời điểm cổ phiếu này bắt đầu chuỗi phiên tăng trần. Cụ thể, "cá mập" PYN Elite Fund thông báo đã bán 4 triệu cổ phiếu STB vào ngày 9/12. Qua đó, giảm sở hữu từ 95,7 triệu cổ phiếu, chiếm tỷ lệ 5,07% xuống còn 91,6 triệu cổ phiếu, chiếm tỷ lệ 4,86%.

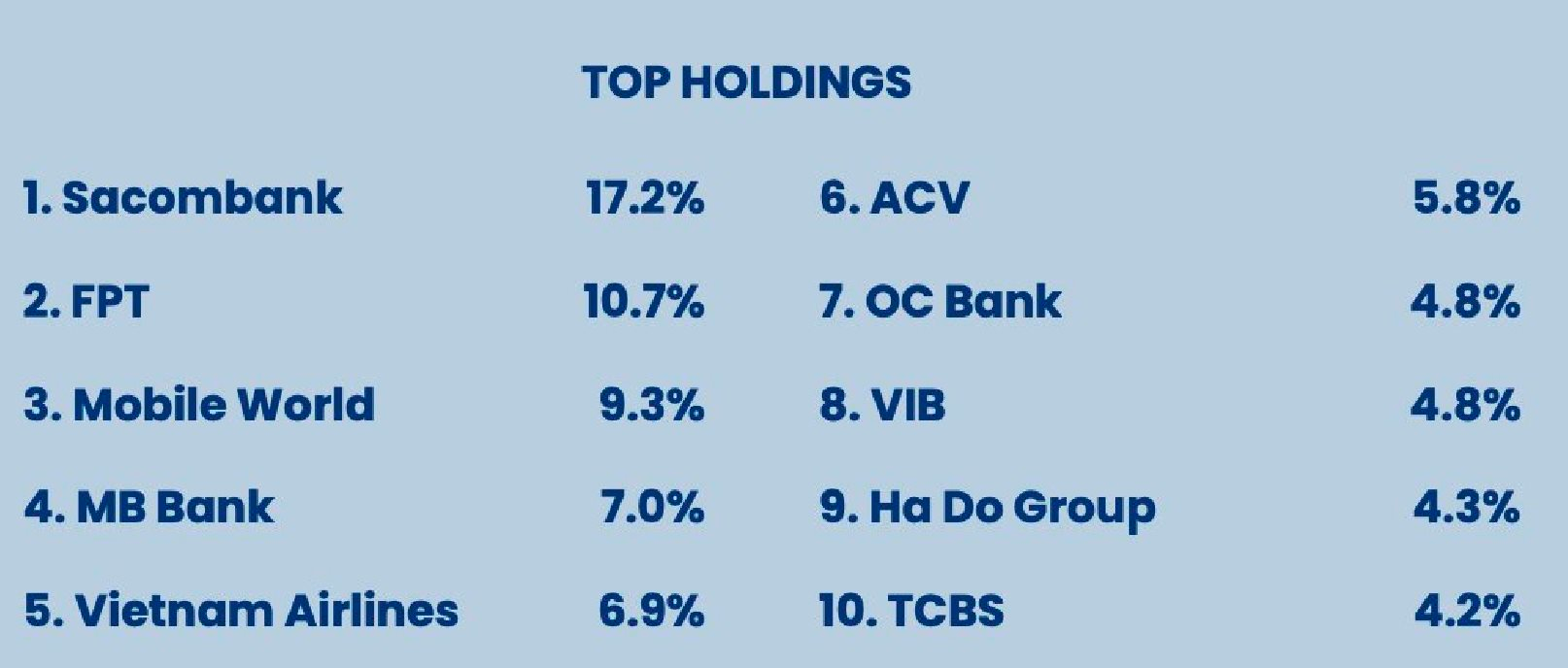

Thực tế, STB hiện vẫn giữ vị thế top 1 trong danh mục đầu tư của Pyn Elite Fund. Tính đến thời điểm cuối tháng 11, quy mô quản lý của quỹ lên đến hơn 890 triệu EUR (27.000 tỷ đồng ~ 1 tỷ USD). Trong đó, STB đang là cổ phiếu có tỷ trọng nắm giữ cao nhất với tỷ trọng 17,2% tương đương khoảng 4.600 tỷ đồng.

Trong báo cáo tháng 11, Pyn Elite Fund cho biết, việc hoãn đấu giá phần vốn VAMC sang nửa đầu năm 2026 đã khiến nhà đầu tư thất vọng, ảnh hưởng đến hiệu suất của STB. Đồng thời, khoản thu hồi nợ xấu đột biến được ngân hàng sử dụng để tăng trích lập dự phòng. Dù điều này giúp bảng cân đối kế toán vững chắc hơn song sẽ khiến lợi nhuận ngắn hạn thấp hơn kỳ vọng của nhà đầu tư.

Theo báo cáo từ Chứng khoán SSI, áp lực trích lập dự phòng rủi ro tăng mạnh từ quý III/2025 đang đè nặng lên lợi nhuận Sacombank. SSI ước tính lợi nhuận trước thuế quý IV/2025 của Sacombank chỉ đạt khoảng 1.900 tỷ đồng, giảm tới 58,7% so với cùng kỳ. Chi phí dự phòng cả năm dự kiến tăng vọt 108% lên mức 4.100 tỷ đồng, khiến phần lợi nhuận đột biến từ thương vụ Phong Phú không đủ tạo ra sự bứt phá. Lợi nhuận cả năm 2025 được dự phóng đạt 12.900 tỷ đồng, chỉ tăng nhẹ 1,4%.

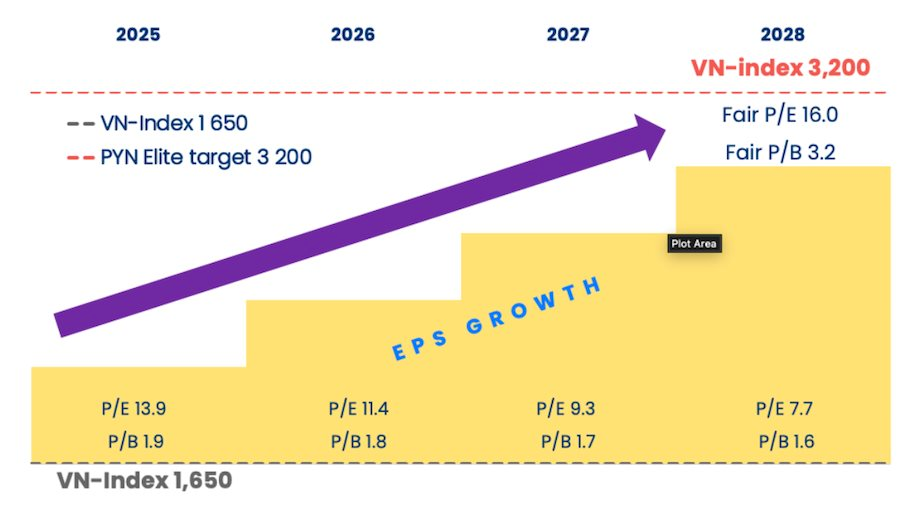

Về Pyn Elite Fund, đây là một trong những tổ chức nước ngoài có góc nhìn lạc quan nhất về thị trường. Trong bức thư gửi nhà đầu tư mới đây, ông Petri Deryng, người đứng đầu Pyn Elite Fund, đã giải thích lý do nâng mục tiêu VN-Index lên 3.200 điểm vào năm 2028.

Ông Petri Deryng khẳng định mục tiêu này được xây dựng trên giả định tăng trưởng lợi nhuận doanh nghiệp niêm yết bình quân 18–20%/năm trong các năm tới. Con số này hoàn toàn khả thi trong vòng 3 năm tới dựa trên mức tăng trưởng lợi nhuận doanh nghiệp trung bình từ 18-20% mỗi năm. Với đà tăng trưởng này, định giá P/E của thị trường vào năm 2028 sẽ đạt mức hợp lý là 16,0 (so với mức định giá rẻ hiện tại).

Theo quỹ ngoại này, động lực lớn nhất cho bước nhảy vọt mới của thị trường chứng khoán Việt Nam đến từ nền tảng vĩ mô. Mục tiêu ăng trưởng GDP trên 10%/năm trong 10–15 năm tới sẽ có thể đưa quy mô nền kinh tế và mức sống người dân lên một mặt bằng cao hơn. Quỹ cho rằng định hướng này không chỉ thể hiện qua phát ngôn chính sách, mà đã được cụ thể hóa bằng các cải cách hành chính mạnh mẽ, giải phóng nguồn lực khổng lồ cho nền kinh tế.

.png "Nhà đầu tư chú ý: Hơn 1,2 tỷ cổ phiếu có thể phải rời sàn")

.png "Tổng Giám đốc một doanh nghiệp dầu khí xin từ nhiệm")

.png "Thị trường hàng hoá 2/7: Heo hơi giảm diện rộng, gạo và hồ tiêu tiếp tục đi ngang")

sau khi đổi chủ?")

, hàng triệu người dân ở TP giàu nhất Việt Nam được miễn phí sử dụng 1 dịch vụ")