PVCombank “bẻ lái” mạnh sang cho vay trung và dài hạn, chiếm gần 87% tổng dư nợ

Mạnh Đại|22:39 06/08/2025

Trong khi đa số các nhà băng giữ tỷ lệ cho vay ngắn hạn cao để đảm bảo thanh khoản và vòng quay vốn nhanh. PVCombank đang “đi ngược dòng” khi ưu tiên dòng vốn dài hơi, với cơ cấu nợ vay tiếp tục nghiêng hẳn về trung và dài hạn, đạt 113.534 tỷ đồng vào thời điểm kết thúc quý 2/2025 - chiếm gần 87% tổng dư nợ vay.

Ngân hàng TMCP Đại Chúng Việt Nam (PVCombank) vừa công bố BCTC riêng lẻ quý 2/2025 ghi nhận kết quả kinh doanh khá tích cực.

Cụ thể, PVCombank báo lãi sau thuế quý 2/2025 đạt 287,8 tỷ đồng, tăng đột biến so với khoản lỗ 241 tỷ đồng ở cùng kỳ năm 2024.

Lũy kế 6 tháng đầu năm, PVCombank ghi nhận lãi thuần – mảng kinh doanh cốt lõi của nhà băng đem về 1.787 tỷ đồng, tăng 85,12% so với cùng kỳ (965,6 tỷ đồng). Lợi nhuận sau thuế lũy kế đạt 737,6 tỷ đồng, tăng gấp hơn 7 lần so với cùng kỳ năm trước (102,7 tỷ đồng).

Tính đến thời điểm 30/6/2025, tổng tài sản của PVCombank tăng 9,75% so với đầu năm, lên 245.965 tỷ đồng. Tiền gửi khách hàng tăng 6,65% so với hồi đầu năm, lên 180.956 tỷ đồng, với tiền gửi không kỳ hạn là 17.530 tỷ đồng. Dư nợ cho vay khách hàng tăng 14,27% so với đầu năm lên 130.543 tỷ đồng.

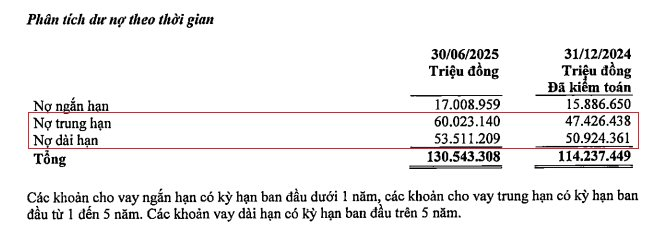

Đáng chú ý, cơ cấu nợ vay của PVCombank nghiêng hẳn về trung và dài hạn. Cụ thể, tại thời điểm 30/6/2025, nợ vay ngắn hạn là 17.008 tỷ đồng, chỉ chiếm 13,03%. Trong khi, nợ vay trung hạn là 60.023 tỷ đồng, chiếm 45,98% và nợ vay dài hạn là 53.511 tỷ đồng, chiếm 40,99%. Như vậy, tổng nợ vay trung hạn và dài hạn đang chiếm 86,97% tổng dư nợ cho vay của nhà băng này, tăng nhẹ so với con số 86,09% hồi đầu năm.

Có thể thấy, đây là cơ cấu tín dụng khá đặc thù nếu so với mặt bằng chung của ngành ngân hàng hiện nay, vốn thường thiên về các khoản vay ngắn hạn để đảm bảo thanh khoản và vòng quy vốn nhanh.

PVCombank "bẻ lái" mạnh sang cho vay trung và dài hạn.

Theo các chuyên gia tài chính, việc PVCombank “nghiêng cán cân” tín dụng về trung – dài hạn là bước đi thể hiện chiến lược hỗ trợ doanh nghiệp phục hồi và mở rộng đầu tư, đặc biệt trong các lĩnh vực cần vốn lớn và có thời gian thu hồi dài như hạ tầng, sản xuất công nghiệp, logistics hay năng lượng tái tạo.

Bên cạnh đó, Thông tư 08/2020/TT-NHNN hiện đang quy định giới hạn sử dụng vốn ngắn hạn cho vay trung và dài hạn chỉ ở mức 30%, buộc các ngân hàng phải cân đối nguồn vốn đầu vào dài hạn để đảm bảo an toàn hệ thống.

Mặc dù cơ cấu tín dụng như trên giúp PVCombank tạo ra lợi thế cạnh tranh trong các mảng đầu tư quy mô lớn và giữ chân khách hàng dài hạn. Tuy nhiên, việc dư nợ trung – dài hạn chiếm tới gần 87% tổng dư nợ khiến nhà băng này có thể đối mặt với nhiều rủi ro như: mất cân đối thanh khoản, áp lực huy động vốn dài hạn, rủi ro nợ xấu gia tăng và biến động chính sách. Chiến lược này nếu không được kiểm soát chặt có thể ảnh hưởng đến an toàn tài chính và hiệu quả kinh doanh dài hạn.

Nợ xấu nội bảng tiếp tục “phình to”

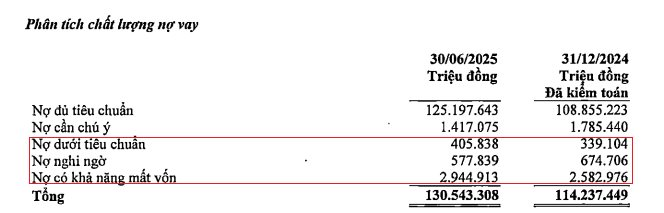

Ngoài ra, chất lượng tín dụng của nhà băng đi xuống rõ rệt so với đầu năm, khi tổng nợ xấu nội bảng “phình to” 9,23% so với đầu năm, lên 3.928 tỷ đồng. Trong đó, Nợ dưới tiêu chuẩn (nợ nhóm 3) tăng 19,68% lên 405,8 tỷ đồng. Đặc biệt, nợ có khả năng mất vốn (nợ nhóm 5) tăng 14,27%, lên 2.945 tỷ đồng. Ngược lại, nợ nghi ngờ (nợ nhóm 4) bất ngờ giảm 14,01%, xuống 577,8 tỷ đồng.

Tổng nợ xấu của PVCombank "phình to" 9,23% so với đầu năm.

Dù tổng nợ xấu nội bảng “phình to”, nhưng tỷ lệ nợ xấu nội bảng của PVCombank lại giảm từ mức 3,15% hồi đầu năm, xuống 3,01% vào thời điểm kết thúc quý 2.

Thanh tra NHNN chỉ ra loạt tồn tại, “lỗ hổng” từ tín dụng đến phòng chống rửa tiền, … tại 3 chi nhánh PVcomBank TP.HCM. Đồng thời, yêu cầu PVcomBank thực hiện tổng cộng 37 kiến nghị yêu cầu khắc phục tồn đọng.

Bình luận của bạn đã được gửi và sẽ hiển thị sau khi được duyệt bởi ban biên tập.

Ban biên tập giữ quyền biên tập nội dung bình luận để phù hợp với qui định nội dung của Báo.

Sau phiên tăng trần đầy bất ngờ, cổ phiếu PNJ của CTCP Vàng bạc Đá quý Phú Nhuận tiếp tục khiến giới đầu tư "choáng váng" khi quay đầu giảm hết biên độ trong phiên giao dịch ngày 15/7. Đà bán tháo lan rộng trên toàn thị trường khiến VN-Index "bốc hơi" hơn 24 điểm, trong khi khối ngoại bán ròng mạnh.

Vietnam PFA 2026 quy tụ hàng trăm doanh nghiệp trong lĩnh vực chế biến, đóng gói và bảo quản nông sản, thực phẩm, tạo nền tảng kết nối công nghệ, đầu tư và thương mại, góp phần nâng cao năng lực cạnh tranh cho ngành nông sản Việt Nam.

Trong tháng 7/2026, Công ty Cổ phần Địa ốc Sài Gòn Thương Tín - TTC Land (HOSE: SCR) tiếp tục ghi nhận hai dấu mốc quan trọng, đó là duy trì kỷ luật tài chính với việc thanh toán đúng hạn nghĩa vụ trái phiếu và đưa TTC Plaza Đà Nẵng vào giai đoạn vận hành, khai thác thương mại.

Áp lực giao thông tại các đô thị càng lớn, những mẫu xe đô thị cỡ nhỏ như VinFast VF 3 càng được ưa chuộng nhờ khả năng xoay trở linh hoạt, không gian sử dụng hợp lý và nhiều trang bị thực dụng trong tầm giá.

Khảo sát biểu lãi suất huy động trực tuyến niêm yết ngày 15/7 cho thấy, mức lãi suất cao nhất vẫn là 7,3%/năm, trong khi phần lớn ngân hàng tiếp tục duy trì lãi suất kỳ hạn 12 tháng trong khoảng 6,6-6,9%/năm.

Vừa gửi tiền tiết kiệm, người đàn ông Trung Quốc bàng hoàng phát hiện toàn bộ số tiền đã bị chuyển sang một tài khoản lạ khi còn đứng tại quầy giao dịch.

Ngày 15/7/2026, tại tỉnh Gia Lai, Trung ương Hội Doanh nhân trẻ Việt Nam phối hợp với UBND tỉnh Gia Lai và Hội Doanh nhân trẻ tỉnh Gia Lai tổ chức Diễn đàn Kinh tế tư nhân Việt Nam 2026 (VPSF 2026) - Vòng đối thoại địa phương Gia Lai.

Sở Tài chính Hà Nội cho biết, thời gian tới các sở ngành sẽ tiếp tục phối hợp với liên danh nhà đầu tư để khẩn trương lập, thẩm định, trình phê duyệt Điều chỉnh tổng thể Quy hoạch phân khu đô thị sông Hồng tỷ lệ 1/5000 và phương án, vị trí tuyến đường bộ hai bên sông Hồng.

Cảng Kampot nằm gần kênh đào Phù Nam Techno, được chính phủ Campuchia kỳ vọng sẽ trở thành huyết mạch quan trọng trong hệ thống vận tải biển của nước này.

Võ Hoàng Thiện đã tạo 14 sổ đỏ giả, sau đó thực hiện nhiều vụ lừa đảo thế chấp, chuyển nhượng với tổng số tiền chiếm đoạt lên tới 17,1 tỷ đồng. Toàn bộ số tiền chiếm đoạt đã bị Thiện sử dụng vào việc chơi game online…

Đây là sự kiện quan trọng do Trung Quốc đăng cai tổ chức, thu hút nhiều diễn giả, nhà khoa học, doanh nhân và nhà hoạch định chính sách đến từ nhiều quốc gia trên thế giới.

.png "Vietnam PFA 2026: Kết nối công nghệ, mở rộng thị trường cho ngành chế biến nông sản")

: Vì sao cảng Kampot đáng để ASEAN và Việt Nam lưu tâm?")