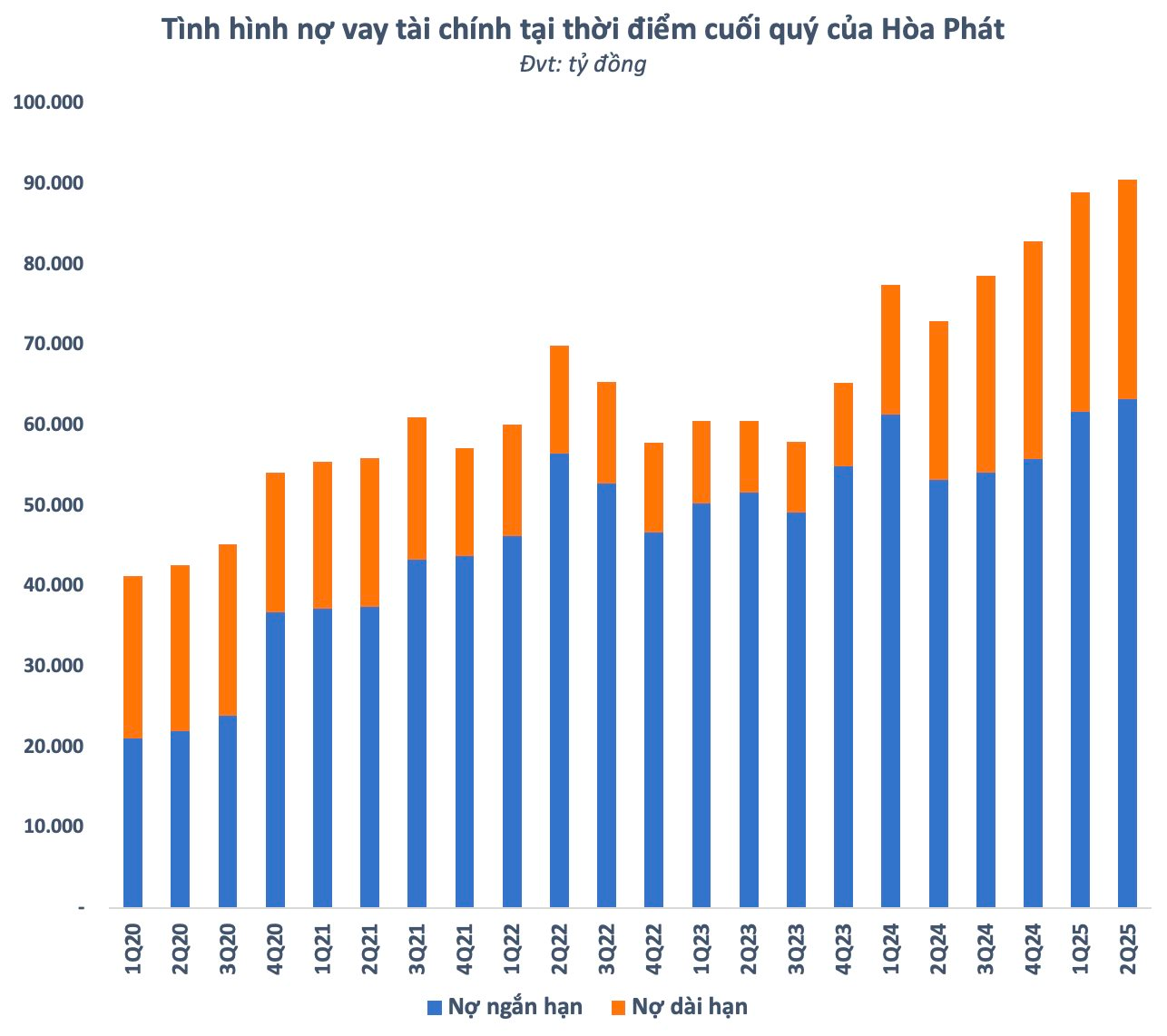

Theo BCTC hợp nhất quý 2/2025, Hòa Phát (mã HPG) của tỷ phú Trần Đình Long ghi nhận tổng nợ vay tài chính tại ngày 30/6 lên đến hơn 90.000 tỷ đồng, nhích nhẹ so với cuối quý 1 và tăng hơn 7.600 tỷ so với đầu năm. Đây là mức dư nợ vay tài chính cao kỷ lục của doanh nghiệp đầu ngành thép kể từ khi hoạt động.

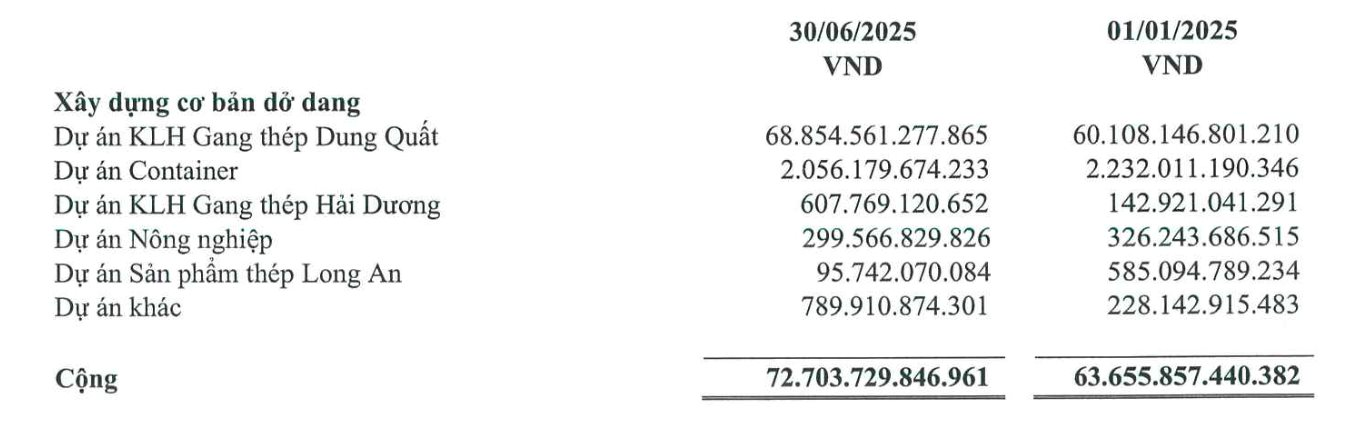

Hòa Phát cho biết dư nợ tăng chủ yếu đến từ việc giải ngân các khoản vay trung hạn tài trợ cho các dự án đầu tư hiện tại và gia tăng vốn lưu động phục vụ cho đầu vào sản xuất của Dự án Dung Quất 2. Tính đến cuối tháng 6, Hòa Phát đã rót gần 70.000 tỷ vào dự án này, tăng gần 9.000 tỷ so với đầu năm.

Dự án KLH sản xuất gang thép Hòa Phát Dung Quất 2 đã được triển khai đúng tiến độ đề ra với lò cao đầu tiên của dự án và dây chuyền cán đi vào chạy thử, tạo ra được thành phẩm cũng cấp cho nhu cầu của thị trường 6 tháng đầu năm. Dự án sẽ chạy chính thức toàn bộ vào quý 3/2025, tập đoàn kỳ vọng tạo ra bước tăng trưởng đột phá về doanh thu trong nửa cuối năm.

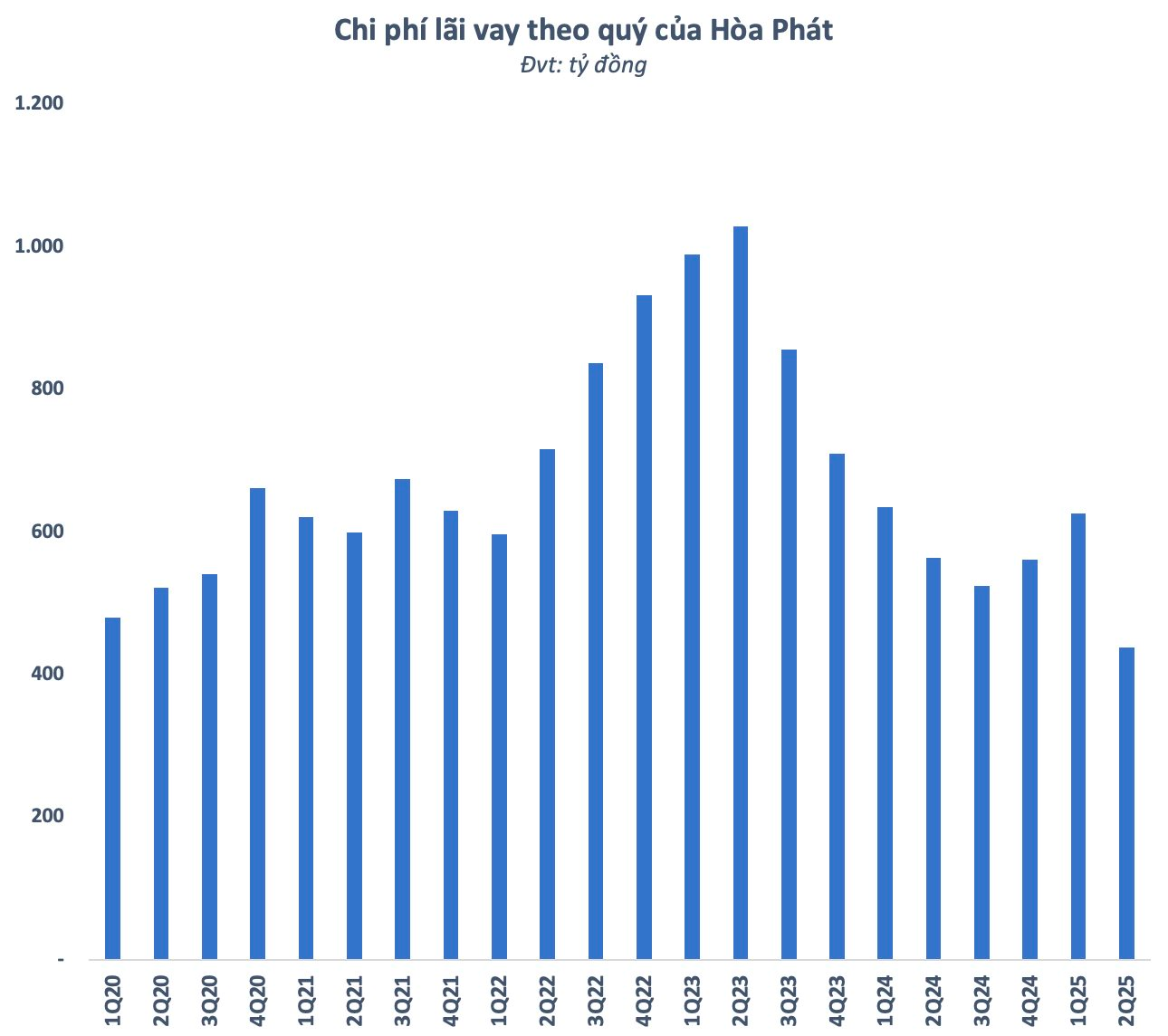

Theo Hòa Phát, dư nợ tăng nhưng phần chi phí lãi vay tài trợ cho dự án đang trong giai đoạn xây dựng cơ bản dở dang được vốn hoá nên chi phí lãi vay trong kỳ chưa tăng tương ứng. Trong quý 2, Hòa Phát ghi nhận chi phí lãi vay ở mức 439 tỷ đồng, thấp nhất trong nhiều năm trở lại đây.

Ngoài yếu tố vốn hoá chi phí lãi vay kể trên, việc ngân hàng duy trì mặt bằng lãi suất thấp để hỗ trợ nền kinh tế cũng có thể là một phần nguyên nhân giúp các doanh nghiệp như Hòa Phát tiết giảm được chi phí này.

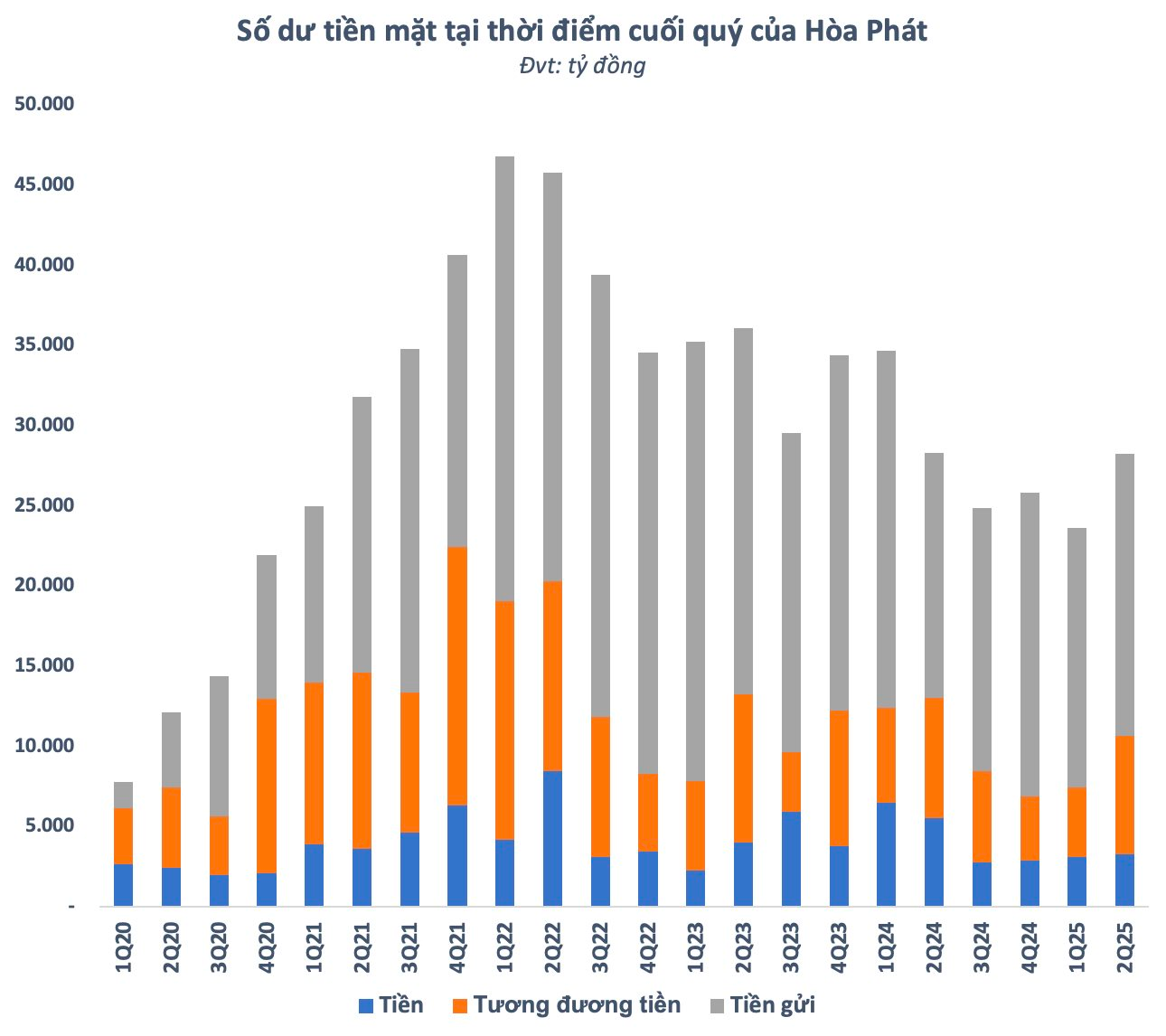

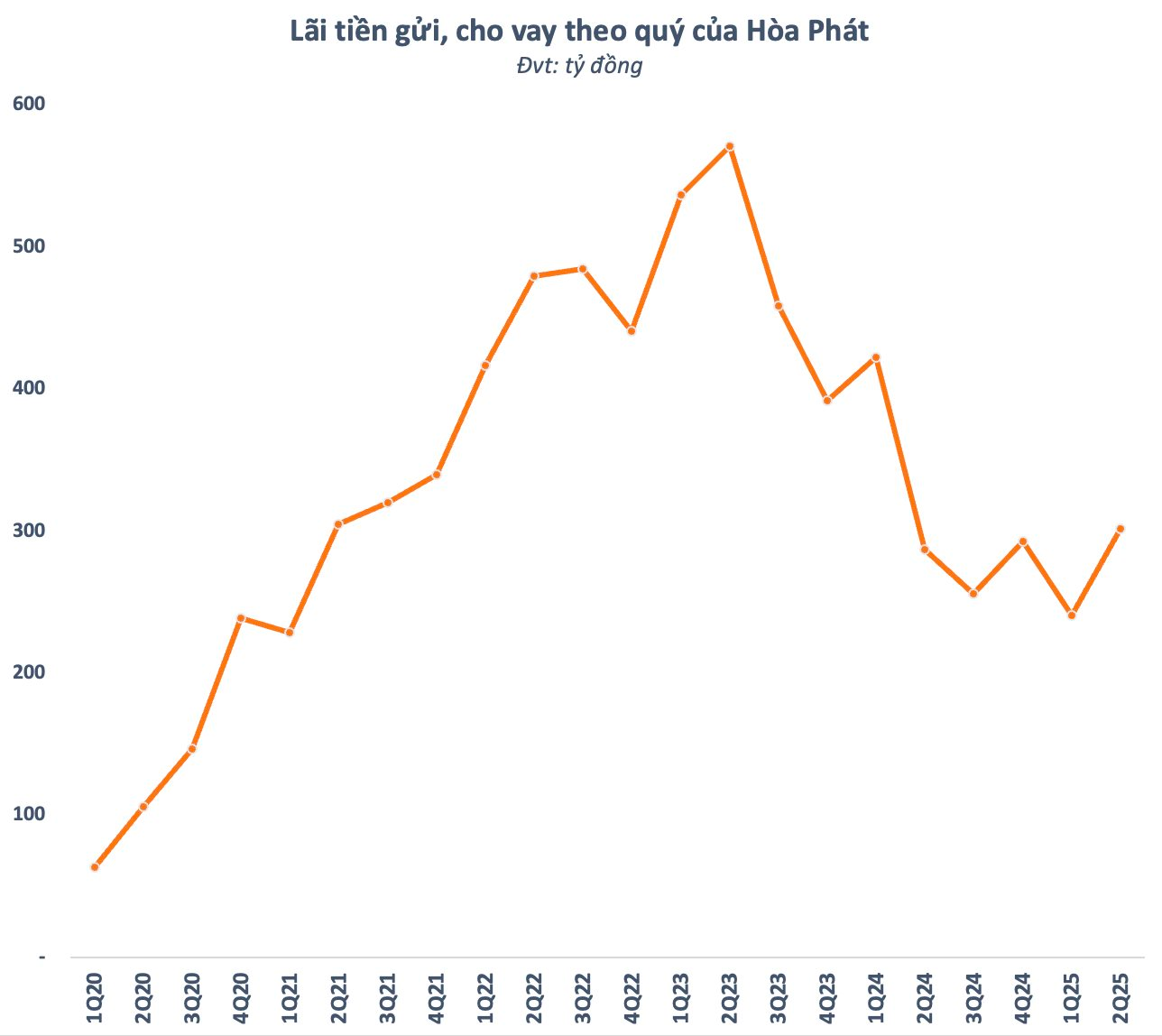

Đáng chú ý, số dư tiền mặt (tiền, tương đương tiền và tiền gửi ngắn hạn) của Hòa Phát lại bất ngờ tăng mạnh lên hơn 28.000 tỷ, cao hơn 4.600 tỷ so với cuối quý 1. Trong đó, tiền gửi ngắn hạn chiếm gần 17.600 tỷ đồng, tăng hơn 1.300 tỷ so với cuối quý 1. Lãi tiền gửi mang về cho Hòa Phát 302 tỷ đồng trong quý 2, bù đắp phần nào cho khoản chi phí lãi vay phải gánh trong kỳ.

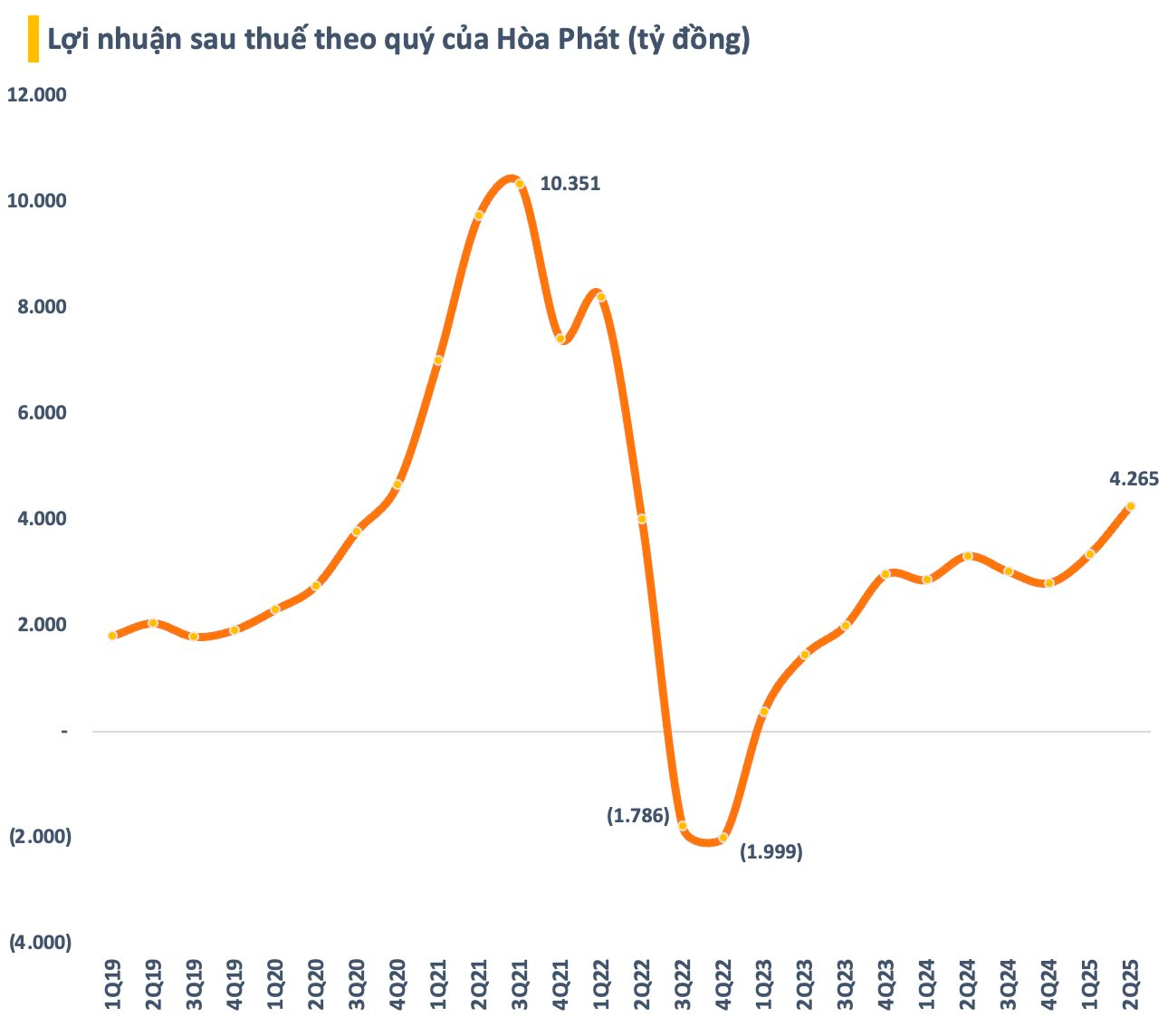

Về kết quả kinh doanh quý 2, Hòa Phát ghi nhận doanh thu đạt 36.286 tỷ đồng, giảm 9% so với cùng kỳ 2024. Tuy nhiên, giá vốn giảm mạnh hơn giúp lợi nhuận sau thuế của tập đoàn tăng 28% so với cùng kỳ năm ngoái, lên mức 4.265 tỷ đồng. Đây là mức lợi nhuận cao nhất của doanh nghiệp đầu ngành thép trong gần 3 năm, kể từ quý 3/2022.

Theo Hòa Phát, doanh thu quý 2 thấp đi do giá bán sản phẩm thép tại một số thời điểm trong quý giảm. Tuy nhiên, lợi nhuận doanh nghiệp vẫn tăng nhờ giá vốn tốt, chi phí nguyên vật liệu đầu vào giảm, đặc biệt là quặng than.

Trong quý vừa qua, tập đoàn của tỷ phú Trần Đình Long đã sản xuất 2,5 triệu tấn thép thô, tăng 10% so với cùng kỳ năm ngoái. Sản lượng bán hàng thép cuộn cán nóng (HRC), thép xây dựng, thép chất lượng cao và phôi thép đạt 2,6 triệu tấn, tăng 18%.

Lũy kế 6 tháng đầu năm, Hòa Phát ghi nhận doanh thu đạt 74.000 tỷ đồng và lợi nhuận sau thuế 7.600 tỷ đồng, lần lượt tăng 5% và 23% so với năm ngoái. Với kết quả đạt được, doanh nghiệp này đã thực hiện 43% kế hoạch doanh thu và 51% mục tiêu lợi nhuận cả năm đề ra. Tại ĐHĐCĐ thường niên 2025, ông Trần Đình Long khẳng định không điều chỉnh kế hoạch kinh doanh.

Năm nay, Hòa Phát trình cổ đông kế hoạch kinh doanh khá tham vọng với mục tiêu doanh thu đạt 170.000 tỷ đồng, tăng khoảng 21% so với thực hiện năm ngoái, và là mức cao nhất từ trước tới nay của doanh nghiệp này. Mục tiêu lợi nhuận sau thuế đạt 15.000 tỷ đồng, tăng gần 25% so với thực hiện năm 2024.

, thuế TNCN đối với nhà đầu tư chứng khoán có 2 thay đổi rất quan trọng")

.png "Thị trường hàng hoá 1/7: Gạo ổn định, giá heo hơi tiếp tục giảm")

.jpg "Vàng sắp tăng gần 30% vì 3 lý do này!")

.jpg "Doanh nghiệp cần gì ở kỹ sư trong kỷ nguyên AI?")

.jpg "Hối hận muộn màng: Loạt công ty tái tuyển dụng nhân sự sau khi trót sa thải diện rộng vì AI")