Báo cáo chiến lược tháng 4 của Chứng khoán SSI (SSI Research) nhận định rằng, tin xấu thực tế có thể trở thành cơ hội tốt. "Dù không thể tránh khỏi ảnh hưởng tiêu cực trong ngắn hạn, nhưng những lợi ích dài hạn cho Việt Nam sẽ đến từ mô hình tăng trưởng kinh tế cân bằng do ảnh hưởng từ cuộc chiến thương mại và đây vẫn là kịch bản cơ sở", đội ngũ phân tích nêu rõ.

Trong ngắn hạn, Chính phủ vẫn giữ mục tiêu tăng trưởng kinh tế 8% cho năm 2025 và hai con số cho các năm tiếp theo. Chính sách tài khóa (kích cầu, đầu tư công) vẫn là điểm nhấn của năm 2025, đặc biệt trong bối cảnh tỷ lệ nợ công của Việt Nam vẫn đang ở mức rất thấp so với thế giới và thu ngân sách tăng cao.

Chính sách tiền tệ được nới lỏng thêm do áp lực lên tỷ giá khó kéo dài lâu khi “chủ nghĩa ngoại lệ Mỹ” đang dần bị thay thế bởi rủi ro suy thoái. Tuy nhiên trong ngắn hạn việc tỷ giá chịu áp lực cũng có thể ảnh hưởng đến sự linh hoạt của chính sách tiền tệ.

SSI Research đánh giá về dài hạn, việc có cơ hội nhanh chóng tiến một hiệp định Thương mại tự do để làm cơ sở cân bằng hơn cán cân Thương mại giữa hai nước, cũng như bảo vệ quyền lợi của các nhà đầu tư, sẽ là một bước tiến lớn của Việt Nam trong câu chuyện trở thành quốc gia kết nối.

Đây cũng là cơ hội để tái cấu trúc lại nền kinh tế theo hướng đa dạng hơn thị trường xuất khẩu, cũng như tập trung hơn vào thị trường nội địa với các động lực tăng trưởng từ bên trong để nâng cao sức chống chịu của nền kinh tế.

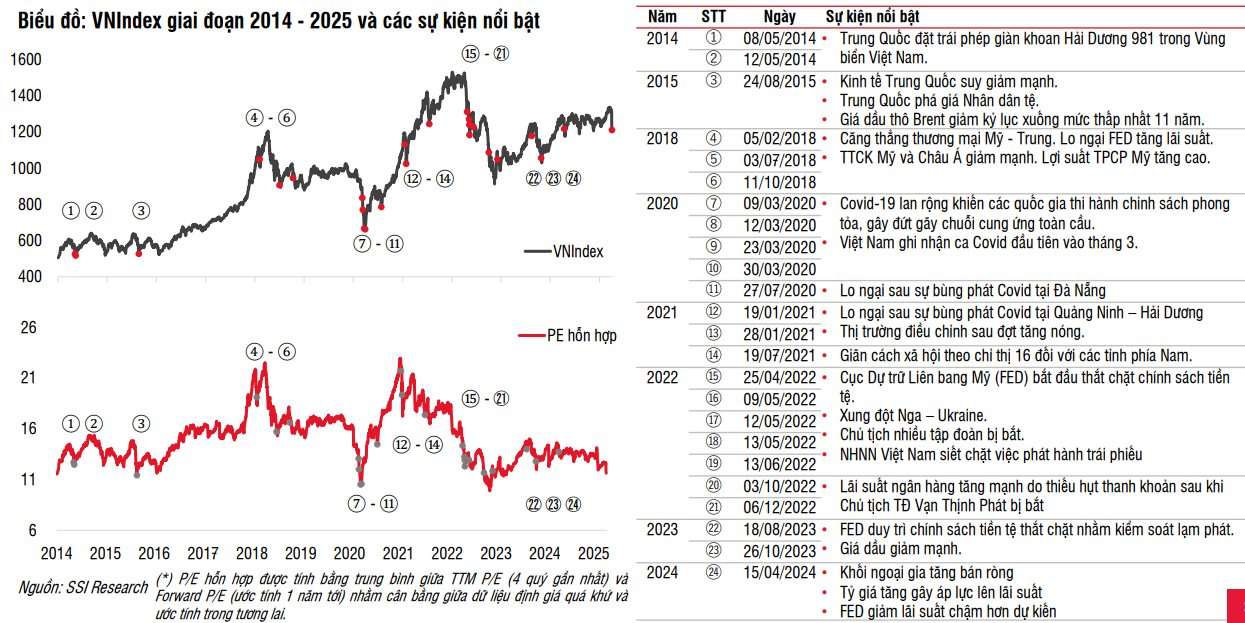

Về định giá, hiện tại VN-Index đang giao dịch ở mức P/E hỗn hợp (trung bình của P/E 4 quý gần nhất và P/E ước tính 1 năm) là 11,6 lần, thấp hơn 25% so với mức trung bình từ năm 2016 đến nay là 15,5 lần. So với các đợt điều chỉnh trước đây, P/E hỗn hợp hiện tại chỉ cao hơn mức thấp được ghi nhận trong đợt Covid-19 tháng 3/2020 và khi bị ảnh hưởng rủi ro trên thị trường TPDN vào cuối năm 2022.

Về tỷ lệ phục hồi sau những nhịp giảm mạnh, theo thống kê trong 10 năm qua, VN-Index đã điều chỉnh hơn 4% trong 24 lần. Theo SSI Research, mặc dù thị trường có thể còn động lực điều chỉnh trong ngắn hạn, tỷ lệ thị trường hồi phục sau giai đoạn 1-3 tháng và 12 tháng tương đối cao ở mức 70% và 75%, với tỷ suất sinh lời trung bình sau 12 tháng là 16%.

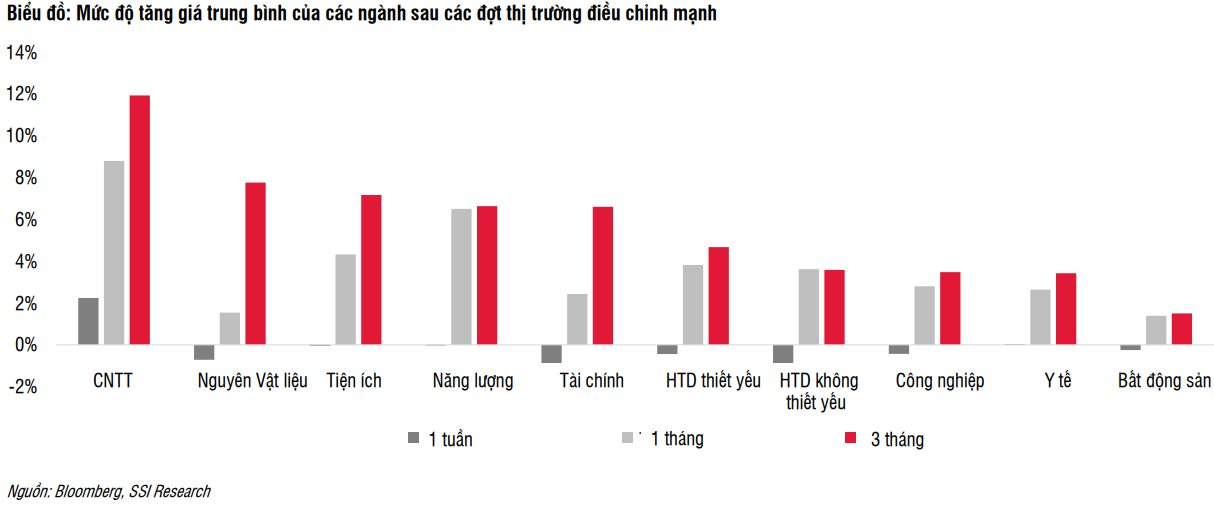

Cơ hội đầu tư đang xuất hiện tại một số ngành phòng thủ. Trong số đó, SSI đánh giá cao các ngành như Công nghệ thông tin, Năng lượng, Tiện tích, Tài chính, Tiêu dùng thiết yếu có xu hướng hồi phục tốt hơn trong khung thời gian 1-3 tháng sau các đợt thị trường điều chỉnh mạnh.

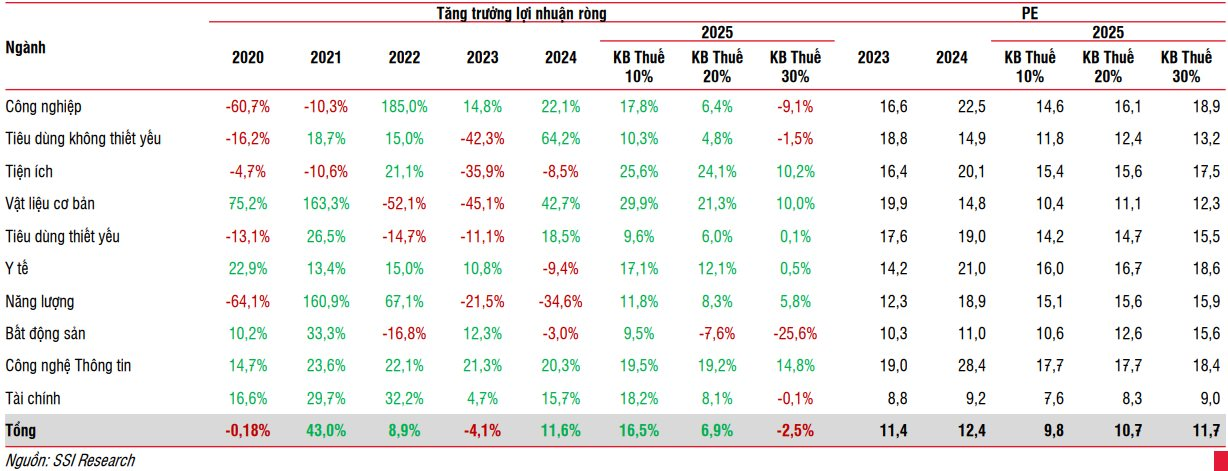

Theo ước tính sơ bộ của SSI Research đối với trên 80 mã cổ phiếu được theo dõi, tổng lợi nhuận năm 2025 của các doanh nghiệp dự báo tăng 17% trong kịch bản khả quan với mức thuế áp 10%, và giảm về mức tăng trưởng 1 chữ số nếu mức thuế trung bình lên 20%. Nhóm phân tích cũng lưu ý rằng triển vọng kinh doanh của doanh nghiệp còn phụ thuộc nhiều biến số và có thể được hỗ trợ bởi các giải pháp ứng phó của Chính phủ để thúc đẩy thị trường nội địa.