Các hãng hàng không giá rẻ ở châu Á đang đối mặt với cuộc khủng hoảng lợi nhuận khi chi phí hoạt động leo thang và cạnh tranh ngày càng khốc liệt, đè nặng lên một trong những ngành từng phát triển nhanh nhất khu vực.

Quyết định đóng cửa của Jetstar Asia – hãng hàng không giá rẻ có trụ sở tại Singapore – vào tháng 6 vừa qua đã phơi bày rõ sự mong manh của ngành, trong khi hàng loạt “ông lớn” khác cũng báo cáo thua lỗ nặng nề trong thời gian gần đây.

Theo ông Siddharth Narkhede, Trưởng bộ phận phân tích hàng không của công ty tư vấn Ishka, nhiều hãng vẫn đang chịu “di chứng Covid kéo dài”. Ông nhận định: “Các hãng hàng không khu vực châu Á – Thái Bình Dương là những bên chịu thiệt hại nặng nề nhất trong đại dịch. Một số hãng giá rẻ vẫn đang ở giai đoạn phục hồi sau đại dịch, vì thế vẫn còn nhiều điểm yếu và rủi ro dễ tổn thương”.

Thực tế, các hãng hàng không châu Á vốn hoạt động với biên lợi nhuận rất mỏng, nên khi toàn cầu ngừng bay trong năm 2020, họ gần như không có đủ “đệm” tài chính để chống chọi. Từ đó đến nay, chi phí nhiên liệu, lao động và phí sân bay đều tăng mạnh, khiến việc trở lại có lãi trở nên ngày càng khó khăn.

Khi Jetstar Asia, công ty con của Qantas, thông báo sẽ đóng cửa, khiến khoảng 500 nhân viên có nguy cơ mất việc, công ty dự kiến lỗ 35 triệu đôla Úc (tương đương 23 triệu USD) trong năm tài chính kết thúc vào tháng 6. Kể từ khi thành lập năm 2004, hãng chỉ có sáu năm hoạt động có lãi.

Bà Stephanie Tully, Giám đốc điều hành Tập đoàn Jetstar, cho biết nguyên nhân chủ yếu đến từ chi phí leo thang, đặc biệt là khoản đầu tư 3 tỷ SGD (2,4 tỷ USD) để nâng cấp sân bay Changi, dự kiến hoàn thành vào năm 2029. Dù chính phủ Singapore chịu phần lớn chi phí, các khoản phí sân bay và phụ thu áp lên hãng hàng không cũng đã tăng đáng kể để bù đắp.

Không chỉ riêng Jetstar, nhiều hãng khác trong khu vực cũng chịu sức ép tương tự. Các hãng khai thác tại những sân bay quốc tế như Hồng Kông và Kuala Lumpur cũng phản ánh tình trạng tăng phí tương tự. Nhà phân tích Ahmad Maghfur Usman của Nomura nhận định: “Hiện nay, đây là nỗi đau chung của hầu hết các hãng hàng không giá rẻ”.

Tuy nhiên, giới quan sát cho rằng không thể quy toàn bộ vấn đề của Jetstar Asia cho việc chi phí tăng cao. Dữ liệu từ Trung tâm Hàng không CAPA cho thấy Jetstar Asia chỉ chiếm 3,2% công suất vận chuyển tại Singapore, dù là một trong ba hãng có trụ sở tại đây, và vẫn chỉ hoạt động ở 65% công suất trước đại dịch.

Tình trạng khó khăn cũng diễn ra ở các hãng khác. HK Express (thuộc sở hữu của Cathay Pacific) báo lỗ 524 triệu HKD (67 triệu USD) trong sáu tháng đầu năm 2024 – tăng gấp đôi so với cả năm trước đó, một phần do các đường bay mới cần thời gian để sinh lời và việc hành khách Hồng Kông hủy chuyến tới Nhật Bản vì tin đồn thảm họa thiên nhiên. Trong khi đó, AirAsia của Malaysia cũng lỗ 475 triệu ringgit (112 triệu USD) trong năm ngoái, dù trước đó vẫn có lãi.

Nguyên nhân chung là giá vé giảm do năng lực vận chuyển tăng trở lại sau đại dịch, trong khi chi phí nhân công, bảo trì mặt đất và lương phi công đều tăng cao. Theo dự báo của Hiệp hội Vận tải Hàng không Quốc tế (IATA), các hãng hàng không khu vực châu Á – Thái Bình Dương năm nay chỉ đạt biên lợi nhuận trung bình 1,9%, thấp hơn nhiều so với mức 3,7% toàn cầu.

Nhà phân tích Jason Sum của DBS cho biết: “Việc tăng lương phi công và chi phí lao động khác đang bào mòn lợi thế chi phí truyền thống mà các hãng hàng không giá rẻ từng dựa vào”.

Ngành hàng không giá rẻ châu Á từng bùng nổ mạnh mẽ trong hai thập kỷ đầu thế kỷ 21, nhờ tầng lớp trung lưu mở rộng và nhu cầu du lịch tăng nhanh. Theo công ty tư vấn OAG Aviation, thị phần hành khách đi hãng giá rẻ trong khu vực tăng từ 24% năm 2015 lên 32% năm 2024, đưa châu Á vượt Bắc Mỹ và chỉ đứng sau châu Âu và Mỹ Latin. Tuy nhiên, theo ông Usman, “ngay trước đại dịch Covid-19, thị trường đã đạt đến độ bão hòa”.

Đại dịch đã giáng đòn nặng nề lên ngành. Nhiều hãng như Singapore Airlines, Korean Air và Asiana phải nhận hỗ trợ tài chính từ chính phủ, trong khi AirAsia bị buộc rút khỏi nhiều thị trường và bị xếp loại là “doanh nghiệp gặp khó khăn” tại Malaysia.

Sau đại dịch, sự sụt giảm của các chuyến công tác, xu hướng du lịch nội địa tăng mạnh, cùng với tình trạng suy thoái kinh tế tại Trung Quốc – nguồn khách chính của khu vực – đã khiến doanh thu các hãng phục hồi chậm chạp. Dù giá vé đã tăng tới 20% so với trước đại dịch để bù chi phí, điều này lại khiến nhiều khách hàng nhạy cảm về giá quay lưng.

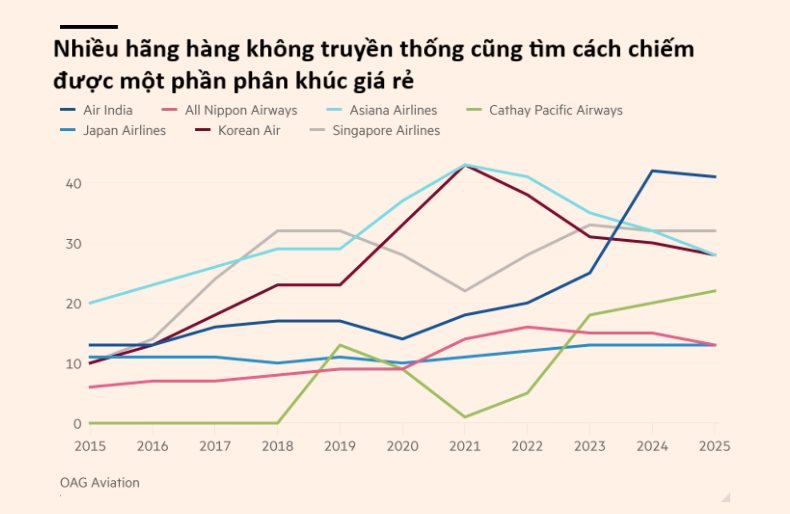

Một thách thức khác là sự xâm lấn của các hãng hàng không truyền thống vào thị trường giá rẻ. Hãng Scoot (thuộc Singapore Airlines) đã nâng tỷ lệ hành khách từ 10% lên 32% trong vòng 10 năm, trong khi Air India Express tăng từ 13% lên 41%, và Cathay Pacific – sau khi mua lại HK Express năm 2019 – hiện có 22% ghế bay thuộc phân khúc giá rẻ.

Dù mang lại doanh thu thấp hơn, các hãng giá rẻ vẫn được xem là mắt xích chiến lược, giúp mở rộng mạng lưới bay, khai thác những tuyến ngách mà các hãng truyền thống không hiệu quả. Ông Mayur Patel, Trưởng khu vực châu Á của OAG nhận định: “Dù lợi nhuận thấp, nhưng các hãng con giá rẻ đóng vai trò chiến lược trong việc tăng kết nối, phục vụ đa dạng đối tượng khách hàng và khai thác những tuyến bay nhỏ không phù hợp với máy bay thân rộng”.

Trước sức ép cạnh tranh ngày càng lớn, AirAsia – hãng hàng không giá rẻ lớn nhất khu vực – đang tái cấu trúc mô hình kinh doanh bằng cách đa dạng hóa nguồn thu: Phát triển ứng dụng tài chính, dịch vụ logistics, tư vấn hàng không, và bảo dưỡng – kỹ thuật máy bay. Hãng cũng đang mở rộng sang Trung Đông và lên kế hoạch khai thác các đường bay tới châu Âu trong năm nay.

Tổng giám đốc Tony Fernandes cho rằng việc Jetstar Asia sụp đổ cho thấy “một số thành phố đã không còn muốn gắn tên mình với hàng không giá rẻ”. Ông cho biết AirAsia sẽ áp dụng mô hình châu Âu – khai thác các sân bay hạng hai quanh những đô thị lớn, tương tự như cách Stansted đóng vai trò thay thế Heathrow ở London. Ông lấy ví dụ sân bay Senai ở bang Johor (Malaysia), nằm sát Singapore, có thể trở thành “phương án thay thế giá rẻ cho Changi” trong khu vực kinh tế đặc biệt mới mở.

Fernandes khẳng định: “Khách du lịch châu Á đang dần giống khách du lịch châu Âu hoặc Mỹ. Chúng tôi sẽ không từ bỏ thị trường Singapore - mà sẽ tiếp cận theo một cách khác”.

Theo: Financial Times

.jpg "BIDV SmartBanking X lập kỷ lục Việt Nam")

.jpg "Từ ngày mai, loạt ngân hàng áp dụng quy định mới: Liên quan đến các giao dịch chuyển tiền từ 10 triệu đồng")

.png "Kho dự trữ dầu Mỹ chạm đáy 43 năm, thị trường toàn cầu sắp hạ nhiệt?")