.jpg)

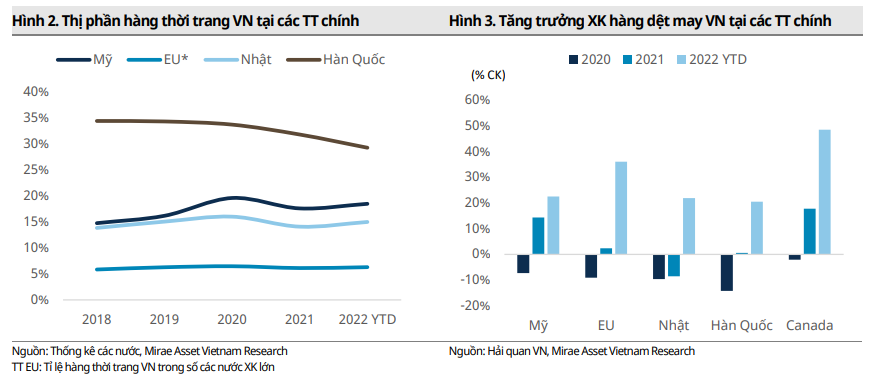

Trong 8 tháng đầu năm 2022, hoạt động sản xuất và xuất khẩu mảng may mặc của Việt Nam tăng trưởng tốt. Cụ thể, tổng giá trị xuất khẩu hàng dệt may ước đạt hơn 26 tỷ USD, tăng hơn 23% so với cùng kỳ. Trong đó, xuất khẩu vào các thị trường chính tăng mạnh như Mỹ tăng 22,5%, EU tăng 36%, Nhật tăng 22%, Hàn Quốc tăng 20,5% hay Canada tăng 48,5%.

Thị phần hàng thời trang, quần áo Việt Nam tại các thị trường chính nhìn chung duy trì ổn định và cải thiện. Trong đó, thị phần tại thị trường Mỹ tăng từ 17,6% lên 18,5%, tại Nhật tăng từ 14,1% lên 15%, tại EU tăng từ 6,1% lên 6,3% và chỉ riêng Hàn Quốc ghi nhận giảm từ 31,8% xuống 29,3%.

Hoạt động sản xuất ở mảng may mặc tiếp tục ghi nhận tín hiệu tăng trưởng tốt. Trong tháng 8, IIP mảng may mặc tiếp tục tăng trưởng 2 con số, ước đạt 28% so với cùng kỳ năm trước và tiếp tục chuỗi tăng trưởng mạnh từ cuối quý 3/2021. Hệ số sử dụng lao động mảng may mặc tính đến đầu tháng 8 ước tăng gần 19% so với cùng kỳ năm 2021, qua đó ghi nhận sự phục hồi hầu như hoàn toàn sau khi bị ảnh hưởng bởi đợt giãn cách quý 3 năm trước.

Ở xu hướng ngược lại, tại mảng Sợi, xuất khẩu trong 8 tháng đầu năm lại ghi nhận suy giảm với tổng khối lượng và giá trị xuất khẩu ước đạt lần lượt 1,08 triệu tấn (giảm 18% so với cùng kỳ) và 3,4 tỷ USD (giảm 6% so với cùng kỳ). Trong đó, xuất khẩu sợi sang 2 thị trường chính là Trung Quốc và Hàn Quốc ước đạt lần lượt 1,6 tỷ USD (giảm 17%) và 343 triệu USD (đi ngang). Trong khi đó, một số thị trường khác ghi nhận mức tăng tốt so với cùng kỳ như EU (tăng 37%), Nhật (tăng 30%), Mỹ (tăng 64%).

.png)

Điểm tích cực là hoạt động sản xuất mảng Dệt trong nước ghi nhận hồi phục nhẹ. Cụ thể, IIP mảng dệt 8 tháng đầu năm 2022 ước tính ở mức tăng 5,1% so với cùng kỳ (tăng nhẹ so với mức tăng 4% trong 7 tháng trước đó).

Trong báo cáo mới cập nhật, Chứng khoán Mirae Asset cho rằng triển vọng ngành dệt may trong quý 3 cũng như cả năm 2022 vẫn khả quan do nhu cầu hàng may mặc ở các thị trường chính duy trì ổn định bên cạnh tăng trưởng ở các thị trường mới.

Theo Mirae Asset, trong bối cảnh lạm phát ghi nhận mức tăng cao, bán lẻ hàng thời trang tại các thị trường xuất khẩu chính của Việt Nam vẫn duy trì tăng trưởng so với cùng kỳ. Tăng trưởng giá trị bán lẻ tiếp tục ghi nhận mức tăng trưởng dương, giá trị ở Mỹ trong tháng 6 vẫn tăng 0,9%, ở Nhật tăng 1,2%, ở Hàn Quốc tăng 8,2%, Canada tăng gần 20%. Kinh tế tại các thị trường xuất khẩu chính dự báo vẫn tiếp tục tăng trưởng, dù mức tăng trưởng dự phóng được điều chỉnh giảm.

.png)

Bộ ba hiệp định thương mại CPTPP, EVFTA và RCEP cũng sẽ tiếp tục hỗ trợ tích cực cho hoạt động xuất khẩu hàng dệt may Việt Nam thông qua các cam kết ưu đãi thuế quan và các quy định về nguồn gốc xuất xứ. Có thể thấy rõ kết quả với việc xuất khẩu hàng dệt may Việt Nam tại các thị trường mới và được hưởng lợi từ CPTPP như Canada, Australia, Mexico đã ghi nhận tăng mạnh trong 8 tháng đầu năm 2022, lần lượt tăng 48,5%, 26% và 94% so với cùng kỳ. Bên cạnh đó, mức thuế nhập khẩu giảm dần theo lộ trình từ EVFTA tiếp tục hỗ trợ sức cạnh tranh của hàng Việt Nam tại EU và giá trị xuất khẩu hàng dệt may vào thị trường này đã và đang tăng mạnh.

Mặt khác, chi phí nguyên vật liệu đầu vào và vận tải biển đang có xu hướng giảm. Giá cotton và dầu thô cuối quý 3 ghi nhận xu hướng giảm dần sau khi đạt đỉnh trong quý 2/2022. Chỉ số giá vận tải container các tuyến chính cũng đã hạ nhiệt và đi ngang. Đây được xem là yếu tố hỗ trợ các công ty trong nước trong bối cảnh mức lương tối thiểu vùng chính thức tăng 6% từ đầu tháng 7/2022. Ngoài ra, đồng USD mạnh lên có thể ảnh hưởng tích cực đến lợi nhuận ngắn hạn trong năm 2022 khi ngành dệt may là ngành xuất khẩu ròng.

.png)

Quan hệ thương mại Mỹ - Trung tiếp tục căng thẳng và Chính phủ Mỹ quyết định tiếp tục giữ nguyên các mức thuế áp vào hàng Trung Quốc sẽ mang đến lợi thế cho các nhà nhập khẩu khác. Thị phần của hàng dệt may Trung Quốc tại thị trường Mỹ tiếp tục giảm trong năm 2022 về mức 24% (so với mức 28% và 36,6% năm 2021 và 2018).

Tuy nhiên, Mirae Asset vẫn lưu ý tới rủi ro chính đối với ngành dệt may liên quan đến việc Trung Quốc kiên trì áp dụng chính sách Zero-COVID và phong tỏa diện rộng. Điều này có khả năng làm ảnh hưởng lớn đến hoạt động sản xuất dệt may, khiến nhu cầu về sợi suy giảm. Giá trị xuất khẩu của mảng Sợi đã và đang chịu ảnh hưởng tiêu cực trong bối cảnh thị trường Trung Quốc chiếm tới 47% tổng giá trị xuất khẩu sợi nước ta.

chốt ngày tổ chức Đại hội đồng cổ đông bất thường lần 2")

.jpg "DICERA Holdings tăng vốn lên hơn 1.000 tỷ đồng sau đợt trả cổ tức")