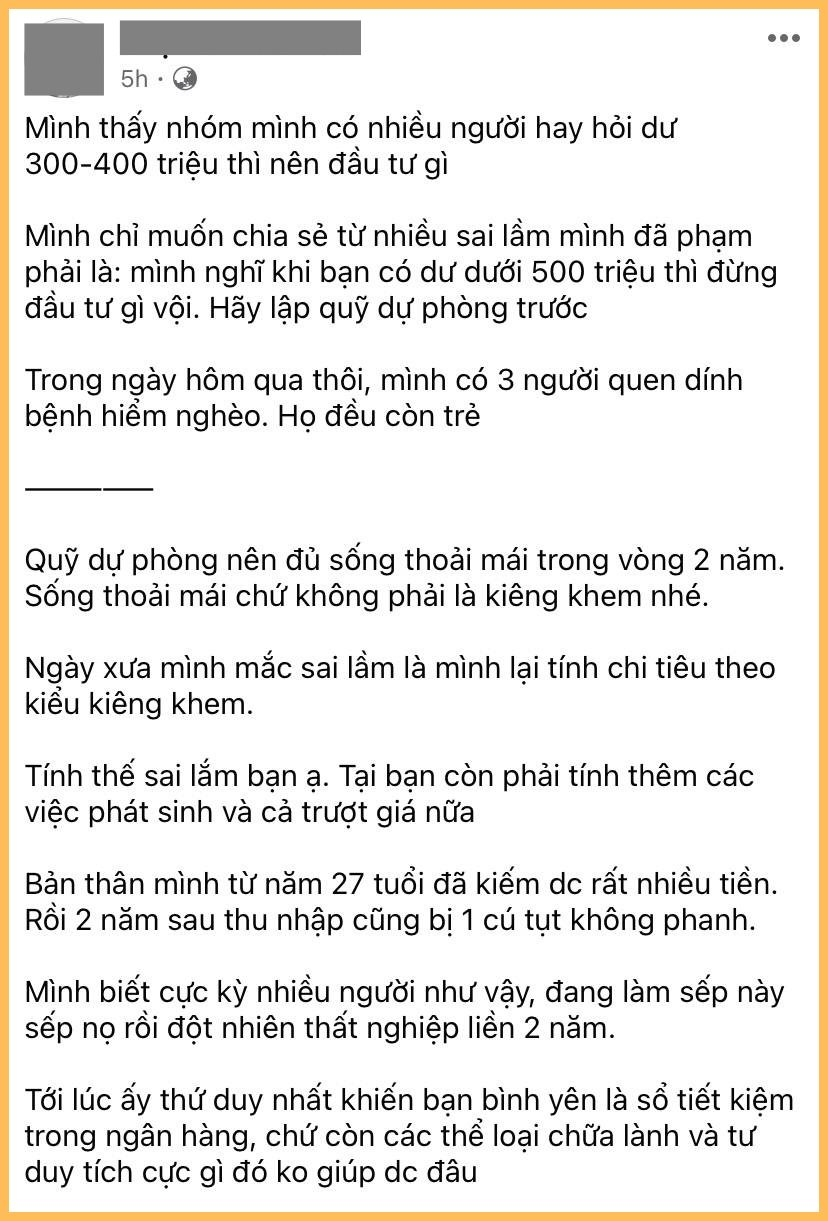

“Có tiền nhàn rỗi khoảng 300-400 triệu thì nên làm gì?” là băn khoăn chung của không ít người. Gửi tiết kiệm, lãi suất thấp nên cũng chẳng sinh lời bao nhiêu. Giá vàng đang biến động khó lường, gom hết tiền đi mua vàng cũng chẳng an tâm. Còn chuyện mua nhà, mua xe thì 300-400 triệu lại có phần chưa đủ nếu không vay thêm.

Tựu trung lại, với những người chưa có nhiều kinh nghiệm đầu tư, cầm trong tay chừng đó tiền, đúng là chẳng biết nên làm gì!

Ngân sách nhàn rỗi ở mức dưới 500 triệu, đừng tính chuyện đầu tư?

Mới đây, trong một cộng đồng chia sẻ kinh nghiệm và kiến thức quản lý tài chính, người dùng P.M.T đã chia sẻ góc nhìn, quan điểm cá nhân về việc nên làm gì với số tiền nhàn rỗi 300-400 triệu đồng.

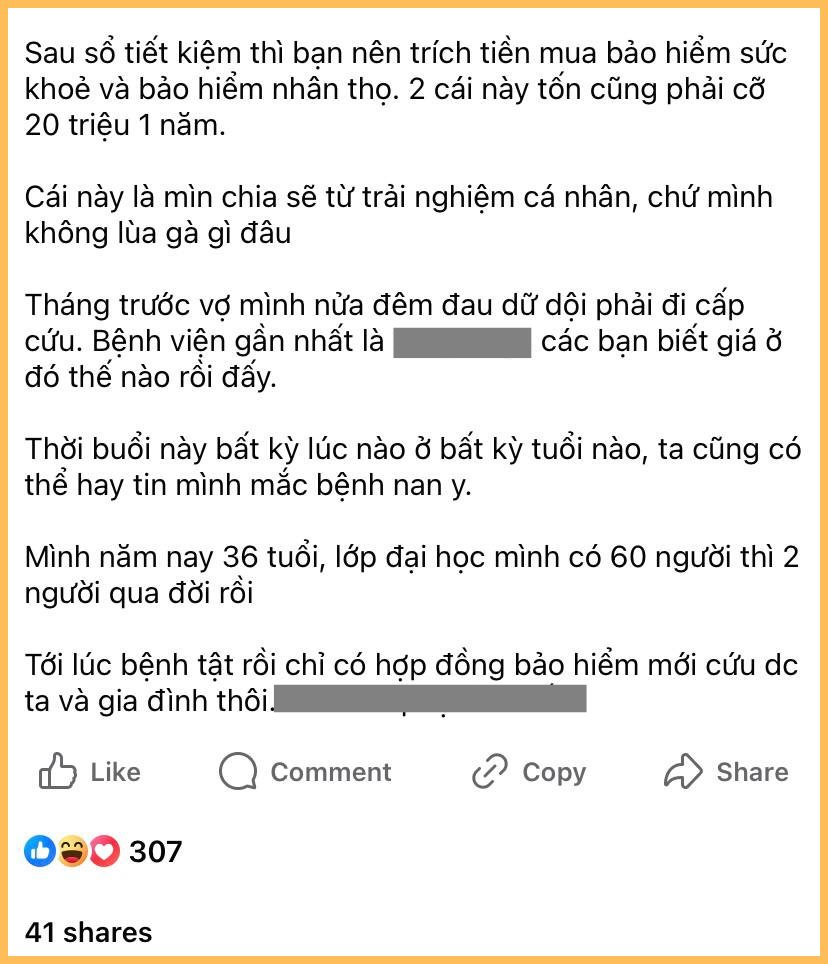

Anh cho rằng nếu đang có dưới 500 triệu tiền nhàn rỗi, việc nên làm chính là xây dựng quỹ dự phòng cho bản thân và gia đình trong vòng 2 năm. Tiếp sau đó là nên dành tiền mua bảo hiểm sức khỏe, bảo hiểm nhân thọ. Đó mới nước đi đúng và an toàn với số tiền nhàn rỗi dưới 500 triệu, chứ không phải là đầu tư sinh lời.

Hiện tại, chia sẻ của P.M.T đang nhận được sự quan tâm, tranh luận của CĐM. Phần lớn mọi người đều đồng tình với góc nhìn, quan điểm của anh.

.png)

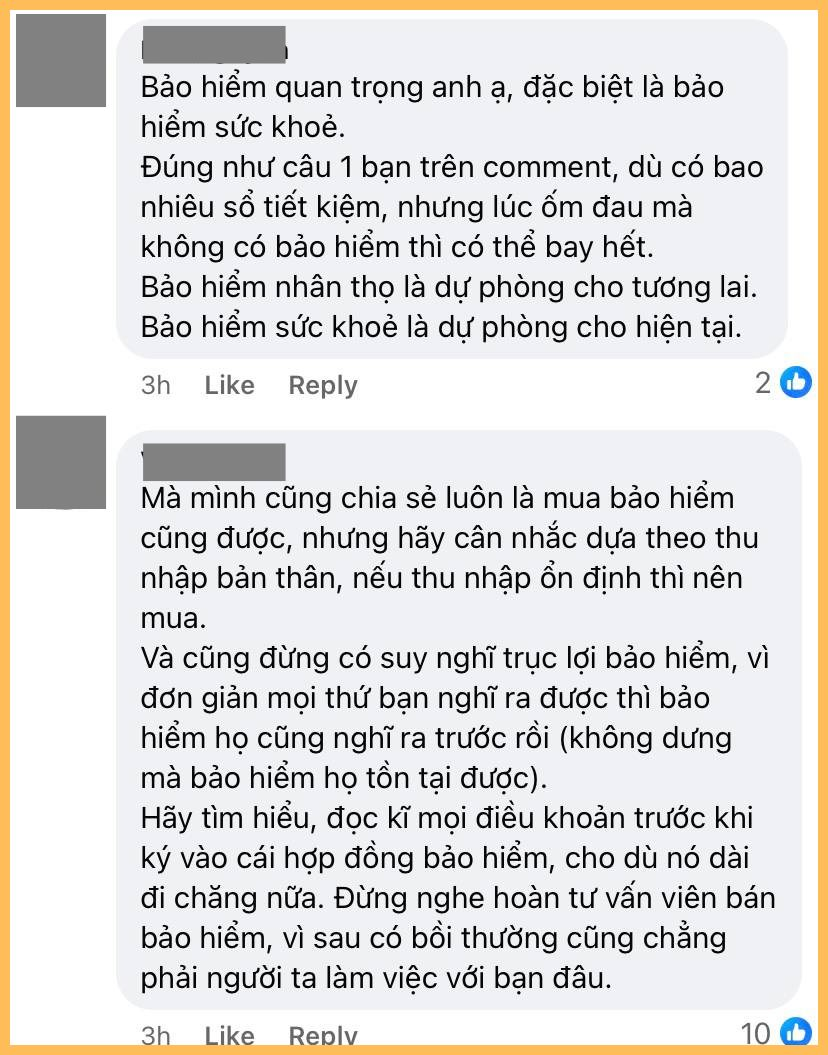

Bảo hiểm nhân thọ và bảo hiểm sức khỏe khác nhau như thế nào?

Xét về chức năng, có lẽ đây là khác biệt lớn nhất giữa bảo hiểm nhân thọ và bảo hiểm sức khỏe: Bảo hiểm nhân thọ chỉ có "quyền lợi chết", bảo hiểm sức khỏe có nhiều "quyền lợi sống".

Ngoài khác biệt cơ bản về mặt quyền lợi, thời hạn đóng bảo hiểm nhân thọ và bảo hiểm sức khỏe cũng khác nhau. Thông thường, 1 hợp đồng bảo hiểm nhân thọ có thời hạn ngắn nhất là 10 năm. Trong khi đó, thời hạn hợp đồng của bảo hiểm sức khỏe khá ngắn, thường chỉ 1 năm. Khi hợp đồng bảo hiểm sức khỏe hết thời hạn, các quyền lợi bảo hiểm cũng chấm dứt. Người tham gia cần tiếp tục đóng phí để gia hạn, duy trì các quyền lợi bảo hiểm.

Như vậy, có thể thấy mua bảo hiểm đúng nhu cầu, mục đích mới giúp bạn tối ưu quyền lợi. Ốm nhẹ mà không có bảo hiểm sức khỏe, chỉ có bảo hiểm nhân thọ, quyền lợi bạn nhận được có thể cũng chẳng đáng bao nhiêu. Ngược lại, bảo hiểm sức khỏe cũng không thể hỗ trợ bạn tối đa trong việc trang trải chi phí điều trị nếu không may mắc bệnh nặng.

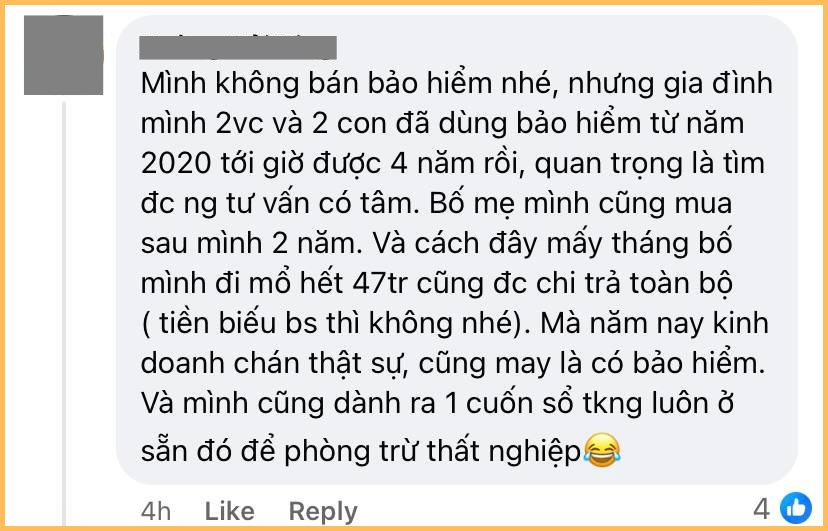

Đương nhiên, nếu có điều kiện, mua cả bảo hiểm nhân thọ và bảo hiểm sức khỏe vẫn là phương án lý tưởng nhất. Nếu không, hãy cân nhắc nền tảng sức khỏe của bản thân và người thân trong gia đình, để biết mình nên ưu tiên mua bảo hiểm sức khỏe trước, hay mua bảo hiểm nhân thọ trước.

Chuẩn bị tài chính thế nào trước khi mua bảo hiểm nhân thọ?

Sau khi xác định được loại bảo hiểm phù hợp với bản thân, việc tiếp theo chính là chuẩn bị tài chính; hay nói cách khác chính là tìm ra thời điểm phù hợp để ký hợp đồng bảo hiểm dựa trên tình hình tài chính cá nhân.

Bạn cần và nên đảm bảo 2 yếu tố dưới đây trước khi đặt bút ký hợp đồng bảo hiểm.

1 - Có quỹ khẩn cấp

Quỹ khẩn cấp là khoản tiền bạn sẽ dùng để trang trải chi phí sống nếu chẳng may thất nghiệp hoặc gặp những biến cố liên quan đến việc duy trì nguồn thu nhập. Khoản tiền trong quỹ khẩn cấp nên tương đương với tiền sinh hoạt phí (tiền thuê nhà, ăn uống, đi lại) trong vòng 3-6 tháng.

Chưa có quỹ khẩn cấp mà đã mua bảo hiểm là quyết định khá mạo hiểm vì nếu bạn không may thất nghiệp vào đúng tháng tới hạn đóng phí bảo hiểm, tưởng tượng xem, lúc đó mình sẽ xoay sở ra sao? Đóng phí bảo hiểm thì không có tiền trang trải cuộc sống, mà dùng tiền đóng phí bảo hiểm để trang trải cuộc sống thì lại mất quyền lợi bảo hiểm.

Cách duy nhất để hạn chế tình trạng này là bắt buộc phải có quỹ khẩn cấp trước khi mua bảo hiểm.

2 - Có khoản tiết kiệm

Đừng nhầm lẫn quỹ khẩn cấp với tiền tiết kiệm. Khoản tiết kiệm này là để bạn đầu tư cho bản thân (đi học thêm, đi du lịch) hoặc đầu vào những thị trường tiềm năng khác. Khi còn trẻ, việc học hỏi và trải nghiệm là rất cần thiết, đôi khi, đó còn là chìa khóa để bạn tìm thêm việc và đa dạng hóa nguồn thu.

Chính vì thế, đừng xem nhẹ khoản tiết kiệm lúc còn trẻ. Bạn có thể ưu tiên tạo quỹ khẩn cấp trước, rồi tới khoản tiết kiệm để đầu tư, cuối cùng mới là tới việc mua bảo hiểm.

.png "Nhận dồn dập 11 đề nghị nhưng gạt phăng: Một nước châu Âu cứng rắn từ chối cho máy bay Mỹ đi qua không phận đến Iran")