Nội dung chính:

- Không còn ghi nhận các khoản lãi dự thu như trước đây, NCB đánh giá rủi ro các khoản cho vay tăng lên, khiến tỷ lệ nợ xấu tăng lên 14,7%.

- NCB ghi nhận khoản lỗ theo quý cao kỷ lục, gần 200 tỷ đồng.

Theo Báo cáo tài chính của NCB, tính đến cuối quý III/2022 số dư cho vay khách hàng của NCB gần 44.260 tỷ đồng, tăng 8% so với đầu năm. Trong đó, tổng các khoản nợ xấu xấp xỉ 6.650 tỷ đồng khiến tỷ lệ nợ xấu của ngân hàng tăng vọt lên 14,7%.

Thực chất, nợ xấu tại NCB đã bắt đầu leo thang từ đầu năm nay. Đến ngày 30/9/2022, tỷ lệ nợ xấu đã tăng 11,7 điểm phần trăm so với đầu năm và tăng khoảng 3,7 điểm phần trăm so với cuối quý II.

NCB đã bỏ đi một khoản doanh thu

Lãi dự thu là khoản lãi mà ngân hàng dự kiến thu được trong tương lai từ các tài sản sinh lời, bao gồm cho vay khách hàng. Dù chưa thu được tiền thật từ khoản này, ngân hàng vẫn được ghi nhận vào kết quả kinh doanh.

Thông tư 16/2018/TT-BTC nêu rõ chỉ những khoản nợ đủ tiêu chuẩn, có khả năng thu hồi đầy đủ cả gốc và lãi đúng hạn (nhóm 1) mới được ghi nhận vào lãi dự thu.

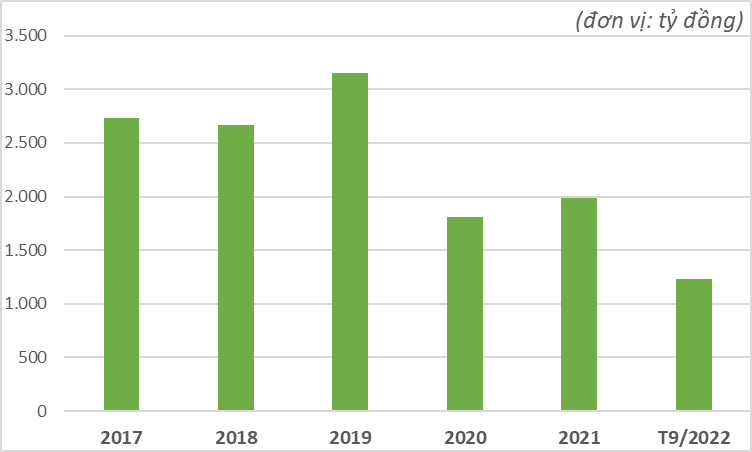

Trước đây, khoản lãi dự thu đã đóng góp một phần vào tổng thu nhập của NCB. 5 năm trở lại đây, mỗi năm ngân hàng ghi nhận từ 1.800 đến hơn 3.000 tỷ đồng lãi dự thu. Việc đánh giá lại rủi ro các khoản cho vay này một mặt khiến NCB mất đi một khoản doanh thu (mà các kỳ kinh doanh trước vẫn ghi nhận), đồng thời tăng giá trị các khoản nợ xấu.

Lãi dự thu của NCB qua các năm.

Theo quy định, khi các khoản lãi dự thu (đã được hạch toán vào thu nhập) được đánh giá lại, ngân hàng phải ghi giảm doanh thu hoặc tăng chi phí tương đương, tùy thuộc vào kỳ kế toán. Đồng thời, các khoản cho vay tương ứng phải được chuyển sang các nhóm nợ rủi ro hơn và trích lập dự phòng rủi ro.

Lãi dự thu cao tiềm ẩn rủi ro lợi nhuận của ngân hàng đang bị “thổi phồng” trong khi nợ xấu không được phản ánh đầy đủ, chính xác trên báo cáo tài chính.

Với NCB, nợ xấu năm 2021 đang ở mức quy định 3%, thậm chí năm 2020 tỷ lệ nợ xấu chỉ có 1,51% nhưng sau khi đánh giá lại rủi ro các khoản nợ, tỷ lệ nợ xấu tăng lên 2 chữ số trong năm nay.

Việc thoái lãi dự thu (dừng ghi nhận lãi dự thu, trích lập dự phòng các khoản nợ quá hạn, nợ xấu) nằm trong phương án cơ cấu lại Ngân hàng Quốc dân được Ngân hàng Nhà nước phê duyệt.

Khoản lãi dự thu của NCB tại ngày 30/9 còn gần 1.230 tỷ đồng, giảm 38% so với đầu năm. Lãi dự thu giảm, kéo tụt doanh thu do không còn “lãi ảo” cùng với chi phí dự phòng tăng cao, NCB chính thức báo lỗ.

Tiền đề để cơ cấu lại ngân hàng

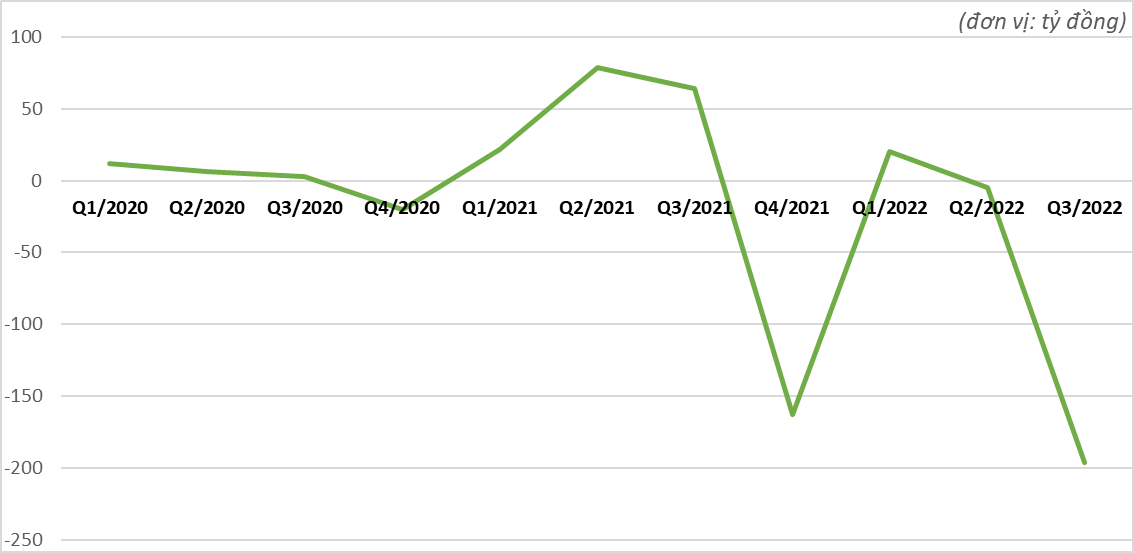

Kết quả kinh doanh của NCB cũng đi xuống từ cuối năm 2021, cụ thể là từ khoản lỗ sau thuế 163 tỷ đồng vào quý IV/2021.

Đánh giá về sự giảm tốc đột ngột này của NCB, một chuyên gia tài chính ngân hàng (giấu tên) cho rằng đây là thời điểm NCB phải bộc lộ toàn bộ những điểm yếu, là tiền đề giúp ngân hàng này cơ cấu lại.

Lợi nhuận sau thuế của NCB theo từng quý.

9 tháng năm 2022, NCB lỗ trước thuế 180 tỷ đồng, trong khi cùng kỳ lãi 206 tỷ đồng. Riêng quý 3, ngân hàng lỗ gần 200 tỷ đồng do thu nhập lãi thuần giảm và chi phí dự phòng rủi ro tín dụng tăng.

Kết quả kinh doanh của NCB qua các năm.

Cuối quý III, tiền gửi khách hàng giảm nhẹ 0,3% so với đầu kỳ, từ 64.500 tỷ đồng xuống còn 64.300 tỷ đồng.

Đây là năm thứ 2 liên tiếp, NCB ghi nhận dòng tiền gửi của khách hàng có xu hướng đi xuống. Mặc dù vậy, số tiền cho vay của NCB còn thấp hơn khoản tiền gửi của khách hàng.

Lượng tiền gửi và cho vay khách hàng tại NCB qua các năm.

Tại thời điểm cuối quý III/2022, NCB có số dư cho vay gần 44.300 tỷ đồng, tương đương 69% giá trị tiền gửi tại cùng thời điểm.

Việc cho vay “cầm chừng” cho thấy ngân hàng chưa tối ưu được hoạt động kinh doanh chính. Tuy nhiên, điều này cũng tránh cho NCB khỏi rủi ro thanh khoản khi các khoản tiền gửi đến hạn, hoặc khách hàng đề nghị rút tiền gửi trước hạn.

Năm 2022, Ngân hàng đặt mục tiêu lợi nhuận thuần từ hoạt động kinh doanh đạt 608 tỷ đồng. Tuy nhiên, kết thúc 3/4 chặng đường, NCB mới chỉ đạt 12% mục tiêu đề ra.

bị phạt hơn nửa tỷ đồng do loạt vi phạm nghiêm trọng về công bố thông tin và giao dịch nội bộ")

.jpg "Lời khuyên cho người “đu đỉnh” vàng giá 180 triệu đồng/lượng")

.gif "Chính thức: Việt Nam khởi công công trình vượt biển độc đáo có 1-0-2 trong lịch sử, do Vingroup phụ trách")