Thị trường chứng khoán đang ghi nhận dòng tiền đổ vào các doanh nghiệp liên quan đến từ khoá "sân bay Long Thành" khi giữa các thông tin về đầu tư công, đây là một trong những dự án lớn nhất, quy tụ nhiều doanh nghiệp tham gia.

Bên cạnh nhóm nhà thầu đang đối đầu trong gói thầu 5.10 như Hoà Bình (HBC), Coteccons (CTD), Vinaconex (VCG), Phục Hưng (PHC), Xuân Mai (XMC)... thì nhóm doanh nghiệp đá xây dựng cũng được quan tâm. CTCK VNDirect cho rằng, triển vọng triển khai thi công hàng loạt dự án giao thông lớn sẽ kích thích nhu cầu đá xây dựng tại khu vực miền Nam trong thời gian tới.

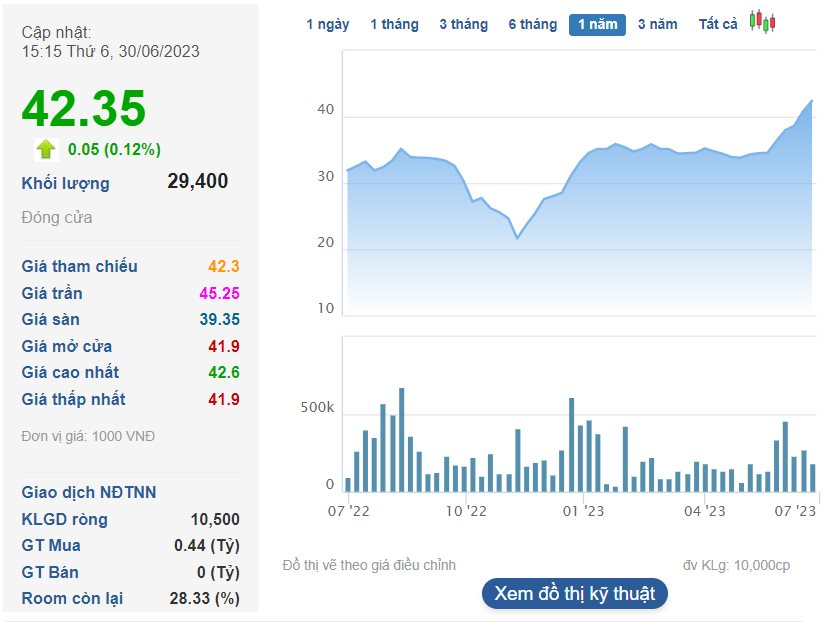

Một trong những doanh nghiệp đá đang được chú ý là CTCP Đá Hoá An (mã chứng khoán DHA) khi ghi nhận sự tăng trưởng kể từ đầu năm. Kết thúc phiên giao dịch cuối cùng của tháng 6, cổ phiếu DHA giao dịch quanh mức 42.350 đồng/cp, tăng 10,2% trong tháng 6 và tăng 17% so với đầu năm.

Triển vọng của ngành đá xây dựng

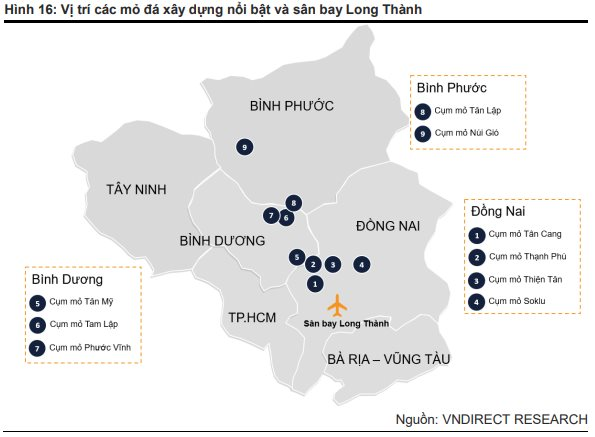

Theo đánh giá của Chứng khoán VNDirect, Đá Hóa An có thể sẽ được hưởng lợi trong thời gian tới nhờ sở hữu nhiều mỏ đá để cung cấp cho việc xây dựng sân bay Long Thành và các dự án trọng điểm giao thông ở phía nam.

Hiện nay, doanh nghiệp này đang sở hữu 3 mỏ đá có vị trí ở Đồng Nai, Bình Phước, thuận lợi cho các hạng mục giải ngân đầu tư công tại khu vực miền Nam, với trữ lượng lớn (~19.5 triệu m3). Trữ lượng khai thác đá chiếm thứ 9 và công suất khai thác được cấp phép chiếm thứ 5 tại khu vực Nam Bộ. Mỏ Tân Cảng 3 với trữ lượng 9 triệu m3 đá chỉ cách sân bay Long Thành 25km là lợi thế cho Hóa An.

Theo Yuanta, việc xin giấy phép mỏ đá mới và gia hạn mỏ là khá hạn chế do đang chờ đợi Dự thảo Luật Khoáng sản (Sửa đổi) vào cuối năm 2023 và dự kiến ban hành trong 2024. Theo đó, nguồn cung trong 2023-2024 sẽ có giới hạn khi một số mỏ đá đã hết hạn khai thác từ 1- 2 năm qua. Nguồn cung hạn chế là cơ hội cho các doanh nghiệp đá niêm yết.

Khảo sát của công ty này cho biết, giá bán hiện tại cho đá xây dựng 1x2, dùng cho sản xuất bê tông trong các công trình dân dụng, cuối tháng 4/2023, khoảng 200-250 nghìn đồng/m3. Giá bán hiện tại cho đá 0x4, dùng cho các công trình đường bộ, cuối tháng 4/2023, khoảng 150-250 nghìn đồng/m3.

Theo đó, nếu so sánh chỉ số giá cổ phiếu hiện tại/m3 đá của các doanh nghiệp hiện tại với giá bán đá trên thị trường thì VLB, CTI, DHA, NNC, MDG, DND, CI5 là các cổ phiếu (doanh nghiệp) có giá thị trường rẻ tương đối so với các doanh nghiệp đá còn lại, trong đó, VLB, CTI, DHA là có thanh khoản tốt hơn.

Tuy nhiên, do đặc thù ngành đá là chi phí vận chuyển chiếm % cao trong giá thành nên tỷ suất lợi nhuận còn phụ thuộc vào vị trí các mỏ đến dự án.

Khoản đầu tư vào cổ phiếu "quốc dân" HPG có khả năng "vớt vát"?

Bên cạnh câu chuyện của ngành đá trong sóng đầu tư công thì Đá Hoá An còn có câu chuyện liên quan đến cổ phiếu HPG của Hoà Phát.

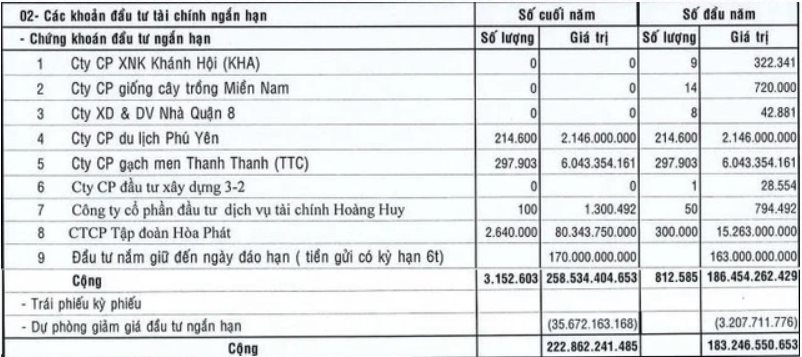

Năm 2022, Hóa An đã mạnh tay mua thêm cổ phiếu HPG để nâng mức sở hữu từ 300.000 đơn vị hồi đầu năm lên 2,64 triệu đơn vị vào cuối năm và giữ số lượng này đến cuối quý 1/2023, giá mua bình quân 30.433 đồng/cp.

Dù vậy, hoạt động mua gom chủ yếu diễn ra trong 9 tháng đầu năm khiến doanh nghiệp này bỏ lỡ cơ hội bắt đáy khi cổ phiếu đầu ngành thép xuống đáy 2 năm vào giữa tháng 11. Cổ phiếu HPG đã hồi mạnh từ nửa sau của quý III nhưng vẫn giảm 15% so với thời điểm cuối quý III đã khiến khoản đầu tư này của Hòa An lỗ càng thêm lỗ.

Theo thuyết minh BCTC của Hóa An, tại thời điểm 31/12/2022, khoản chứng khoán kinh doanh của doanh nghiệp này có giá gốc 88,5 tỷ đồng nhưng phải trích lập dự phòng 35,7 tỷ đồng trong đó có 32,8 tỷ đồng đến từ khoản đầu tư vào HPG. Điều này đã khiến chi phí tài chính của doanh nghiệp tăng mạnh trong năm qua và khiến lợi nhuận ròng của Hóa An năm 2022 chỉ đạt 52,3 tỷ đồng, giảm 42% so với thực hiện năm trước đó.

Trên thực tế, trong hoạt động kinh doanh chính, doanh nghiệp vẫn ghi nhận doanh thu tăng 15% lên 388 tỷ đồng, lợi nhuận gộp tăng 7,3% lên 102 tỷ đồng.

Giai đoạn trước đó, hàng năm Đá Hoá An vẫn ghi nhận hàng trăm tỷ đồng doanh thu và hàng chục tỷ đồng lợi nhuận. Thậm chí, giai đoạn 2013-2021 công ty còn ghi nhận doanh thu và lợi nhuận tăng trưởng liên tục qua từng năm.

Những tín hiện lạc quan cũng đang dần xuất hiện với Hóa An trong việc đầu tư chứng khoán khi thị giá cổ phiếu HPG đang tăng trong thời gian gần đây. Cụ thể, cổ phiếu HPG hiện đang giao dịch ở mức giá 26.150 đồng/cp, còn kém 15% so với giá gốc của DHA.

Với sự hồi phục của cổ phiếu HPG, Hóa An sẽ được hưởng những lợi ích nhất định. Theo Chứng khoán Yuanta, Hóa An có khả năng ghi nhận hoàn nhập dự phòng đối với cổ phiếu HPG.

sau khi đổi chủ?")

, hàng triệu người dân ở TP giàu nhất Việt Nam được miễn phí sử dụng 1 dịch vụ")

.png "Nhà đầu tư chú ý: Hơn 1,2 tỷ cổ phiếu có thể phải rời sàn")

.png "Thị trường hàng hoá 2/7: Heo hơi giảm diện rộng, gạo và hồ tiêu tiếp tục đi ngang")

.png "Tổng Giám đốc một doanh nghiệp dầu khí xin từ nhiệm")