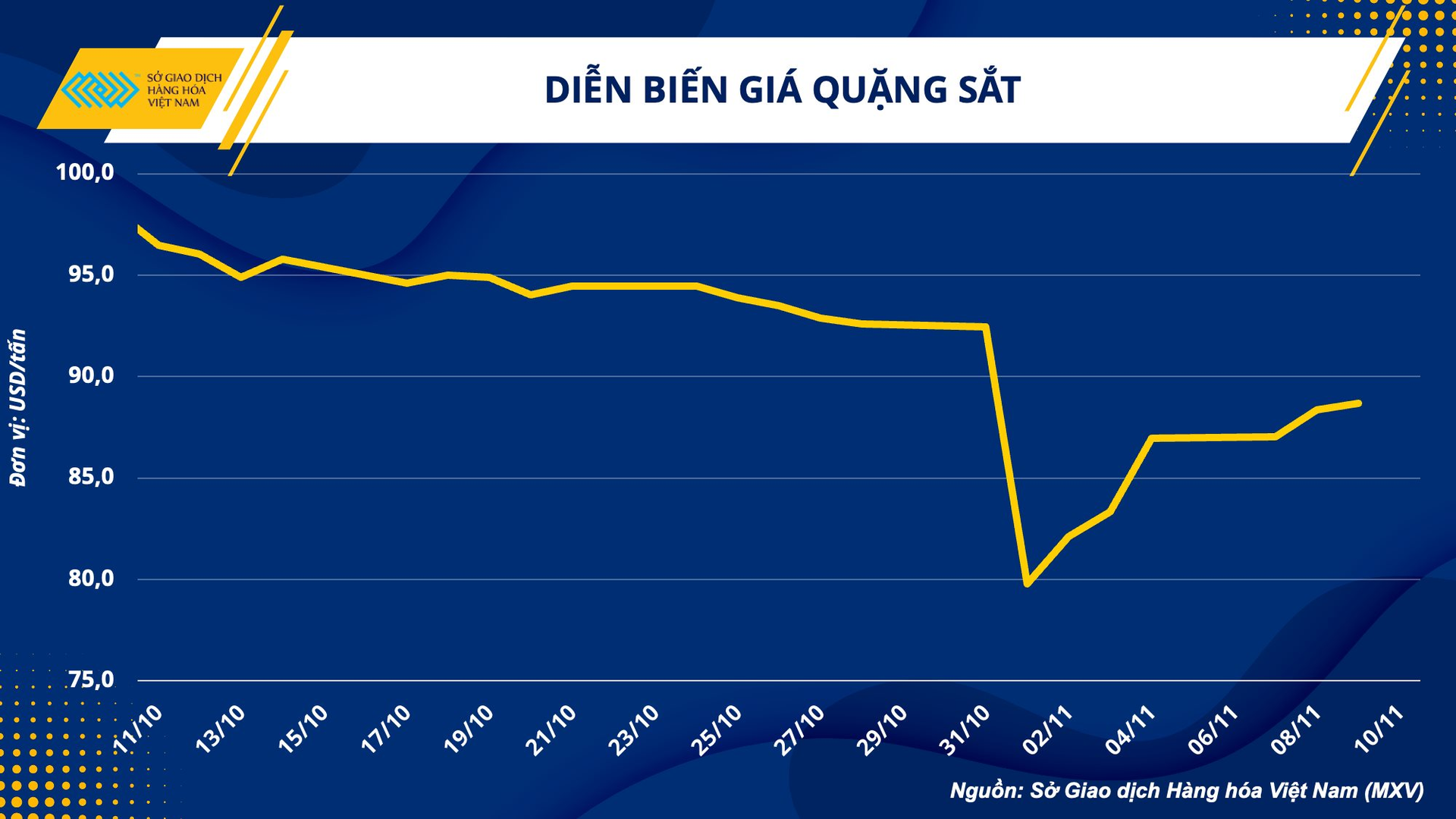

Giá cả của rất nhiều loại hàng hoá đã phục hồi trở lại, duy chỉ có thị trường quặng sắt vẫn đang chật vật tìm điểm cân bằng. Kết thúc phiên 9/10, giá quặng sắt trên Sở Giao dịch Singapore tăng nhẹ 0,64% lên 88,45 USD/tấn, tuy nhiên nếu tính từ đầu năm tới nay, giá quặng sắt đã giảm gần 30%.

Khó khăn tiếp nối khó khăn

Quặng sắt là nguyên liệu chính để sản xuất ra các loại thép, vì thế, nhu cầu tiêu thụ thép cũng sẽ phản ánh trực tiếp nhu cầu tiêu thụ đối với quặng sắt. Trong bối cảnh làn sóng tăng lãi suất của các Ngân hàng Trung ương trên toàn cầu, các hoạt động xây dựng và thị trường bất động sản, vốn là lĩnh vực tiêu thụ thép nhiều nhất, đang ở trong giai đoạn ảm đạm nhất.

Trung Quốc hiện vẫn là nhà nhập khẩu quặng sắt lớn nhất thế giới, chiếm hơn 60% sản lượng toàn cầu, do đó, nhu cầu tiêu thụ tại nước này là một trong những một yếu tố tiên quyết có khả năng ảnh hưởng mạnh tới giá quặng sắt và thép.

Xuất khẩu thép tháng 10 của Trung Quốc tăng nhẹ trở lại, trong khi nhập khẩu đạt mức thấp nhất trong 16 năm. Cụ thể, theo số liệu từ Tổng cục Hải quan Trung Quốc, trong tháng 10 năm 2022, nước này đã xuất khẩu 5,18 triệu tấn thép, tăng 200.000 tấn, tương đương 4% so với tháng trước. Việc đồng Dollar Mỹ liên tục mạnh lên so với đồng Nhân dân tệ đã góp phần làm tăng xuất khẩu thép của Trung Quốc.

Tổng lượng thép nhập khẩu trong tháng 10 là 772.000 tấn, giảm 119.000 tấn, tương đương 13,4% so với tháng trước, chạm mức thấp mới kể từ năm 2006. Hiện các hoạt động xây dựng và thị trường bất động sản của nền kinh tế lớn thứ hai thế giới gần như đang ở trong trạng thái “tê liệt” vì các hạn chế của Chính phủ cũng như chính sách “Không – Covid”.

Mặc dù vậy, nhu cầu tiêu thụ ở các đối tác của Trung Quốc đang chịu sức ép bởi các yếu tố vĩ mô như lạm phát, lãi suất tăng cũng như nguy cơ suy thoái kinh tế, nên nhiều khả năng các nhà sản xuất thép sẽ phải tiếp tục cắt giảm sản lượng trong tháng 11.

Bên cạnh số liệu xuất nhập khẩu, chỉ số Quản lý Thu mua (PMI) sản xuất và phi sản xuất (đo lường lĩnh vực xây dựng và dịch vụ) của Trung Quốc đều giảm mạnh trong tháng 10, gián tiếp phản ánh sự suy yếu của nhu cầu tiêu thụ quặng sắt.

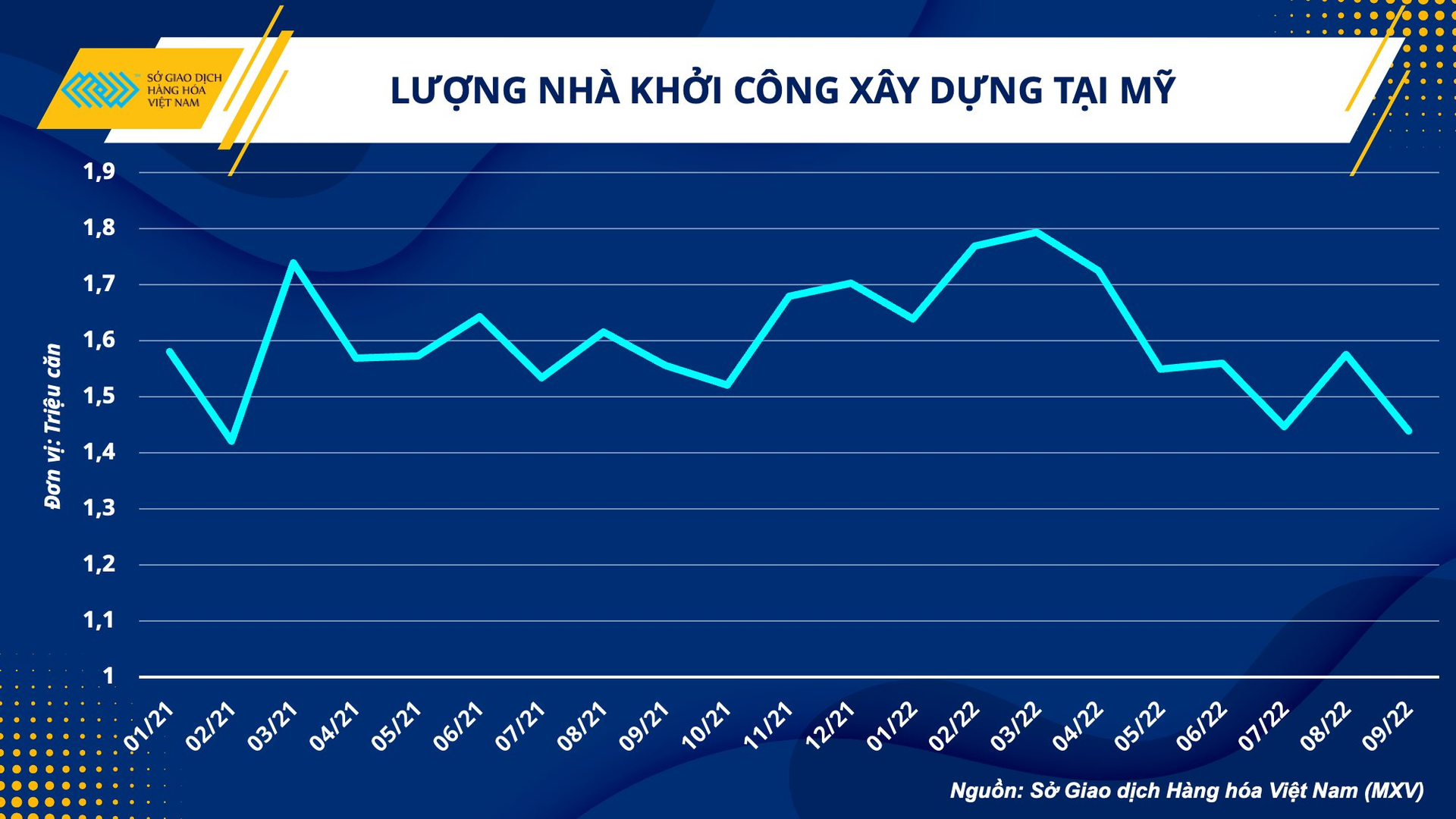

Không chỉ tại Trung Quốc, triển vọng tiêu thụ thép ở các khu vực khác trên thế giới cũng không mấy sáng sủa hơn. Thị trường nhà ở tại Mỹ cũng đối mặt với nhiều khó khăn khi lãi suất cho vay mua nhà đã tăng vọt lên mức cao nhất trong 16 năm. Lượng nhà được khởi công xây dựng trong tháng 9 giảm 8,1% xuống còn 1,43 triệu căn, còn doanh số nhà chờ bán cũng lao dốc 10,2%.

Triển vọng cung cầu trong các năm tới

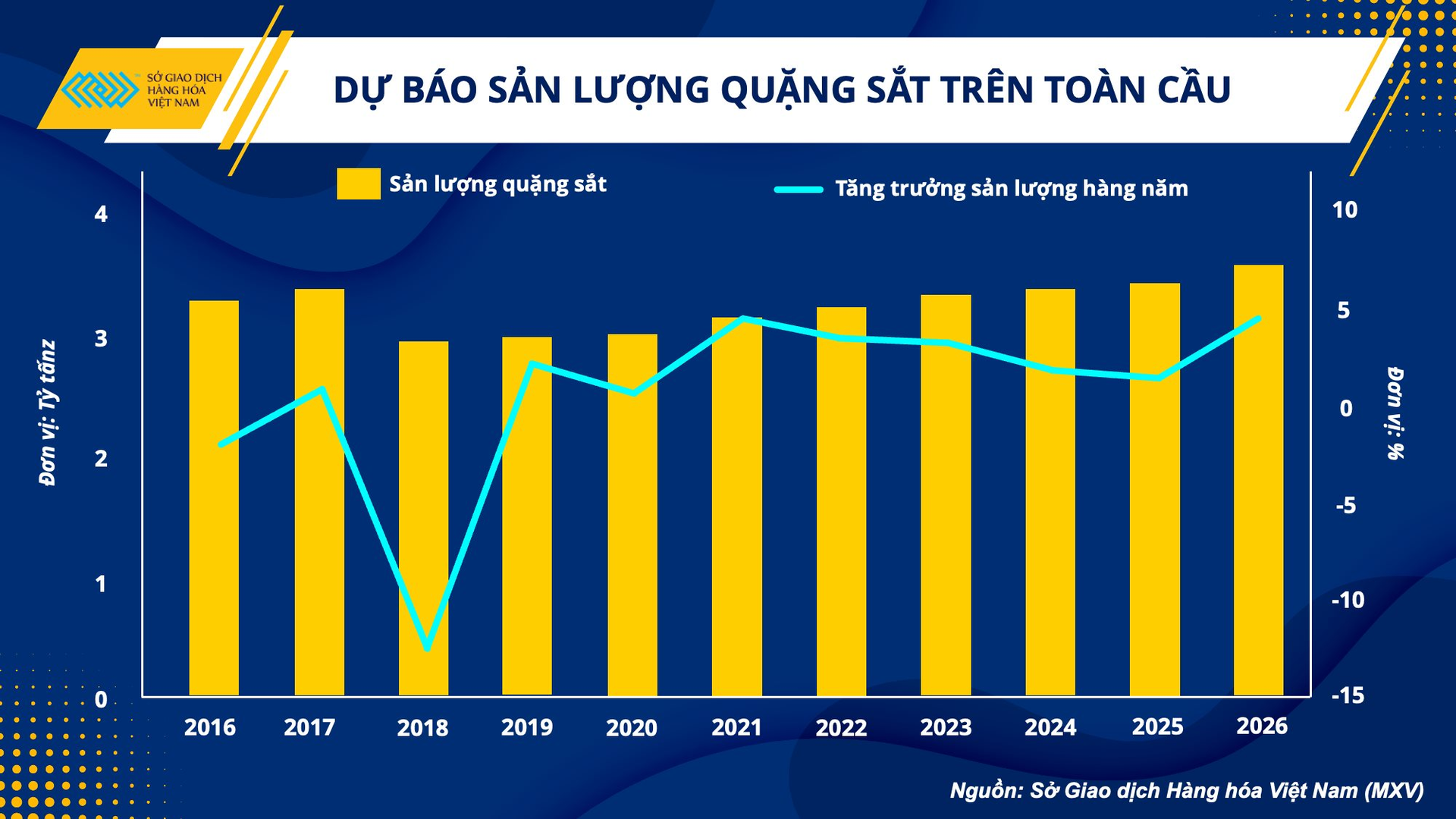

Kinh doanh sắt thép là một ngành có tính chu kỳ cao, nên việc dự đoán sớm các yếu tố nguồn cung và tiêu thụ rất cần thiết với cả các nhà đầu tư và các doanh nghiệp sản xuất. Theo Báo cáo Triển vọng Thị trường Quặng sắt của Fitch Solution, sản lượng quặng sắt toàn cầu sẽ tăng trưởng trung bình 2,7% trong giai đoạn 2022 – 2026, với nguồn cung chủ yếu được thúc đẩy bởi Úc và Brazil, hai quốc gia có sản lượng quặng sắt lớn nhất thế giới.

Theo Sở Giao dịch Hàng hóa Việt Nam (MXV), các công ty khai thác lớn như Vale (Brazil), hay BPH và Rio Tinto (Úc) đều có kế hoạch mở rộng và tăng cường sản xuất. Điều này sẽ trực tiếp góp phần nâng sản lượng quặng sắt hàng năm thêm 361,7 triệu tấn vào năm 2026 so với mức năm 2022.

Tại Trung Quốc, sản lượng quặng sắt được kỳ vọng sẽ tăng trở lại trong vòng 3 đến 4 năm tới khi nước này nỗ lực tăng khả năng tự cung tự cấp và giảm nhập khẩu từ Úc, vốn đã hạn chế đáng kể trong những năm gần đây.

Tuy nhiên, việc giá quặng sắt giảm hiện nay sẽ đẩy các hoạt động sản xuất vào tình trạng đình trệ do nhu cầu thép suy yếu ở Trung Quốc, Fitch Solution cũng dự báo tăng trưởng sản xuất hàng năm sẽ ở mức trung bình 0,04% trong giai đoạn 2026 – 2031.

Nguồn cung tăng trong khi nhu cầu chưa có dấu hiệu cải thiện sẽ tiếp tục đè nặng lên giá quặng sắt và cả giá thép. Hiện nay, nhà đầu tư và cả các doanh nghiệp sẽ cần chờ đợi sự hồi phục từ ngành xây dựng và thị trường bất động sản trên toàn cầu. Tuy nhiên, việc này lại phụ thuộc vào những yếu tố vĩ mô như các chính sách tiền tệ và cả các chính sách kích cầu của Chính phủ.

Trong nước, hàng loạt các doanh nghiệp sản xuất thép lớn của Việt Nam như Tập đoàn Hòa Phát, Hoa Sen hay Nam Kim cũng phải vật lộn với khó khăn vì giá thép giảm. Bên cạnh đó, dòng vốn chảy vào thị trường bất động sản cũng bị kiểm soát gắt gao hơn, khiến cho bức tranh tiêu thụ ngày một kém khả quan.

Hiện giá sắt đang giao động dưới ngưỡng 90 USD/tấn, và đang ở mức thấp nhất trong vòng một năm nay. Tuy nhiên, rủi ro giá sẽ giảm về các mức thấp hơn vẫn còn. Vì vậy, ngay cả khi giá thành đầu vào có thể giảm, nhưng các doanh nghiệp sản xuất thép của Việt Nam khó có thể được hưởng lợi từ việc này bởi lượng hàng tồn kho ở trong nước vẫn còn nhiều.

Theo ông Phạm Quang Anh, Giám đốc Trung tâm Tin tức, Sở Giao dịch Hàng hóa Việt Nam, với các sức ép từ hai phía cung – cầu cả trong và ngoài nước, thị trường quặng sắt và thị trường thép khó có thể khởi sắc hơn trong giai đoạn còn lại của năm nay.

")