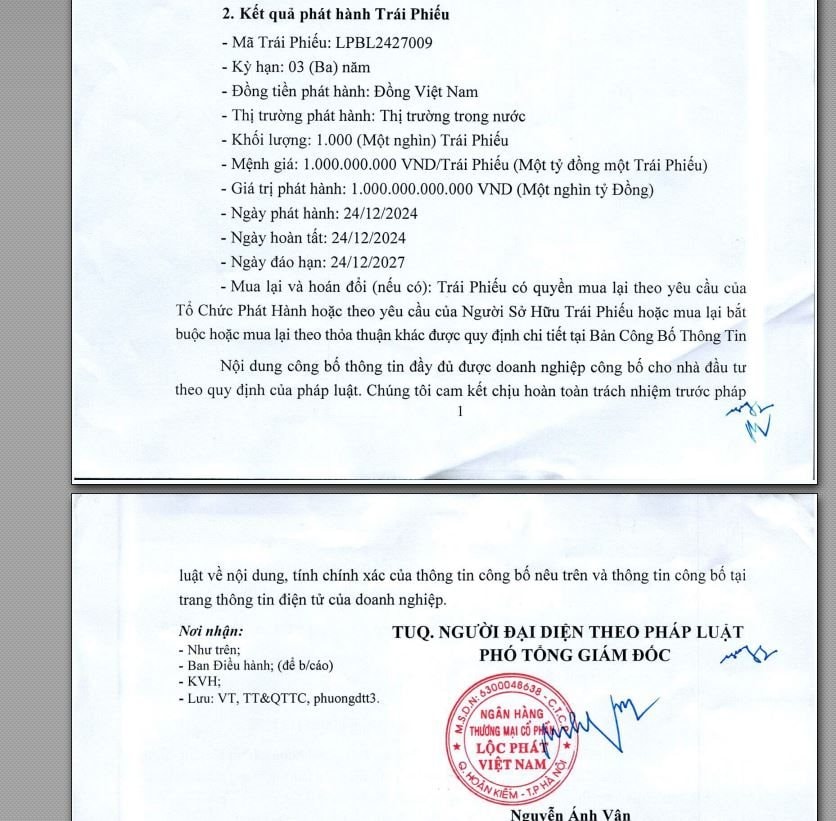

Ngày 31/12/2024, Ngân hàng TMCP Lộc Phát Việt Nam (LPBank) đã có báo cáo gửi Sở Giao dịch Chứng khoán Hà Nội (HNX) để công bố thông tin kết quả chào bán trái phiếu.

Theo đó, vào ngày 24/12/2024, LPBank đã phát hành thành công mã trái phiếu LPBL2427009, khối lượng 1.000 trái phiếu mệnh giá 1 tỷ đồng/trái phiếu để thu về 1.000 tỷ đồng.

Mã trái phiếu LPBL2427009 có thời hạn 3 năm sẽ đáo hạn vào ngày 24/12/2027. Lãi suất của mã trái phiếu không được LPBank nêu trong bản thông báo, tuy nhiên theo HNX lãi suất của mã trái phiếu này ở mức 5,6%/năm.

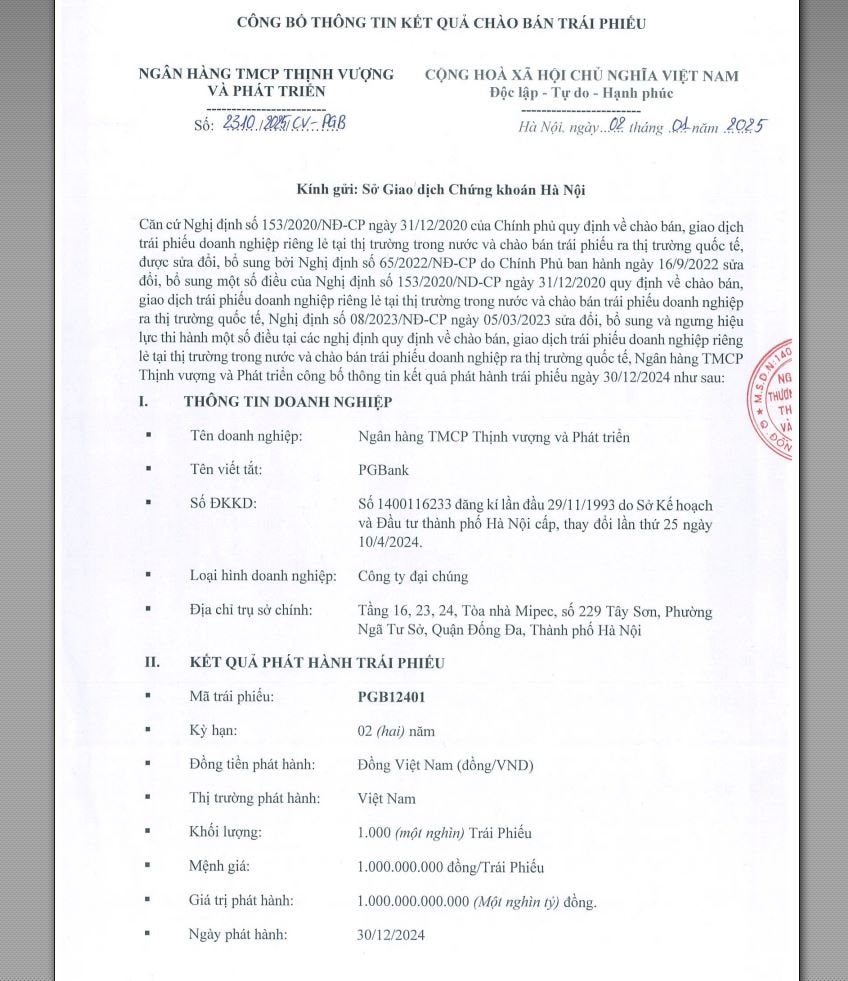

Ngay sau khi LPBank hút thêm 1.000 tỷ đồng từ mã trái phiếu nói trên, vào ngày cuối cùng của năm 2024 (31/12/2024) PGBank cũng hút thành công 1.000 tỷ đồng trái phiếu.

Cụ thể, theo văn bản báo cáo do PGBank vừa gửi HNX ngày 2/1/2025, vào ngày 31/12/2024, PGBank đã phát hành thành công mã trái phiếu PGB12401, khối lượng 1.000 trái phiếu, mệnh giá 1 tỷ đồng/trái phiếu để thu về 1.000 tỷ đồng.

Mã trái phiếu PGB12401 có thời hạn 2 năm, đáo hạn vào ngày 30/12/2026, lãi suất theo công bố của HNX là 5,8%/năm.

Bức tranh kinh doanh của PGBank

Báo cáo tài chính quý 3/2024 ghi nhận thu nhập lãi thuần - mảng kinh doanh cốt lõi đem về 416 tỷ đồng, tăng 49,34% so với cùng kỳ năm 2023.

Trong đó, thu nhập từ việc cho vay khách hàng đem về cho PGBank 863 tỷ đồng, tăng 6,18% so với cùng kỳ. Tuy nhiên, chi phí mà nhà băng này phải trả lãi tiền gửi khách hàng lại giảm 16,32%, xuống 447 tỷ đồng, giúp thu nhập lãi thuần tăng đáng kể.

Theo báo cáo, hoạt động kinh doanh ngoại hối và hoạt động khác tăng mạnh so với cùng kỳ, đem về cho GPBank hàng chục tỷ đồng. Ngược lại, hoạt động dịch vụ lại giảm gần 40% so với cùng kỳ.

Trong khi, hoạt động mua bán chứng khoán kinh doanh và hoạt động mua bán chứng khoán đầu tư của nhà nhà băng này không ghi nhận doanh thu.

Lợi nhuận thuần từ hoạt động kinh doanh trước thuế của nhà băng đạt 223,5 tỷ đồng, tăng 96,4% so với cùng kỳ năm trước.

Đáng chú ý là trong quý 3 này, PGBank đã chi tới 146,6 tỷ đồng cho trích lập dự phòng rủi ro tín dụng, con số này tăng gần gấp 3 lần cùng kỳ, vượt cả lũy kế 9 tháng đầu năm 2023.

Kết quả, lợi nhuận sau thuế trong quý 3/2024 của PGBank chỉ đạt 61,4 tỷ đồng, tăng 35,6% so với cùng kỳ 2023.

Lũy kế 9 tháng đầu năm, PGBank ghi nhận thu nhập lãi thuần đạt 959,2 tỷ đồng, tăng 28,31% so với cùng kỳ.

Ngoại trừ hoạt động khác tăng 41,85% thì các hoạt động dịch vụ và hoạt động kinh doanh ngoại hối đều giảm mạnh lần lượt -85,56% và -114,12%, “bốc hơi” mấy chục tỷ đồng so với cùng kỳ năm 2023.

Cùng với đó, chi phí dự phòng rủi ro tín dụng của PGBank tăng hơn gấp đôi cùng kỳ lên 292,2 tỷ đồng.

Kết quả, lũy kế 9 tháng đầu năm PGBank ghi nhận lãi 275,4 tỷ đồng, giảm 4,4% so với cùng kỳ năm 2023.

Tính đến thời điểm 30/9/2024, tổng tài sản của PGBank là 61.804 tỷ đồng, tăng 11,38% so với đầu năm. Tiền gửi của khách hàng là 38.098 tỷ đồng, tăng 6,63%. Trong khi, cho vay khách hàng đạt 36.894 tỷ đồng, tăng 10,68% so với đầu năm.

Đáng chú ý, nợ xấu nội bảng của nhà băng này “phình to” đáng kể so với thời điểm đầu năm. Cụ thể, tính đến cuối tháng 9, tổng nợ xấu nội bảng của PGBank là 1.175 tỷ đồng, tăng gần 17% so với đầu năm.

Trong đó, nợ dưới tiêu chuẩn (nợ nhóm 3) là 226,2 tỷ đồng, tăng 2,26%; nợ nghi ngờ (nợ nhóm 4) là 352,5 tỷ đồng, tăng 20,07% và nợ có khả năng mất vốn (nợ nhóm 5) là 596,5 tỷ đồng, tăng 20,88%.

Như vậy, nợ có khả năng mất vốn đang chiếm hơn một nửa tổng nợ xấu của nhà băng này.

Tỷ lệ nợ xấu nội bảng của PGBank cũng tăng vọt lên 3,19% vào thời điểm cuối tháng 9/2024.

Bức tranh kinh doanh của LPBank

Theo BCTC quý 3/2024, LPBank ghi nhận thu nhập lãi thuần đạt gần 3.778 tỷ đồng, tăng 43% so với cùng kỳ năm ngoái.

Đồng thời, thu nhập từ hoạt động dịch vụ tăng gấp 5 lần so với cùng kỳ, đạt 1.016 tỷ đồng. Điểm trừ là mảng hoạt động kinh doanh ngoại hối và mảng đầu tư chứng khoán đi lùi.

Kết quả, Ngân hàng LPBank ghi nhận lợi nhuận trước thuế đạt 2.900 tỷ đồng, tăng gần 134% so với quý 3/2023. Qua đó, luỹ kế lợi nhuận trước thuế 9 tháng đầu năm nay của nhà băng này lên tới 8.818 tỷ đồng, tăng 139% so với cùng kỳ năm 2023. Đây cũng là mức lợi nhuận 9 tháng cao nhất từ trước đến nay của ngân hàng này.

So với kế hoạch cả năm, Ngân hàng LPBank đã hoàn thành 84% mục tiêu lợi nhuận.

Đại diện Ngân hàng LPBank cho biết, lợi nhuận quý 3/2024 và lũy kế 9 tháng đầu năm tăng trưởng mạnh so với cùng kỳ chủ yếu đến từ việc ngân hàng đã đẩy mạnh tăng trưởng tín dụng ngay từ những tháng đầu năm; kiểm soát tốt chi phí với tỷ lệ CIR ở mức 29%; nỗ lực đa dạng hóa nguồn thu, thúc đẩy bán chéo các sản phẩm dịch vụ như dịch vụ với tỷ trọng thu từ nguồn phi tín dụng so với tổng thu nhập tăng đáng kể từ 13,98% lên 23,64%.

Về chất lượng tài sản, 04 nhóm nợ xấu của Ngân hàng LPBank tính đến cuối quý 3/2024 đều đồng loạt tăng mạnh so với hồi cuối năm 2023. Trong đó, nợ nhóm 2 (nợ cần chú ý) tăng 19%; nợ nhóm 3 (nợ dưới tiêu chuẩn) tăng 70%; nợ nhóm 4 (nợ nghi ngờ) tăng 27%; và nợ nhóm 5 (nợ có khả năng mất vốn) tăng 132%.

Tuy nhiên, xét trên tổng thể chung, tính đến cuối quý 3/2024, tỷ lệ an toàn vốn (CAR) của Ngân hàng LPBank tiếp tục được duy trì trên ngưỡng 13%, nằm trong nhóm các ngân hàng có tỷ lệ CAR cao so với mặt bằng chung của thị trường.

tăng trần, thanh khoản “bùng nổ” sau tin thưởng cổ phiếu")