Công ty Chứng khoán Sài Gòn – Hà Nội (SHS) mới đây đã đưa ra khuyến nghị “tăng tỷ trọng” đối với cổ phiếu SIP, với giá mục tiêu 73.000 đồng/cổ phiếu, cao hơn khoảng 24% so với thị giá hiện tại.

Theo SHS, động lực tăng trưởng của SIP đến từ quỹ đất khu công nghiệp quy mô lớn, làn sóng FDI dịch chuyển mạnh về Tây Ninh và mảng tiện ích được xem như “cỗ máy in tiền” của doanh nghiệp.

Trong báo cáo cập nhật ngày 13/5/2026, SHS cho biết quý I/2026, SIP ghi nhận doanh thu thuần đạt 2.164 tỷ đồng, tăng 11,5% so với cùng kỳ năm trước. Dù vậy, lợi nhuận sau thuế giảm 11,4%, còn khoảng 356 tỷ đồng. Sau quý đầu năm, doanh nghiệp đã hoàn thành 36,4% kế hoạch doanh thu và hơn 40% mục tiêu lợi nhuận cả năm.

SHS đánh giá SIP đang sở hữu nền tảng tăng trưởng dài hạn nhờ quỹ đất khu công nghiệp còn lại khoảng 831 ha tại các dự án hiện hữu, chủ yếu tập trung ở KCN Phước Đông (Tây Ninh). Bên cạnh đó, doanh nghiệp còn phát triển thêm khoảng 250 ha tại dự án Long Đức 2 (Đồng Nai), dự kiến đưa vào vận hành từ cuối năm 2027.

Đáng chú ý, Tây Ninh đang nổi lên như một “tọa độ FDI” mới khi lượng vốn đầu tư nước ngoài đăng ký trong quý I/2026 tăng tới 121% so với cùng kỳ, qua đó lọt nhóm 5 địa phương thu hút FDI lớn nhất cả nước. Xu hướng dịch chuyển sản xuất khỏi các địa phương lõi như Bình Dương hay TP.HCM sang các khu vực cấp 2 với chi phí cạnh tranh hơn được xem là yếu tố hưởng lợi trực tiếp cho SIP.

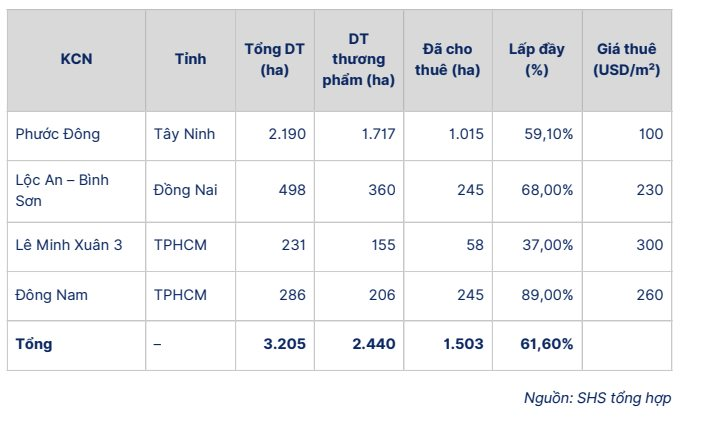

Theo SHS, tổng diện tích khu công nghiệp do SIP quản lý hiện đạt hơn 3.205 ha, trong đó diện tích thương phẩm khoảng 2.440 ha với tỷ lệ lấp đầy trung bình 61,6%. Riêng KCN Phước Đông – dự án lớn nhất của doanh nghiệp – mới đạt tỷ lệ lấp đầy khoảng 59,1%, cho thấy dư địa cho thuê vẫn còn rất lớn. Phần diện tích thương phẩm chưa khai thác được ước tính có thể mang về khoảng 20.000 tỷ đồng doanh thu tiềm năng trong tương lai.

Không chỉ sở hữu quỹ đất lớn, SIP còn được đánh giá cao nhờ nền tảng tài chính lành mạnh. Tỷ lệ nợ vay trên vốn chủ sở hữu chỉ khoảng 0,75 lần, trong khi lượng tiền và đầu tư tài chính ngắn hạn lên tới gần 10.917 tỷ đồng, tương đương 37% tổng tài sản. Doanh thu chưa thực hiện đạt hơn 13.434 tỷ đồng, gấp hơn 2 lần vốn chủ sở hữu, tạo nền tảng ổn định cho tăng trưởng dài hạn.

Một trong những “át chủ bài” của SIP là mảng cung cấp điện, nước và dịch vụ khu công nghiệp. Mảng này mang về doanh thu ổn định khoảng 8.000 tỷ đồng mỗi năm với biên lợi nhuận gộp khoảng 11%, đóng vai trò nguồn tạo dòng tiền chủ lực cho doanh nghiệp. Nhờ đó, SIP duy trì chính sách cổ tức tiền mặt hấp dẫn trong nhiều năm qua. Riêng năm 2025, công ty đã chi trả cổ tức tiền mặt lên tới 50% – mức cao nhất trong lịch sử hoạt động.

Ở góc độ triển vọng, SHS dự báo doanh thu năm 2026 của SIP có thể đạt 9.308 tỷ đồng, tăng 8,2% so với năm trước, trong khi lợi nhuận sau thuế dự kiến đạt khoảng 1.557 tỷ đồng. EPS năm 2026 được kỳ vọng đạt 5.857 đồng/cổ phiếu.

Đơn vị phân tích cũng cho rằng mức định giá hiện tại của SIP vẫn khá hấp dẫn khi cổ phiếu đang giao dịch với P/E forward khoảng 12,5 lần, thấp hơn mức trung bình ngành khu công nghiệp khoảng 14,6 lần.

Ngoài ra, SIP còn được kỳ vọng hưởng lợi từ loạt dự án hạ tầng trọng điểm phía Nam như sân bay Long Thành, cao tốc Mộc Bài – TP.HCM, Vành đai 3 và 4 TP.HCM hay tuyến Biên Hòa – Vũng Tàu. Đây được xem là những yếu tố sẽ tiếp tục gia tăng sức hút cho các khu công nghiệp của doanh nghiệp trong thời gian tới.

Dù vậy, SHS cũng lưu ý một số rủi ro có thể ảnh hưởng tới triển vọng của SIP, bao gồm chính sách thuế quan giữa Mỹ và Việt Nam, cũng như căng thẳng địa chính trị tại Trung Đông có thể tác động đến chuỗi cung ứng và chi phí logistics của các doanh nghiệp thuê đất khu công nghiệp.

Trên thị trường chứng khoán, kết phiên 13/5, cổ phiếu SIP dừng ở mức 59.000 đồng/cổ phiếu, tăng nhẹ 0,34% so với phiên trước. Khối lượng giao dịch khớp lệnh đạt gần 398.000 đơn vị.

Đáng chú ý, SIP từng thiết lập đỉnh lịch sử vào cuối tháng 3/2025 tại vùng giá 78.000 đồng/cổ phiếu. Tuy nhiên, sau đó thị giá liên tục điều chỉnh mạnh. So với vùng đỉnh, cổ phiếu này hiện đã giảm khoảng 24%, tương ứng “bốc hơi” gần 19.000 đồng/cổ phiếu. Dù vậy, SIP vẫn duy trì vốn hóa thị trường ở mức khoảng 14.284 tỷ đồng.

.png "Những gã khổng lồ bất động sản Khu công nghiệp SIP, Kinh Bắc, NTC, Viglacera…đồng loạt dậy sóng, câu chuyện gì phía sau?")

.png "Bitcoin rơi xuống thấp nhất 20 tháng, các cá voi ồ ạt \"xả hàng\"")

.png "Các thiết bị bay không người lái đang tạo ra cuộc cách mạng trong ngành dịch vụ Trung Quốc như thế nào?")

.png "Imexpharm (IMP) thay đổi nhân sự cấp cao, bổ nhiệm 2 thành viên quốc tịch Trung Quốc")

.jpg "Việt Nam có 1 đại học vùng đạt doanh thu hơn 1.200 tỷ đồng/năm, quy tụ đến 221 Giáo sư, Phó Giáo sư, vừa vào BXH tốt nhất toàn cầu")