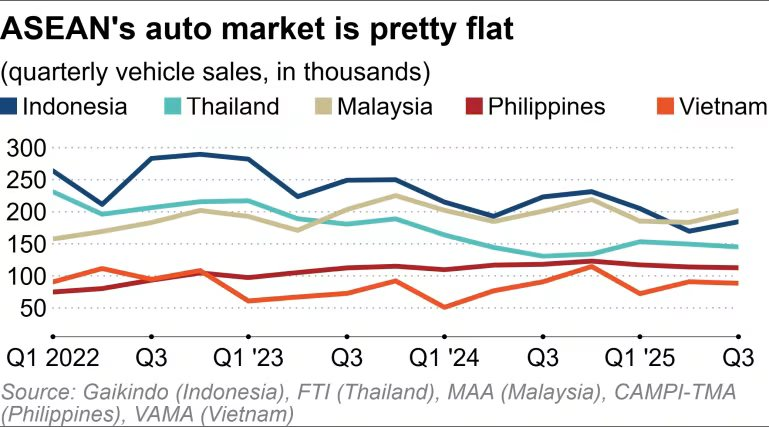

Theo Nikkei Asia, doanh số bán ô tô tại Malaysia trong quý 3/2025 đã vượt Indonesia lần thứ hai liên tiếp, đánh dấu sự thay đổi quan trọng trên thị trường ô tô Đông Nam Á. Theo dữ liệu tổng hợp từ Nikkei tại 5 thị trường lớn nhất khu vực gồm Indonesia, Malaysia, Thái Lan, Philippines và Việt Nam, tổng doanh số từ tháng 7 đến tháng 9 đạt 731.963 xe, giảm 4% so với cùng kỳ năm 2024 nhưng tăng 4% so với quý trước. Từ đầu năm 2024 tới nay, chỉ có quý IV/2024 vượt mốc 800.000 xe, cho thấy nhu cầu đang chậm lại.

Trong khi doanh số tại Indonesia – vốn lâu nay là thị trường ô tô lớn nhất ASEAN – giảm 17% còn 184.403 xe, Malaysia ghi nhận mức tăng 3% lên 201.588 xe nhờ nền kinh tế ổn định và GDP quý III tăng trưởng 5,2%. Đây là quý thứ hai liên tiếp Malaysia vượt Indonesia về lượng xe tiêu thụ, phản ánh rõ sự thay đổi về sức mua và xu hướng người dùng.

Indonesia vốn được xem là “cứ điểm” của các nhà sản xuất Nhật Bản khi chiếm đến 90% thị phần, nhưng doanh số ở nhóm này đang giảm mạnh. Toyota – hãng dẫn đầu nhiều năm – giảm 26% lượng xe bán ra trong quý III, còn Daihatsu giảm 24%. Mitsubishi Motors và Suzuki là hai thương hiệu Nhật hiếm hoi ghi nhận tăng trưởng nhẹ. Mặc dù vẫn giữ thị phần lớn về tổng thể, thị hiếu người tiêu dùng tại Indonesia đang thay đổi nhanh chóng.

Lần đầu tiên, một mẫu xe điện của Trung Quốc – BYD Atto 1 đã vượt qua Toyota Innova và Avanza để trở thành mẫu bán chạy nhất vào tháng 10. Sự kiện này cho thấy bước ngoặt rõ rệt trên thị trường. Người dùng chuyển sang xe điện do chi phí vận hành thấp, thuế hàng năm rẻ và hưởng lợi từ chính sách miễn áp dụng biển số chẵn – lẻ khi lưu thông tại Jakarta. Một khách hàng tại Đông Jakarta chia sẻ bà chuyển từ xe xăng Mitsubishi sang xe điện Wuling AirEV vì “chi phí chạy thấp hơn nhiều, thủ tục thuế đơn giản và thuận tiện khi đi làm hằng ngày”.

Suy giảm nhu cầu tiêu dùng ảnh hưởng đáng kể đến Astra International – tập đoàn phân phối Toyota và Lexus tại Indonesia. Doanh số tháng 10 của Astra giảm 20% so với cùng kỳ năm ngoái, thị phần thu hẹp xuống còn 47%, từ mức 56% của một năm trước.

Malaysia vẫn do hai hãng nội địa Perodua và Proton chiếm ưu thế, lần lượt đạt 289.210 và 125.120 xe trong 10 tháng đầu năm 2025, tương đương 41,6% và 18% thị phần. Tuy nhiên, đáng chú ý là sự bứt phá mạnh mẽ từ các thương hiệu Trung Quốc, đặc biệt là Chery và BYD. Chery tiêu thụ 25.631 xe, tăng 78,2% so với cùng kỳ năm trước, trong khi BYD đạt 10.165 xe điện, tăng 56,5%.

Theo đại diện một showroom của Chery tại Petaling Jaya, các mẫu SUV được lắp ráp nội địa như Tiggo, Omoda hay Jaecoo đang cạnh tranh trực tiếp với Toyota Corolla Cross và Honda HR-V. Xu hướng người dùng chuyển từ sedan sang SUV rõ rệt. Một khách hàng tại Kuala Lumpur cho biết ông đã đổi từ Honda sedan sang mẫu Jaecoo J7 vì chất lượng ổn định, thiết kế tinh tế và giá cạnh tranh hơn nhiều so với xe Nhật cùng phân khúc.

Tại Việt Nam, theo số liệu từ VAMA, doanh số bán xe mới trong quý III đạt 88.400 chiếc, giảm 4% và là mức giảm đầu tiên kể từ quý III/2024. Tuy vậy, VinFast tiếp tục tạo điểm nhấn khi tiêu thụ 38.195 xe điện trên toàn cầu từ tháng 1 đến tháng 9, phần lớn tại thị trường nội địa. Trong tháng 10, doanh số VinFast lần đầu tiên vượt mốc 20.000 xe, đồng thời chiếm cả bốn vị trí dẫn đầu trong bảng xếp hạng thị trường.

Bên cạnh VinFast, Hyundai vẫn duy trì doanh số khoảng 5.000 xe/tháng tại Việt Nam. Theo Nikkei, nếu tính chung hai thương hiệu này, quy mô thị trường Việt Nam có thể tương đương với Thái Lan.

Thị trường ô tô Thái Lan tăng trưởng 11% trong quý III/2025 so với cùng kỳ sau năm 2024 suy giảm mạnh. Tuy nhiên, tỷ lệ nợ hộ gia đình lên tới 88,2% GDP – cao thứ bảy thế giới – đang hạn chế khả năng phục hồi bền vững của tiêu dùng cá nhân.

Theo Nikkei Asia

.jpg "Doanh nghiệp cần gì ở kỹ sư trong kỷ nguyên AI?")

.jpg "Vàng sắp tăng gần 30% vì 3 lý do này!")

.png "Cổ phiếu một công ty cao su tăng trần dù vừa hoãn họp ĐHĐCĐ")

.png "Một cổ phiếu bất ngờ được tự doanh CTCK \"gom\" hơn 300 tỷ trong phiên đầu tháng 7")