Nội dung chính:

- Cần chú ý rủi ro đạo đức khi thực thi Nghị định 65 sửa đổi.

- Tổng giá trị trái phiếu doanh nghiệp phát hành trong quý IV/2022 giảm 99% so với cùng kỳ năm 2021 và không có đợt phát hành mới nào trong tháng 1/2023.

- Hơn 285.000 tỷ đồng trái phiếu doanh nghiệp sẽ đáo hạn trong năm 2023.

Chìa khóa “giải cứu” thị trường trái phiếu doanh nghiệp

Tại Tọa đàm “Điểm sáng Đầu tư 2023 - FiinGroup Invest Summit" diễn ra chiều 15/2, ông Lê Hồng Khang - Giám đốc Xếp hạng Tín nhiệm của FiinRatings cho rằng quy định triển khai tái cơ cấu nợ Trái phiếu doanh nghiệp (TPDN) khi Nghị định sửa đổi, bổ sung Nghị định 65 có hiệu lực sẽ là giải pháp tháo gỡ khó khăn trước mắt.

Bộ Tài chính đã trình Chính phủ dự thảo Nghị định sửa đổi, bổ sung một số điều của Nghị định 65/2022/NĐ-CP về chào bán, giao dịch trái phiếu doanh nghiệp riêng lẻ.

Theo đó, Sửa đổi Nghị định 65 cho phép doanh nghiệp đàm phán thay đổi, kéo dài kỳ hạn của trái phiếu không quá 2 năm so với phương án công bố ban đầu. Đồng thời, đề xuất cho phép tổ chức phát hành và nhà đầu tư thỏa thuận về việc chuyển đổi khoản thanh toán gốc, lãi trái phiếu thành khoản vay hoặc tài sản khác.

Tuy sửa đổi Nghị định 65 cho phép doanh nghiệp thỏa thuận với nhà đầu tư nắm giữ trái phiếu để trả gốc và lãi trái phiếu bằng tài sản, cụ thể là bất động sản, thay cho tiền nhưng ông Phan Lê Thành Long - CEO AFA Group cho rằng việc đàm phán với hàng trăm, hàng nghìn trái chủ sẽ là trở ngại đầu tiên của tổ chức phát hành.

“Nếu các giải pháp không được thực hiện một cách đồng bộ, có thể dẫn đến rủi ro đạo đức. Thời gian gần đây, một số doanh nghiệp không giảm giá bất động sản để bán lấy tiền trả nợ mà thậm chí còn tăng giá nhằm chờ đợi quy định lấy bất động sản trả nợ trái phiếu có hiệu lực. Khi giá bất động sản tăng cao, việc lấy bất động sản trả nợ trái phiếu giúp tổ chức phát hành có lợi hơn.” - ông Long nói thêm.

Rủi ro đạo đức là rủi ro phát sinh do các bên tham gia thị trường bất đối xứng thông tin, do đó một hoặc một số chủ thể hành động dựa trên số lượng thông tin nhiều hơn, có thể làm tổn hại lợi ích các chủ thể khác.

Ngoài ra, ông Long cũng lưu ý về tiến độ các dự án bất động sản được sử dụng để thanh toán gốc và lãi trái phiếu.“Những bất động sản đó là thành phẩm hay vẫn còn nằm trên giấy hoặc mới bắt đầu thi công. Trước khi quyết định nhận bất động sản thay cho tiền, liệu nhà đầu tư trái phiếu có khả năng đánh giá nguồn lực tài chính để hoàn thành dự án của doanh nghiệp hay không?”

Bên cạnh sửa đổi Nghị định 65, các doanh nghiệp phát hành trái phiếu cần chủ động minh bạch thông tin, ông Lê Hồng Khang nhận định. Ông Khang cho rằng thị trường TPDN vẫn đang ở giai đoạn đầu với các công cụ hỗ trợ chưa thực sự phát triển, do đó chủ động minh bạch thông tin sẽ giúp chính các doanh nghiệp phát hành thành công.

Bà Trần Kiều Oanh - Trưởng phòng Phân tích Định chế Tài chính FiinGroup bổ sung ngoài những quy định mới trong Nghị định 65 sửa đổi, những vướng mắc pháp lý cho thị trường bất động sản cũng cần được tháo gỡ, qua đó thúc đẩy thị trường TPDN.

Thị trường TPDN đang bị thu hẹp

Theo báo cáo Thị trường trái phiếu năm 2022 của Chứng khoán VNDirect, tổng giá trị trái phiếu doanh nghiệp phát hành trong quý IV/2022 chỉ đạt 3.619 tỷ đồng, giảm 95% so với quý trước và 99% so với cùng kỳ năm 2021.

Trong đó, hầu hết là trái phiếu phát hành riêng lẻ và không có đợt phát hành trái phiếu công chúng nào.

Hiệp hội Trái phiếu Việt Nam (VBMA) cũng ghi nhận không có đợt phát hành TPDN nào trong tháng 1/2023. Thay vào đó, các doanh nghiệp đã thực hiện mua lại 8.068 tỷ đồng trong tháng đầu năm 2023, tăng 56% so với cùng kỳ.

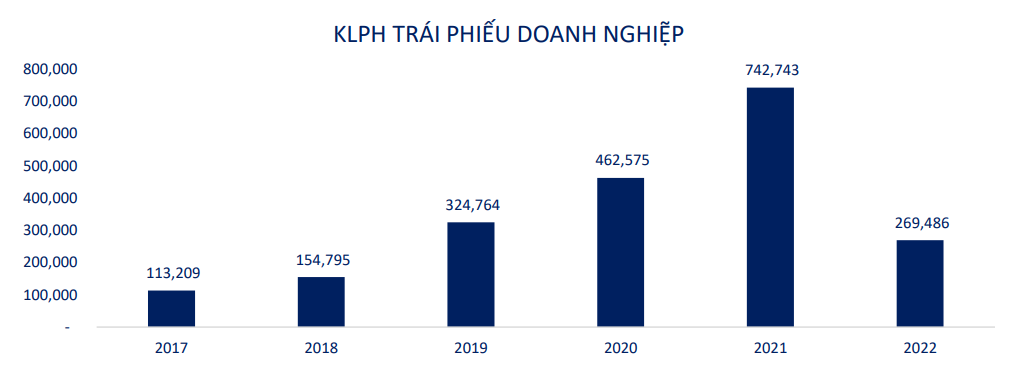

Khối lượng phát hành trái phiếu doanh nghiệp qua các năm. (Nguồn: VBMA)

Giá trị phát hành trái phiếu giảm mạnh trong quý IV/2022 đến từ 2 nguyên nhân chính:

- Nghị định 65 được ban hành vào 16/09/2022 thắt chặt quy định về cả 2 phía cung - cầu như xếp hạng tín nhiệm của tổ chức phát hành, điều kiện xác định nhà đầu tư chuyên nghiệp,...

- Niềm tin của nhà đầu tư suy giảm sau khi cơ quan nhà nước chỉ ra hàng loạt sai phạm của doanh nghiệp phát hành.

Theo đánh giá của chuyên gia từ FiinRatings, giá trị phát hành của TPDN sụt giảm mạnh trong năm qua đã làm giảm quy mô tổng dư nợ trái phiếu, dẫn tới rủi ro tái cấp vốn tăng cao, nhất là với bất động sản - ngành chiếm tỷ trọng lớn trong cơ cấu phát hành toàn thị trường. Điều kiện kinh doanh không thuận lợi và tỷ lệ đòn bẩy tài chính cao khiến số lượng doanh nghiệp chậm trả nợ gia tăng.

Triển vọng thị trường trái phiếu doanh nghiệp năm 2023

Theo thống kê của VMBA trong năm 2023 sẽ có hơn 285.000 tỷ đồng TPDN đáo hạn. Chứng khoán VNDirect ước tính giá trị TPDN riêng lẻ đáo hạn·tập trung nhiều vào quý II và III. Trong đó, tỷ lệ TPDN đáo hạn của ngành Bất động sản và Tài chính – Ngân hàng chiếm phần lớn, lần lượt là 38% và 37%.

Thời gian tới, thị trường TPDN chuẩn bị chào đón lô trái phiếu chào bán ra công chúng trị giá 1.500 tỷ đồng của Tập đoàn Masan, Ngân hàng Bắc Á cũng chào bán ra công chúng 2.564 tỷ đồng trái phiếu trong tháng 1 và tháng 2 này.

VNDirect cho rằng thị trường TPDN sẽ tiếp tục trầm lắng trong nửa đầu năm 2023. Khối lượng phát hành sẽ phục hồi đáng kể trong nửa cuối năm 2023 từ mức nền thấp của 2022, nhờ lợi nhuận của doanh nghiệp khởi sắc hơn, lãi suất ổn định và cơ chế thị trường tốt hơn.

Nhận định của ông Phan Lê Thành Long được chia sẻ tại chương trình Đi theo dòng tiền: Gỡ khó trái phiếu doanh nghiệp: Sửa Nghị định 65 có là giải pháp? Bạn đọc có thể xem toàn bộ chương trình tại đây.

.png "Một cổ phiếu bất ngờ được tự doanh CTCK \"gom\" hơn 300 tỷ trong phiên đầu tháng 7")

.jpg "Vàng sắp tăng gần 30% vì 3 lý do này!")

.png "Thị trường hàng hoá 1/7: Gạo ổn định, giá heo hơi tiếp tục giảm")

.jpg "SHB được vinh danh trong TOP 10 Ngân hàng thương mại Việt Nam uy tín năm 2026")

.jpg "Doanh nghiệp cần gì ở kỹ sư trong kỷ nguyên AI?")