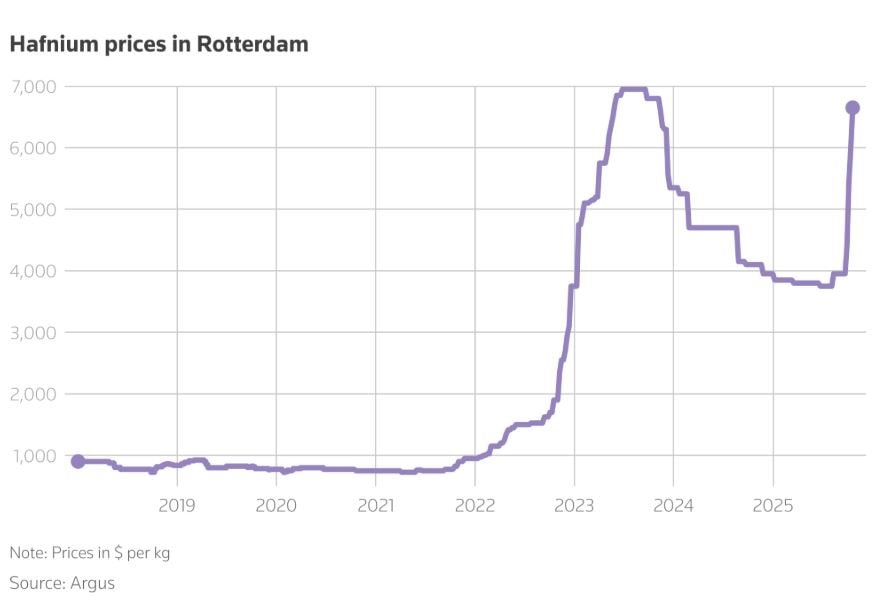

Theo hãng thông tin Argus, giá kim loại này - vốn được sử dụng trong hàng không vũ trụ, năng lượng hạt nhân và máy tính - dao động từ 6.300 đến 7.000 USD/kg tại Rotterdam, gần chạm mức kỷ lục 7.100 USD đạt được vào năm 2023.

Hafnium là sản phẩm phụ của quá trình tinh luyện zirconium, thường xuất hiện với tỷ lệ 50 phần zirconium mới tách được 1 phần hafnium, khiến việc tách chiết trở nên phức tạp và tốn kém. Theo Cơ quan Khảo sát Địa chất Hoa Kỳ (USGS), Trung Quốc, Đức và Hà Lan là 3 quốc gia xuất khẩu hafnium thô hàng đầu trong năm 2024.

Từ năm 2024, Trung Quốc đã thắt chặt quy định xuất khẩu hafnium theo khung quản lý mới đối với các vật liệu lưỡng dụng (dual-use), buộc các doanh nghiệp xuất khẩu phải xin giấy phép nghiêm ngặt hơn khi đưa kim loại này ra nước ngoài - theo các nhà phân tích và giới thương nhân.

“Mức độ căng thẳng địa chính trị mới đã làm tăng thêm áp lực. Rất ít bên có thể được cấp phép hoặc thực sự xuất khẩu được hàng,” một thương nhân kim loại hiếm cho biết, ám chỉ việc Trung Quốc siết chặt kiểm soát xuất khẩu hafnium.

“Những công ty không có lịch sử xử lý vật liệu lưỡng dụng hoặc chưa từng được cấp phép trước đây thì nay hoàn toàn không còn được cấp phép,” người này nói thêm.

Theo dữ liệu hải quan, xuất khẩu hafnium thô của Trung Quốc đã giảm từ 5.001 kg vào tháng 1 xuống chỉ còn 499 kg vào tháng 9, tức giảm 90% trong vòng 9 tháng.

Chuyên gia định giá hafnium của Argus, Cristina Belda, cho biết nhu cầu hafnium đang tăng ở nhiều lĩnh vực - cả với kim loại hafnium và hợp chất hafnium dioxide - đặc biệt trong sản xuất chất bán dẫn và công nghệ bộ nhớ.

“Cơn khát hafnium cũng được thúc đẩy bởi nhu cầu tua-bin khí, nhất là để vận hành các trung tâm dữ liệu AI... Bên cạnh đó, nhu cầu năng lượng hạt nhân gia tăng cũng dự kiến sẽ đẩy mạnh việc sử dụng hafnium,” bà Belda nói.

Hafnium được dùng trong tua-bin khí để chế tạo siêu hợp kim chịu nhiệt, giúp vận hành các trung tâm dữ liệu AI, và trong chip nhớ, nơi oxide hafnium giúp lưu trữ dữ liệu nhanh và hiệu quả hơn. Kim loại này cũng được đánh giá cao nhờ tính chống ăn mòn và được dùng để chế tạo thanh điều khiển trong lò phản ứng hạt nhân.

Các nguồn tin thị trường cho biết, giá hafnium tại Mỹ hiện còn cao hơn, phần lớn trên 7.000 USD/kg, do nguồn cung khan hiếm hơn.

Hafnium trở thành “kim loại chiến lược mới”

Hafnium vốn là kim loại ít được chú ý, nhưng nay đang vươn lên thành vật liệu then chốt cho các ngành công nghệ cao - đặc biệt là AI, năng lượng hạt nhân và hàng không vũ trụ. Trong chip bán dẫn và bộ nhớ, oxide hafnium giúp tăng tốc độ và giảm điện năng tiêu thụ. Trong tua-bin khí, hafnium giúp chế tạo hợp kim chịu nhiệt cực cao, cần thiết cho trung tâm dữ liệu AI vốn tiêu thụ điện khổng lồ. Điều này khiến hafnium trở thành mắt xích trọng yếu của hạ tầng AI toàn cầu.

Trung Quốc là nhà cung cấp hafnium thô lớn nhất thế giới, và khi họ siết chặt quy định xuất khẩu (đòi hỏi giấy phép chặt chẽ, xem hafnium như vật liệu “lưỡng dụng” có thể dùng trong công nghiệp quốc phòng), nguồn cung toàn cầu lập tức thu hẹp nghiêm trọng.

Năm 2025, AI đang bùng nổ, kéo theo nhu cầu khổng lồ về chip bán dẫn tiên tiến và trung tâm dữ liệu. Các hệ thống này đều cần chip nhớ và vi xử lý dùng oxide hafnium. Trong khi đó, tua-bin khí chạy liên tục để cung cấp điện. Ngoài ra, sự trở lại của năng lượng hạt nhân trong chiến lược giảm phát thải CO₂ của châu Âu cũng làm tăng nhu cầu hafnium cho thanh điều khiển trong lò phản ứng. Cung giảm - cầu tăng khiến giá leo thang là điều tất yếu.

Các nhà sản xuất chip và tua-bin ở châu Âu, Mỹ, Nhật Bản có thể đối mặt chi phí tăng cao và nguy cơ gián đoạn nguồn cung. Các quốc gia phương Tây sẽ có xu hướng tìm nguồn thay thế hoặc tự tinh luyện, có thể đầu tư khai thác zirconium để tách hafnium dù tốn kém. Trung Quốc tiếp tục củng cố vị thế chiến lược trong chuỗi giá trị kim loại công nghệ cao, tương tự như họ đang làm với đất hiếm và gallium.

Giá Hafnium từng tăng mạnh và đạt đỉnh giữa năm 2023. Sau đại dịch COVID-19, thế giới trải qua khủng hoảng thiếu chip bán dẫn (2021–2023) khiến các nhà sản xuất chip như TSMC, Samsung, Intel mở rộng mạnh dây chuyền chế tạo. Hafnium dioxide (HfO₂) là vật liệu cốt lõi trong transistor cổng cao (high-k gate) - công nghệ được dùng trong chip tiên tiến từ 10 nm trở xuống. Khi sản lượng chip tăng ồ ạt, nhu cầu hafnium tăng đột biến, trong khi nguồn cung không thể mở rộng nhanh do đây là kim loại phụ phẩm hiếm từ zirconium.

Ngoài ra, sau khủng hoảng năng lượng châu Âu năm 2022 (do chiến tranh Nga-Ukraine), nhiều nước EU quay lại xây dựng hoặc kéo dài tuổi thọ nhà máy hạt nhân. Hafnium được dùng trong thanh điều khiển phản ứng. Đồng thời, nhu cầu tua-bin khí tăng để thay thế khí đốt Nga; hafnium là thành phần giúp hợp kim chịu nhiệt trong các tua-bin này. Do đó, nhu cầu tăng mạnh từ cả ngành năng lượng và công nghiệp quốc phòng.

Khoảng 40-50% nguồn hafnium thô toàn cầu đến từ Trung Quốc. Khi Trung Quốc thắt chặt quản lý vật liệu lưỡng dụng (dual-use) từ giữa 2023, việc cấp phép xuất khẩu trở nên khó khăn. Một số doanh nghiệp châu Âu phụ thuộc nguồn Trung Quốc bị thiếu hàng nghiêm trọng, khiến giá Hafmium leo thang.

“Hiệu ứng AI” khởi phát từ giữa 2023 với sự bùng nổ của AI generative (ChatGPT, mô hình lớn) làm tăng nhu cầu máy chủ và trung tâm dữ liệu. Những hệ thống này tiêu thụ chip nhớ, chip xử lý tốc độ cao và đều dùng hafnium oxide. Điều này đẩy giá lên trong làn sóng trong nửa cuối năm 2023.

Nguyên nhân giá giảm sau đó (cuối 2023–2024) là do nhu cầu chip ổn định và khủng hoảng năng lượng giảm bớt, giá hafnium hạ nhiệt. Một số nhà sản xuất châu Âu bắt đầu tái chế hoặc tích trữ từ nguồn dự phòng, giảm áp lực cầu.

Đợt tăng mới năm 2025 (như biểu đồ cho thấy) là do Trung Quốc siết xuất khẩu lần hai trong 2024, cộng với cầu phục hồi mạnh từ AI và hạt nhân, khiến thị trường quay trở lại trạng thái khan hiếm.

Nguồn: tổng hợp

.jpg "Được GS.TS Trần Đình Long ví như “vàng mọc trên đất”, loài cây này giúp một doanh nghiệp Việt vào Top 5 thế giới, doanh thu hơn 4.100 tỷ đồng/năm")

.jpg "Người mua bất động sản đổi \"khẩu vị\": Không còn tin lời hứa, xuống tiền dựa trên năng lực thực của chủ đầu tư")