Trong báo cáo triển vọng mới công bố, Chứng khoán Vietcap tiếp tục duy trì quan điểm tích cực về kinh tế Việt Nam. Công ty giữ nguyên dự báo tăng trưởng GDP năm 2026 ở mức 8,5%, cho rằng đầu tư công sẽ tiếp tục là động lực tăng trưởng chủ đạo của nền kinh tế.

Theo Vietcap, việc đẩy mạnh giải ngân đầu tư công không chỉ trực tiếp hỗ trợ tăng trưởng mà còn tạo hiệu ứng lan tỏa sang khu vực tư nhân, đặc biệt trong bối cảnh Nghị quyết 68 đang được triển khai nhằm tháo gỡ các điểm nghẽn về huy động vốn và cải thiện môi trường kinh doanh.

Ở chiều ngược lại, Vietcap nâng dự báo lạm phát bình quân năm 2026 lên 4,5%, cao hơn mức 4,3% trước đó, trên cơ sở giả định giá dầu Brent bình quân đạt 75 USD/thùng. Dù vậy, công ty chứng khoán này cho rằng tác động từ căng thẳng Mỹ/Israel - Iran và nguy cơ gián đoạn vận tải qua eo biển Hormuz phần nào được giảm bớt nhờ các biện pháp hỗ trợ của Chính phủ, bao gồm gia hạn giảm thuế, phí đối với xăng dầu và sử dụng quỹ Bình ổn giá với quy mô khoảng 39 nghìn tỷ đồng.

Vietcap đánh giá Ngân hàng Nhà nước đang theo đuổi chính sách tiền tệ linh hoạt, cân bằng giữa mục tiêu hỗ trợ tăng trưởng và kiểm soát rủi ro vĩ mô. Điều này thể hiện qua việc cấp hạn mức tín dụng ở mức thận trọng, tiếp tục duy trì các giới hạn đối với tín dụng bất động sản, đồng thời xây dựng dự thảo thay thế Thông tư 22 theo hướng siết chặt hơn các yêu cầu quản trị rủi ro thanh khoản từ năm 2028.

Theo đội ngũ phân tích, những biện pháp này giúp hạn chế áp lực lạm phát và ngăn ngừa nguy cơ tăng trưởng nóng trên thị trường bất động sản, qua đó củng cố sự ổn định của hệ thống tài chính.

Dù vậy, cơ quan quản lý vẫn duy trì định hướng hỗ trợ thanh khoản và giảm mặt bằng lãi suất. Một trong những động thái đáng chú ý là Thông tư 08/2026 cho phép các ngân hàng thương mại được tính 20% tiền gửi có kỳ hạn của Kho bạc Nhà nước vào tỷ lệ cho vay trên huy động (LDR). Trước đó, Ngân hàng Nhà nước cũng đã yêu cầu các ngân hàng thương mại giảm lãi suất huy động nhằm hỗ trợ nền kinh tế.

Về tỷ giá, USD/VND sẽ tăng khoảng 2% mỗi năm trong giai đoạn 2026-2027. Tuy nhiên, áp lực tỷ giá được kỳ vọng sẽ được kiểm soát nhờ dòng vốn FDI giải ngân duy trì tích cực và thị trường vàng trong nước dần hạ nhiệt.

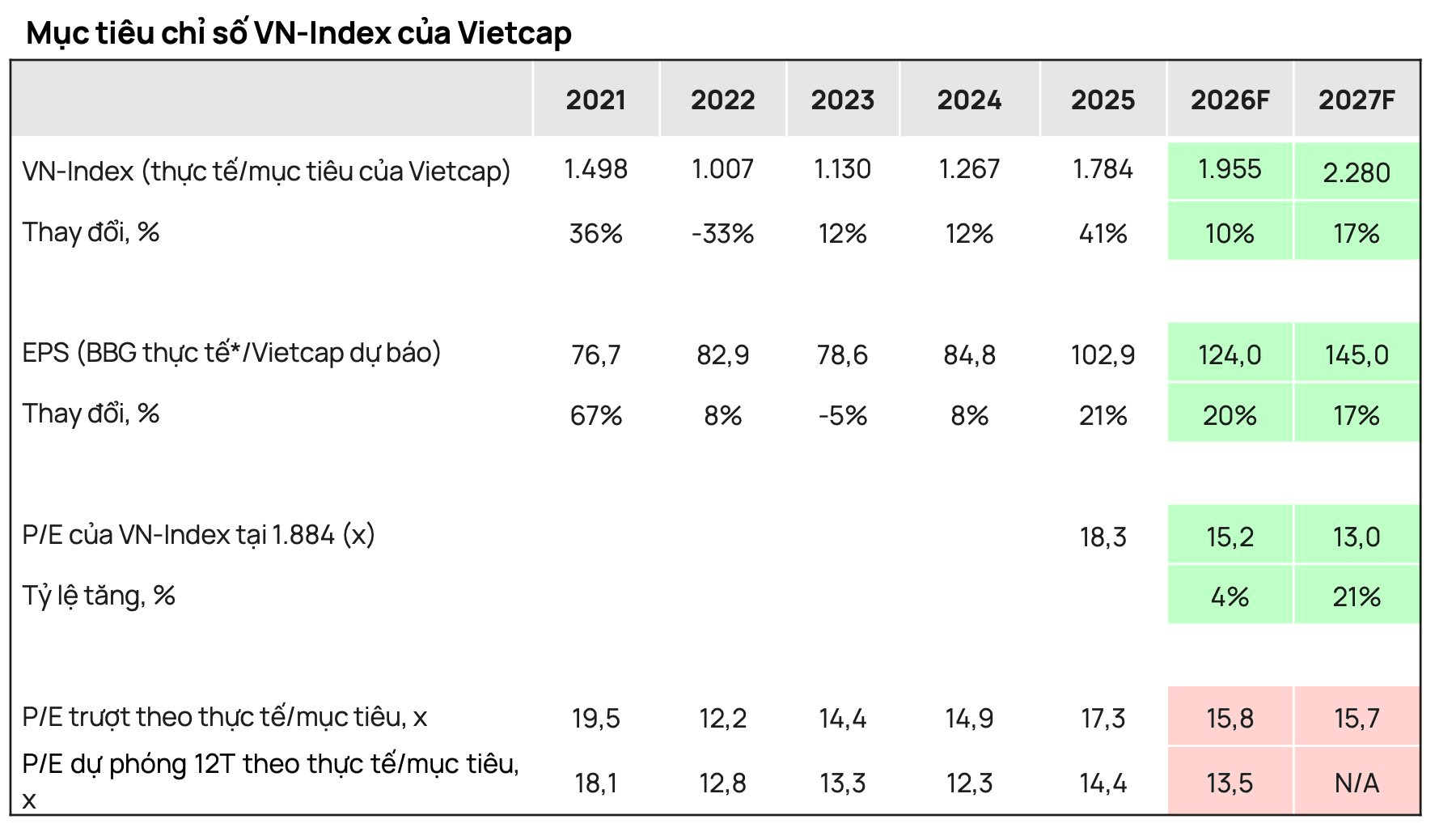

Trên cơ sở các giả định vĩ mô, Vietcap điều chỉnh mục tiêu VN-Index cuối năm 2026 lên 1.955 điểm và dự phóng chỉ số đạt 2.280 điểm vào cuối năm 2027. Đồng thời, lợi nhuận của các doanh nghiệp niêm yết được kỳ vọng tăng trưởng lần lượt 20% trong năm 2026 và 17% trong năm 2027.

Về chiến lược đầu tư, Vietcap khuyến nghị gia tăng tỷ trọng đối với ba nhóm ngành gồm Ngân hàng, Bán lẻ tiêu dùng và Dầu khí nhằm đón đầu chu kỳ tăng trưởng đồng pha của nền kinh tế.

Trong đó, nhóm ngân hàng được xem là trụ đỡ của thị trường với mức tăng trưởng lợi nhuận dự kiến 18% trong năm 2026. Vietcap ưu tiên các ngân hàng quy mô lớn, sở hữu chất lượng tài sản tốt và bộ đệm vốn vững chắc trong bối cảnh rủi ro vĩ mô gia tăng do giá năng lượng leo thang.

Đối với ngành bán lẻ tiêu dùng, Vietcap đánh giá đây là câu chuyện tăng trưởng dài hạn nhờ lợi thế nhân khẩu học, thu nhập khả dụng gia tăng và xu hướng dịch chuyển từ bán lẻ truyền thống sang bán lẻ hiện đại.

Trong khi đó, ngành dầu khí được kỳ vọng bước vào chu kỳ tăng trưởng mới kéo dài nhiều năm nhờ các chính sách tháo gỡ cho những dự án lớn, thúc đẩy đầu tư xây dựng cơ bản và nhu cầu năng lượng gia tăng cùng mục tiêu tăng trưởng kinh tế cao của Việt Nam.

Danh mục cổ phiếu hàng đầu được đội ngũ phân tích Vietcap đánh gía cao gồm CTG, MBB, MWG, MSN, PVS, POW, KDH, GMD và HPG.

được chấp thuận niêm yết trên HoSE")

.png "Xu hướng dịch chuyển ra vùng ven: Không còn là nơi để “về ngủ”, mà phải tạo được việc làm, tiện ích và chất lượng sống")

.png "Lãi suất cao kéo dài, chuyên gia Chứng khoán Smart Invest chỉ cách quản lý tài sản trong thời kỳ “tiền đắt”")