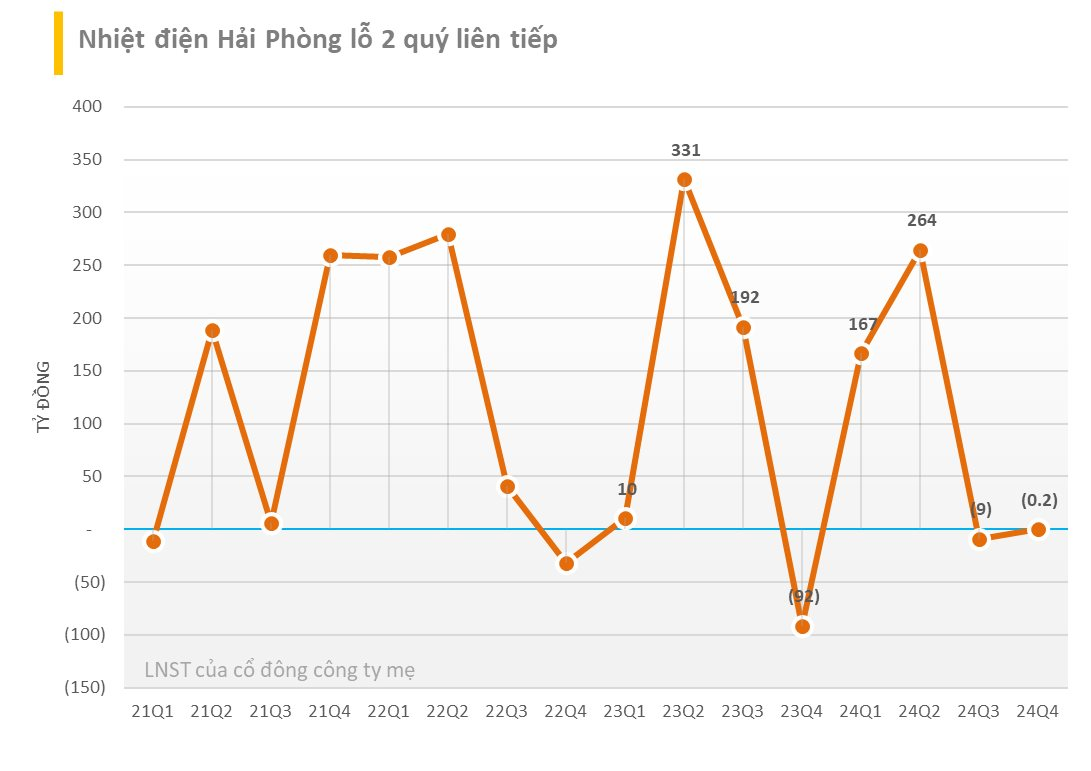

CTCP Nhiệt điện Hải Phòng (mã chứng khoán HND) vừa công bố BCTC quý 4/2024 với doanh thu thuần đạt 2.431 tỷ đồng, giảm 7% so với cùng kỳ năm ngoái. Nguyên nhân do sản lượng điện thương phẩm giảm 250,8 triệu kWh so với cùng kỳ.

Dù đã có lợi nhuận gộp trở lại (cùng kỳ năm 2023 lỗ gộp 45 tỷ), song gánh nặng chi phí quản lý khiến doanh nghiệp điện lỗ sau thuế 246 triệu đồng, cải thiện so với con số lỗ quý 4/2023 là 92 tỷ.

Luỹ kế cả năm 2024, HND đạt 11.036 tỷ đồng doanh thu thuần, lãi sau thuế 422 tỷ đồng; cùng giảm xấp xỉ 4% so với năm 2023.

Giải trình nguyên nhân thua lỗ trong quý 4, HND cho biết chủ yếu do một số công trình sửa chữa lớn, tổ máy số 2 hoàn thành nghiệm thu đưa vào sử dụng trong tháng 12/2024 nên chi phí sửa chữa lớn hoàn thành được ghi nhận vào tháng 12/2024.

Bên cạnh đó, các khoản chi phí dịch vụ mua ngoài, chi phí bằng tiền khác ghi nhận nhiều vào quý này. Hơn nữa, sản lượng hợp đồng Qc giao thấp và sản lượng huy động của thị trường thấp dẫn đến lợi nhuận từ thị trường điện không đủ bù đắp chi phí do thiếu hụt sản lượng Qc.

Năm 2024, HND đề kế hoạch tổng doanh thu 12.279 tỷ, lãi sau thuế 374 tỷ đồng. Như vậy, HND mới đạt 90% chỉ tiêu doanh thu năm song đã vượt 13% mục tiêu lợi nhuận năm nhờ báo lãi lớn nửa đầu năm.

Tính đến ngày 31/12/2024, HND ghi nhận tổng tài sản đạt 7.143 tỷ đồng, giảm gần 9% so với đầu năm 2024. Công ty nắm giữ khoảng 33 tỷ tiền mặt cuối kỳ.

Vốn chủ sở hữu tại ngày 31/12/2024 đạt 5.886 tỷ bao gồm 5.000 tỷ vốn điều lệ, 279 tỷ lợi nhuận sau thuế chưa phân phối, 382 tỷ quỹ đầu tư phát triển. HND không sử dụng nợ vay.

Được biết, HND là doanh nghiệp do EVNGENCO 2 nắm giữ 51% vốn điều lệ. Nhà máy Nhiệt điện Hải Phòng 1&2 đặt tại xã Tam Hưng, huyện Thuỷ Nguyên, Tp.Hải Phòng có công suất 4x300 MW, tổng mức đầu tư hơn 1,2 tỷ USD tương ứng khoảng 24.000 tỷ đồng, sản xuất ra 7,2 tỷ KWh điện mỗi năm.

.png "Xuất hiện cổ phiếu tăng gần 200.000 đồng chỉ sau một tuần, thị giá gấp đôi trong vòng 2 tháng")

.png "CEO MB: Tự tin hoàn thành kế hoạch lợi nhuận năm 2026, có thể vượt mục tiêu")

.png "“Bàn tiệc chỉ còn vài chai bia”, Bia Hà Nội vẫn báo lãi quý 2 cao nhất 5 năm, có hơn 5.300 tỷ đồng gửi ngân hàng")

.jpg "Một cổ phiếu bị tự doanh CTCK bán ròng 200 tỷ đồng trong phiên Index giảm điểm")