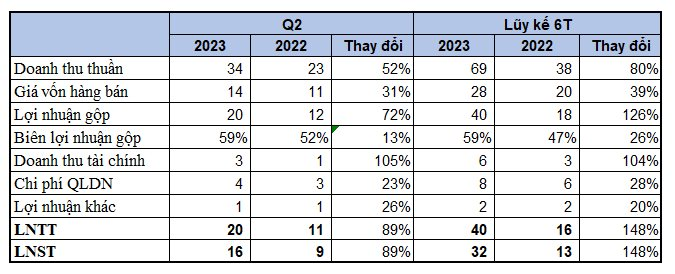

CTCP Bến xe Miền Tây (mã chứng khoán: WCS) đã công bố BCTC quý 2/2023 với doanh thu tăng trưởng mạnh 52% lên mức 34 tỷ đồng.

Trong khi đó, chi phí giá vốn tăng ít hơn mức tăng doanh thu khiến WCS lãi gộp tới 20 tỷ đồng, tăng 72% so với cùng kỳ. Điều này giúp biên lãi gộp được cải thiện từ mức 52% lên 59% trong quý 2/2023.

Ngoài ra, doanh thu từ hoạt động tài chính gấp đôi, ghi nhận hơn 3 tỷ đồng, toàn bộ là lãi từ tiền gửi và cho vay. Bến xe Miền Tây không ghi nhận phát sinh chi phí tài chính cũng như chi phí bán hàng trong kỳ.

Khấu trừ các chi phí khác, WCS báo lãi trước thuế hơn 20 tỷ đồng trong khi cùng kỳ năm trước lãi gần 11 tỷ đồng, tương ứng tăng mạnh 89%. Lũy kế 6 tháng đầu năm, doanh nghiệp ghi nhận doanh thu thuần gần 69 tỷ đồng và lợi nhuận trước thuế 40 tỷ đồng, lần lượt tăng 80% và 148% so với cùng kỳ năm 2022.

Trong năm 2023, doanh nghiệp đặt kế hoạch tổng doanh thu đạt 120 tỷ đồng và lợi nhuận trước thuế hơn 56 tỷ đồng, lần lượt tăng 14% và 17% so với thực hiện 2022. Sau nửa đầu năm kinh doanh, Bến xe Miền Tây đã hoàn thành được xấp xỉ 64% mục tiêu doanh thu và 72% mục tiêu về lợi nhuận.

Tại thời điểm 30/6/2023, tổng tài sản của WCS đạt hơn 255 tỷ đồng, tăng 37 tỷ đồng so với đầu năm, trong đó khoản tiền gửi ngân hàng có kỳ hạn chiếm 83% tổng tài sản với giá trị đạt gần 212 tỷ đồng. Về phía nguồn vốn, WCS hiện có gần 119 tỷ đồng trong quỹ đầu tư phát triển, khoản lợi nhuận sau thuế chưa phân phối tính đến hết quý 2 đạt hơn 72 tỷ đồng.

Trên thị trường chứng khoán, WCS đứng thứ 2 trong top cổ phiếu có thị giá đắt đỏ nhất trên sàn HNX (chỉ sau SLS). Chốt phiên 19/7, WCS hiện đang dừng ở mốc 175.000 đồng/cp, tương ứng tăng gần 19% sau hơn 3 tháng, vốn hóa thị trường đạt gần 438 tỷ đồng.

.jpg "HDBank đã thoái một phần vốn tại Vietjet, hiện thực hóa lợi nhuận đầu tư")

.jpg "Techcom Capital đóng hơn 114 tỷ đồng thuế năm 2022 – 2023, hoàn tất nộp bổ sung 94,8 triệu đồng")

.png "HDBank khởi động dự án “Tư vấn quản trị ESG và Tài chính bền vững” cùng PwC")

và Viettel Post (VTP) “bay cao”, VN-Index rơi về sát mốc 1.250 điểm")

.png "Chuyên gia ADB và Dragon Capital: Không phải lạm phát hay lãi suất, 'Trump' mới là từ khóa ảnh hướng đến kinh tế Việt Nam năm 2025")

.png "Khối ngoại thẳng tay bán ròng hơn 1.200 tỷ đồng trong phiên cuối tuần, cổ phiếu nào bị \"xả\" mạnh nhất?")