Thị trường tài chính đang chứng kiến một làn sóng đầu cơ đầy rủi ro, khi các công ty đua nhau tích trữ tiền số (crypto), không chỉ Bitcoin mà còn cả những coin kém ổn định hơn, nhằm mục đích duy nhất là đẩy giá cổ phiếu của chính họ.

Xu hướng này, dù có thể mang lại lợi nhuận ngắn hạn, đang đặt ra những câu hỏi nghiêm trọng về sự bền vững và giá trị thực của các tài sản kỹ thuật số này.

Tiền số thổi giá chứng khoán

Năm 2024 đánh dấu một bước ngoặt lớn khi các công ty đại chúng trên toàn cầu bắt đầu mua sắm tiền số một cách rầm rộ.

Không chỉ dừng lại ở Bitcoin, loại tiền số lớn nhất và có lẽ là được biết đến nhiều nhất, các doanh nghiệp còn đổ tiền vào những tài sản kỹ thuật số khác như Toncoin, HYPE token, Litecoin, hay thậm chí là memecoin mang tên cựu Tổng thống Donald Trump ($TRUMP). Mục tiêu rõ ràng: lặp lại thành công của MicroStrategy, công ty đã tăng vọt giá trị sau khi tích cực mua Bitcoin.

Việc một công ty đại chúng vay nợ hoặc phát hành cổ phiếu để mua Bitcoin không còn xa lạ kể từ khi tỷ phú Michael Saylor và công ty Strategy nổi danh với chiến lược tích trữ tiền số. Thế nhưng hiện tại, các công ty không còn dừng lại ở Bitcoin, tài sản có thanh khoản cao và được xem là "blue-chip" của thế giới crypto. Giờ đây, các doanh nghiệp còn tìm đến những cái tên ít được kiểm chứng hơn.

Brittany Kaiser, cựu giám đốc Cambridge Analytica, đang tìm cách huy động 200 triệu USD để mua Toncoin, đặt cược vào hệ sinh thái Telegram với hơn 1 tỷ người dùng. Hay như Avalanche, với kế hoạch bán token AVAX cho một công ty vỏ bọc để thu hút nhà đầu tư bằng cách "đặt cược" (staking) và kiếm lợi nhuận.

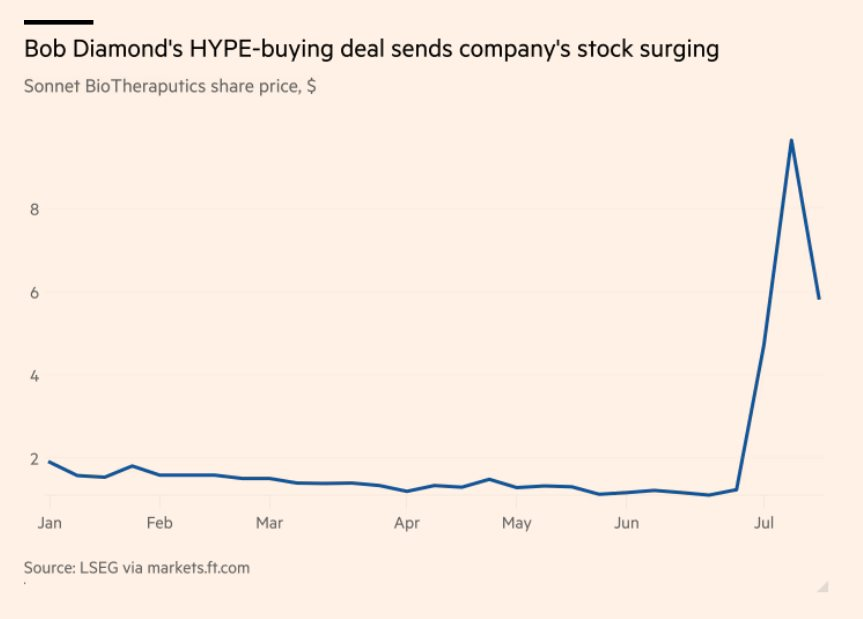

Ngay cả các công ty không liên quan đến công nghệ như Freight Technologies hay Sonnet BioTherapeutics cũng nhảy vào cuộc chơi, mua $TRUMP và HYPE token, với hy vọng thu hút sự chú ý và đẩy giá cổ phiếu.

Danh sách các thương vụ mua token với mục đích mơ hồ đang ngày càng dài thêm. Những đợt sóng tăng giá cổ phiếu sau các thông báo như vậy thường ấn tượng, từ 78% đến 200% hay thậm chí cao hơn nhưng lại thiếu đi bất kỳ nền tảng giá trị bền vững nào.

Sự bùng nổ này được thúc đẩy bởi nỗi sợ bỏ lỡ cơ hội (FOMO). Khi Bitcoin liên tục đạt đỉnh mới, các công ty cảm thấy áp lực phải tham gia để không bị tụt lại phía sau. Họ kỳ vọng rằng việc nắm giữ tiền số sẽ biến họ thành một "công ty tiền số", từ đó thu hút nhà đầu tư và đẩy giá trị thị trường lên cao.

Nhà đầu tư lo sợ bị bỏ lại trong làn sóng công nghệ, còn doanh nghiệp sợ mất cơ hội hút dòng tiền đầu cơ. Điều này không mới với nhiều ví dụ từng xảy ra trong lịch sử, từ bong bóng South Sea thế kỷ 18 đến dotcom năm 2000, FOMO luôn là chất xúc tác cho các đợt tăng giá điên rồ trước khi sụp đổ hàng loạt.

Ngay cả giới chuyên gia cũng hoài nghi về động thái mua tiền số ồ ạt này.

Các quỹ đầu tư mạo hiểm tiền điện tử như Breed đã cảnh báo: "Hầu hết sẽ thất bại. Cuối cùng, chỉ một số ít công ty sẽ duy trì được mức giá cổ phiếu cao bền vững."

Đồng quan điểm, Eric Benoist từ Natixis CIB gọi việc mua các loại tiền số ngoài Bitcoin và Ether là một động thái "đầu cơ mạo hiểm". Ông cảnh báo rằng việc các công ty đang gặp khó khăn mua token không phải là một kế hoạch kinh doanh dài hạn.

"Điều đó sẽ không cứu họ trong một thời gian dài. Cuối cùng, giá trị của họ sẽ chỉ bằng chính lượng tiền điện tử mà họ đang nắm giữ trong bảng cân đối kế toán", ông Benoist nhận định.

Geoff Kendrick từ Standard Chartered cũng đồng tình, cho rằng việc các công ty mua các token khác chỉ là "một ánh chớp nhoáng" và nếu giá sụp đổ, "cổ đông hoặc trái chủ sẽ phải gánh chịu hậu quả đau đớn".

Thậm chí theo tờ Financial Times (FT), rất nhiều công ty thực chất không có chiến lược blockchain rõ ràng mà chỉ dùng tiền số như một chiến lược PR để thổi giá cổ phiếu. Những doanh nghiệp này dùng token như một "tuyên ngôn công nghệ", nhằm tạo sự khác biệt, thu hút dòng tiền đầu cơ và tạo sóng truyền thông.

Trong bối cảnh chính quyền Tổng thống Mỹ Donald Trump tái thúc đẩy chính sách thân thiện với crypto và luật pháp Mỹ vừa nới rộng cánh cửa cho tài sản số, đây dường như là cơ hội ngắn hạn để các công ty thu hút đầu tư bằng FOMO.

Tuy nhiên, cơ chế định giá cổ phiếu vượt xa giá trị thực tế của các đồng token đang tiềm ẩn rủi ro lớn. Như trường hợp của Strategy – công ty của Saylor – giá trị cổ phiếu gần như gấp đôi lượng Bitcoin họ đang nắm giữ. Bong bóng bắt đầu hình thành khi thị trường trả giá cho kỳ vọng, không phải tài sản thực.

Rủi ro cao

Vấn đề cốt lõi nằm ở giá trị nội tại của nhiều loại tiền điện tử. Trong khi Bitcoin có giới hạn nguồn cung 21 triệu đồng, tạo nên tính khan hiếm và là một phần hấp dẫn của nó, thì nhiều altcoin khác lại không có giới hạn cung cấp rõ ràng, dễ dẫn đến lạm phát và mất giá.

Nhiều đồng chỉ tồn tại dựa trên hệ sinh thái "đang phát triển" hoặc "tiềm năng", không có dòng tiền thực, càng không có chứng minh tài chính đáng tin cậy. Bản thân các token như HYPE, AVAX, $TRUMP, hay thậm chí cả TON vẫn chưa vượt qua được vòng xoáy đầu cơ và kiểm định tính ứng dụng rõ ràng.

Việc các công ty mua số lượng lớn các token này không khác gì đặt cược vào một sòng bạc tài chính, nơi giá trị của doanh nghiệp bị gắn chặt với sự biến động thất thường và khó kiểm soát của thị trường tiền số. Nếu giá token lao dốc – như đã từng xảy ra với vô số altcoin thời kỳ 2017–2018 – chính cổ đông hoặc trái chủ sẽ là những người lãnh đủ.

Tệ hơn, việc các công ty, bằng cách sử dụng nợ để tài trợ cho việc mua loại tiền số này, đang tạo ra một cấu trúc rủi ro. Giá trị cổ phiếu của họ có thể cao hơn giá trị thực của tài sản kỹ thuật số mà họ nắm giữ, nhưng điều này chủ yếu là do động lực đầu cơ và lợi ích mà việc sử dụng nợ mang lại cho cổ đông.

Đây là một con dao hai lưỡi: lợi nhuận sẽ khổng lồ khi thị trường tăng, nhưng thua lỗ cũng có thể rất lớn khi thị trường đi xuống.

Một điểm đáng lưu ý là các thương vụ mua token thường được thực hiện thông qua các SPAC, mô hình tài chính vốn đã bị chỉ trích là thiếu minh bạch. Rủi ro càng cao khi các token này được sử dụng như một tài sản kho bạc mà không có chiến lược kinh doanh thực sự đi kèm.

Tóm lại trong ngắn hạn, việc mua tiền số có thể mang lại lợi ích truyền thông và đẩy giá cổ phiếu. Nhưng về dài hạn, đó là một cuộc đánh cược với lòng tham và sự thiếu hiểu biết. Những công ty chạy theo trào lưu crypto không có gì đảm bảo sẽ tồn tại khi thị trường đảo chiều – và khi đó, nhà đầu tư sẽ phát hiện ra mình không đầu tư vào công nghệ, mà vào niềm tin mong manh vào một câu chuyện chưa được kiểm chứng.

Với một thị trường nơi tài sản số có thể tăng vọt chỉ nhờ một dòng tweet, những cảnh báo từ giới đầu tư lão luyện càng trở nên đáng suy ngẫm. Đồng sáng lập Howard Marks của Oaktree Capital Management từng nói: "Rủi ro không nằm ở biến động, mà là khả năng mất tiền vĩnh viễn".

Tương tự, chuyên gia Elroy Dimson tại Trường Kinh doanh Cambridge và đồng tác giả báo cáo Global Investment Returns Yearbook của UBS thì cảnh báo: "Rủi ro là khi bạn không thể thoát ra đúng lúc".

Thậm chí chính Charlie Munger, cánh tay phải của Warren Buffett đã từng thẳng thắn: "Tiền số là ngu xuẩn và đầy ác ý."

Rõ ràng đằng sau mỗi cơn sốt tài sản, cửa vào luôn dễ hơn cửa thoát.

Chỉ có thời gian mới trả lời được liệu đây là bước đầu của một cuộc cách mạng tài chính, hay chỉ là bong bóng đầu cơ mới được gắn mác "blockchain". Những bài học lịch sử đã cho thấy những bong bóng đẹp đẽ nhất cũng là những bong bóng dễ vỡ nhất.

*Nguồn: FT, Fortune, BI

.png "Báo cáo việc làm Mỹ bất ngờ giảm, hụt xa ước tính, dự báo khả năng Fed tăng lãi suất tháng 9 lập tức giảm")

.png "Lịch chốt quyền cổ tức tuần 10-14/8: Một ngân hàng lớn \"lăn chốt\", cổ tức tiền mặt cao nhất 100%")

.png "VNDIRECT đưa ra khuyến nghị quan trọng cho nhà đầu tư chứng khoán")

.png "Cú lừa 2,13 tỷ đồng từ căn hộ tái định cư: Trưởng ban quản lý chung cư bị bắt")