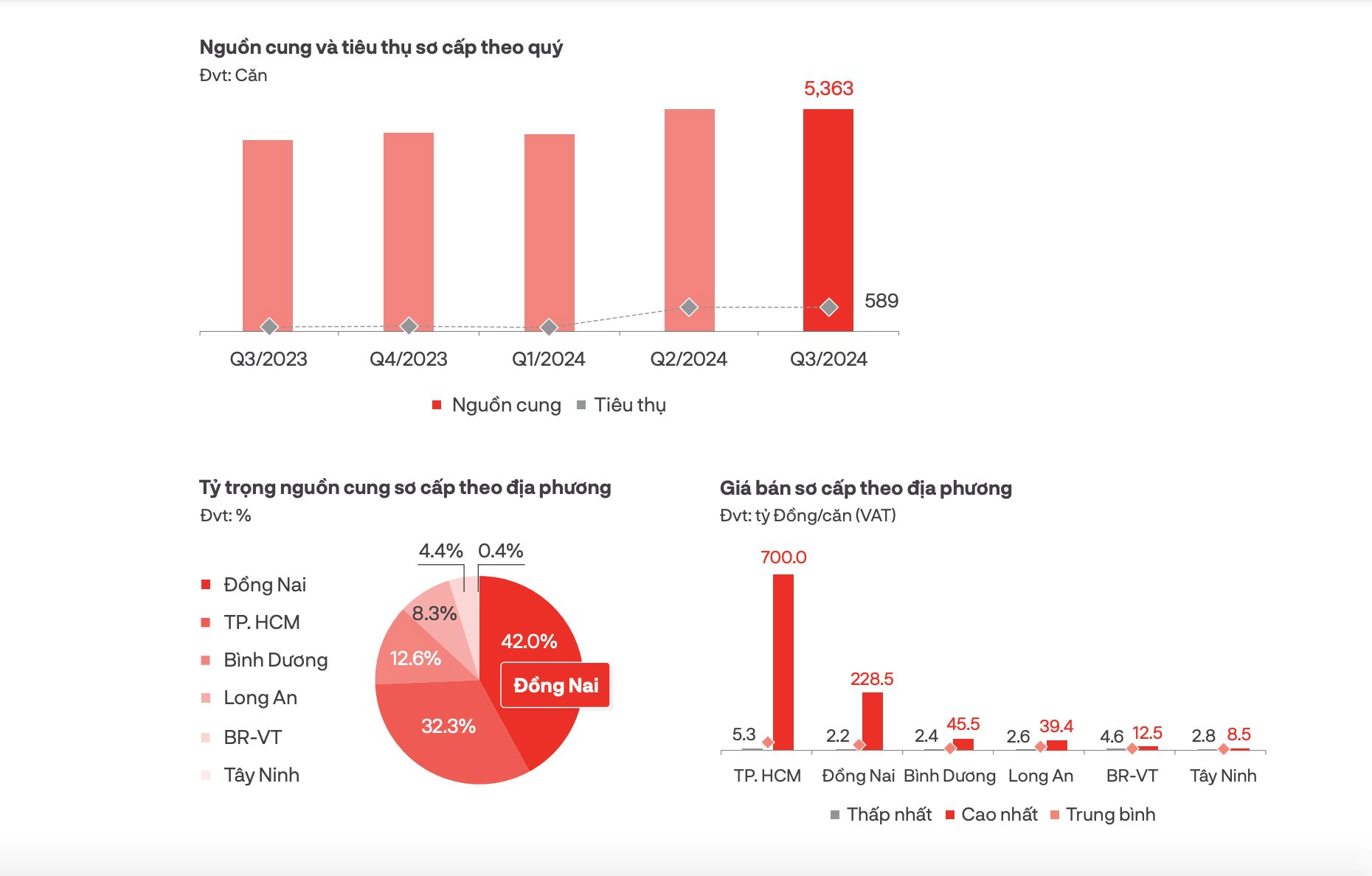

Theo đơn vị này, điểm sáng của phân khúc này trong quý vừa qua là cả nguồn cung và lượng tiêu thụ đều tăng lần lượt 16% và gấp 6,8 lần so với cùng kì năm ngoái. Trong đó hơn 70% nguồn cung phân bổ ở hai thị trường Đồng Nai và Tp.HCM. Giá nhà phố, biệt thự Tp.HCM đạt cao nhất 700 tỉ đồng/căn, trong khi Đồng Nai là 228,5 tỉ đồng/căn. Đây là hai thị trường có nguồn cung dồi dào nhất phía Nam và có sự cạnh tranh nhau về sức cầu.

Thời gian qua, nếu Tp.HCM giá nhà phố, biệt thự tăng nhanh, biểu giá từ 30 tỉ đồng/căn chiếm chủ yếu thì tại Đồng Nai vẫn còn khá dồi dào dòng sản phẩm giá từ 8-10 tỉ đồng/căn, xuất hiện ở cả thị trường sơ cấp lẫn thứ cấp. Đồng thời, mặt bằng giá chưa có nhiều biến động trong bối cảnh thị trường còn khó khăn và các chính sách chiết khấu ưu đãi vẫn được chủ đầu tư áp dụng rộng rãi đã kích thích thanh khoản các dự án nhà phố, biệt thự tại Đồng Nai trở lại trong các tháng cuối năm.

Chẳng hạn, tại Tp.Biên Hoà (Đồng Nai), sản phẩm nhà phố Izumi City đang giao dịch mức giá trên dưới 8 tỉ đồng/căn, được người mua quan tâm khá tốt. Hiện khách mua và nhận nhà ngay trong quý 4 sẽ được tặng ưu đãi lên đến 1,8 tỷ đồng. Trong khi đó, nguồn hàng thứ cấp của dự án Swan Bay Đại Phước, Swan Park Nhơn Trạch, The Riviera Villas, Phân khu Riview Park 2 thuộc Aqua City Đồng Nai… giao dịch thứ cấp cũng tăng trở lại trong bối cảnh nguồn cung mới khan hiếm và mặt bằng giá tốt hơn khu vực cận kề là Tp.HCM.

Thực tế, trong báo cáo các quý liên tiếp gần đây, DKRA Group đã cho thấy, nhà phố - biệt thự Đồng Nai có những điểm “sáng giá” khi cả nguồn cung và sức cầu đều có dấu hiệu phục hồi. Cụ thể, trong tháng 8/2024, nguồn cung sơ cấp Đồng Nai chiếm gần 40% nguồn cung sơ cấp toàn thị trường, tiếp đến là Tp.HCM với hơn 35%. Các giao dịch diễn ra tích cực ở nhóm sản phẩm có mức giá dưới 10 tỷ đồng/căn, được triển khai bởi chủ đầu tư có uy tín trên thị trường, đảm bảo pháp lý và tiến độ xây dựng.

Trong tháng 7/2024, nguồn cung nhà phố, biệt thự mới tại Tp.HCM và vùng phụ cận có sự cải thiện đáng kể so với cùng kỳ năm 2023 và đạt mức tăng khoảng 14% so với tháng trước. Đồng Nai và Tp.HCM chiếm 85% tỷ trọng nguồn cung mới. Riêng Đồng Nai chiếm 58% tổng nguồn cung toàn thị trường.

Trước đó, quý 2/2024, theo DKRA Group nguồn cung sơ cấp nhà phố, biệt thự ghi nhận mức tăng 12% so với quý trước, phân bổ chủ yếu ở ba khu vực: Tp.HCM, Đồng Nai, Bình Dương, tương đương khoảng 91% tổng cung sơ cấp của thị trường.

Báo cáo mới đây của Batdongsan.com.vn cho thấy, ngoài đất nền thì phân khúc nhà phố, biệt thự liền kề tại Đồng Nai có sự chuyển biến tích cực khi nhu cầu tìm mua biệt thự Đồng Nai tăng 90%, tăng mạnh nhất ở các sản phẩm có giá bán từ 6 - 8 tỷ đồng/căn. Trong đó, khu vực Biên Hoà, Nhơn Trạch, Long Thành dẫn đầu lượt tìm kiếm.

Còn theo TS Sử Ngọc Khương, Giám Đốc Cấp Cao Savills Việt Nam, nhu cầu đối với phân khúc nhà phố, biệt thự giá phải chăng tiếp tục duy trì mạnh mẽ, trong khi tâm lý đối với bất động sản cao cấp vẫn thận trọng.

Vị này cho rằng, tại Tp.HCM nguồn cung nhà phố, biệt thự vẫn duy trì hạn chế với các sản phẩm giá phải chăng. Trong quý 3/2024, sản phẩm nhà phố, biệt thự có giá trên 30 tỷ đồng tại Tp.HCM tiếp tục chiếm ưu thế với 63%. Tỷ lệ hấp thụ của dòng sản phẩm này thấp với chỉ 7%. Trong khi phân khúc dưới 10 tỉ đồng giao dịch khá tốt nhưng lại khan hiếm nguồn cung mới, chỉ xuất hiện ở một số khu vực xa trung tâm.

Theo chuyên gia Savills, giá nhà liền thổ tại Tp.HCM đã tăng gấp ba lần trên thị trường sơ cấp và gấp đôi trên thị trường thứ cấp trong vòng 5 năm qua. Giá bán cao đã đẩy những người mua nhà với mục đích ở thực sang các tỉnh lân cận để có nhiều sự lựa chọn phù hợp hơn. Trong đó, Đồng Nai, Bình Dương được hưởng lợi từ việc cải thiện cơ sở hạ tầng và trở thành đối thủ cạnh tranh trực tiếp của Tp.HCM, với giá bán thấp hơn 79% và nguồn cung sơ cấp lớn hơn 31%.

Tuy nhiên, do bối cảnh chung còn khó khăn, thị trường khó có những đột biến về thanh khoản trong ngắn hạn. Phần lớn giao dịch tập trung ở sản phẩm hoàn thiện hạ tầng, pháp lý, được triển khai bởi các chủ đầu tư có uy tín trên thị trường.

.png "Nhà đầu tư chú ý: Hơn 1,2 tỷ cổ phiếu có thể phải rời sàn")

.png "Thị trường hàng hoá 2/7: Heo hơi giảm diện rộng, gạo và hồ tiêu tiếp tục đi ngang")

.jpg "Chuyện gì đang xảy ra với BYD: Lần đầu tiên sau 6 năm doanh số giảm, ‘ngôi sao’ ngành xe điện đang chịu sức ép lớn")

sau khi đổi chủ?")

, hàng triệu người dân ở TP giàu nhất Việt Nam được miễn phí sử dụng 1 dịch vụ")

.png "Tổng Giám đốc một doanh nghiệp dầu khí xin từ nhiệm")