Chỉ cách đây 2 tuần, Fed vẫn duy trì lập trường rằng sẽ đợi đến cuối năm 2025 để quyết định dừng quá trình "runoff", tức là để các khoản nắm giữ chứng khoán đáo hạn mà không tái đầu tư, qua đó giảm quy mô bảng cân đối. Trong một bài phát biểu ngày 14/10, Chủ tịch Fed Jerome Powell cho biết thời điểm kết thúc quá trình này “có thể sẽ đến trong vài tháng tới”.

Tuy nhiên, những biến động gần đây trên thị trường tiền tệ, đặc biệt là sự gia tăng bất ngờ của lãi suất qua đêm, đang khiến nhiều nhà phân tích và quan chức Fed cho rằng thời điểm “hạ màn” có thể cần đến sớm hơn.

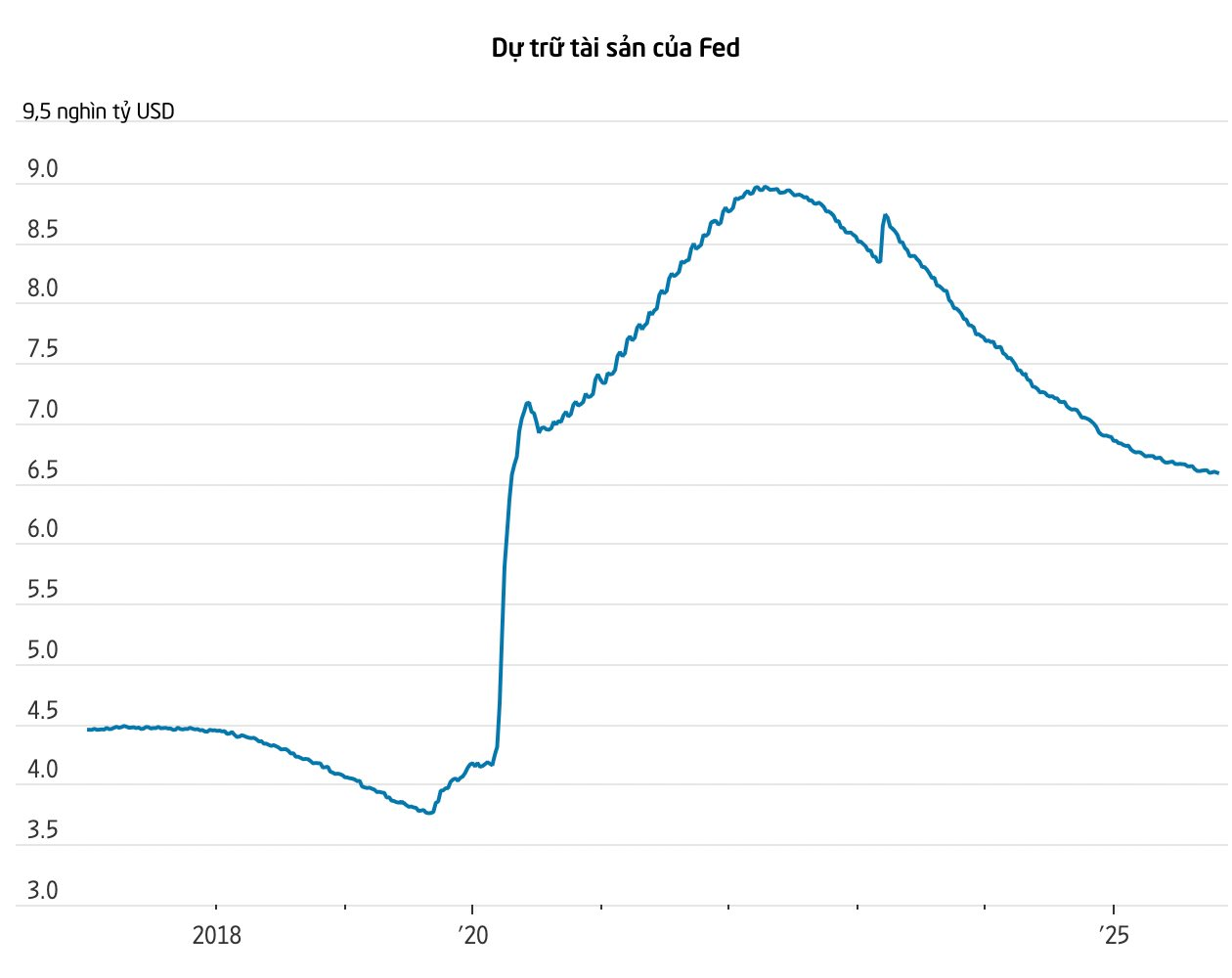

Việc thu hẹp bảng cân đối không trực tiếp liên quan đến chính sách lãi suất, mà là một phần trong nỗ lực kiểm soát lãi suất ngắn hạn - yếu tố ảnh hưởng trực tiếp đến vay tiêu dùng, vay mua nhà và tín dụng doanh nghiệp. Trong giai đoạn khủng hoảng tài chính 2007-2009 và đại dịch, Fed đã mở rộng bảng cân đối bằng cách mua vào một lượng lớn trái phiếu chính phủ và chứng khoán được đảm bảo bằng thế chấp (MBS).

Kể từ năm 2022, khi bảng cân đối đạt đỉnh gần 9.000 tỷ USD, Fed đã bắt đầu để các tài sản đáo hạn tự động rút khỏi hệ thống mà không tái đầu tư, kéo theo sự sụt giảm dự trữ ngân hàng.

Song, quá trình này đầy rủi ro. Nếu Fed thu hẹp bảng cân đối quá sâu, hệ thống tài chính có thể thiếu thanh khoản, như từng xảy ra năm 2019 khi lãi suất qua đêm tăng vọt, buộc Fed phải bơm tiền trở lại một cách vội vã và gây hoang mang cho thị trường.

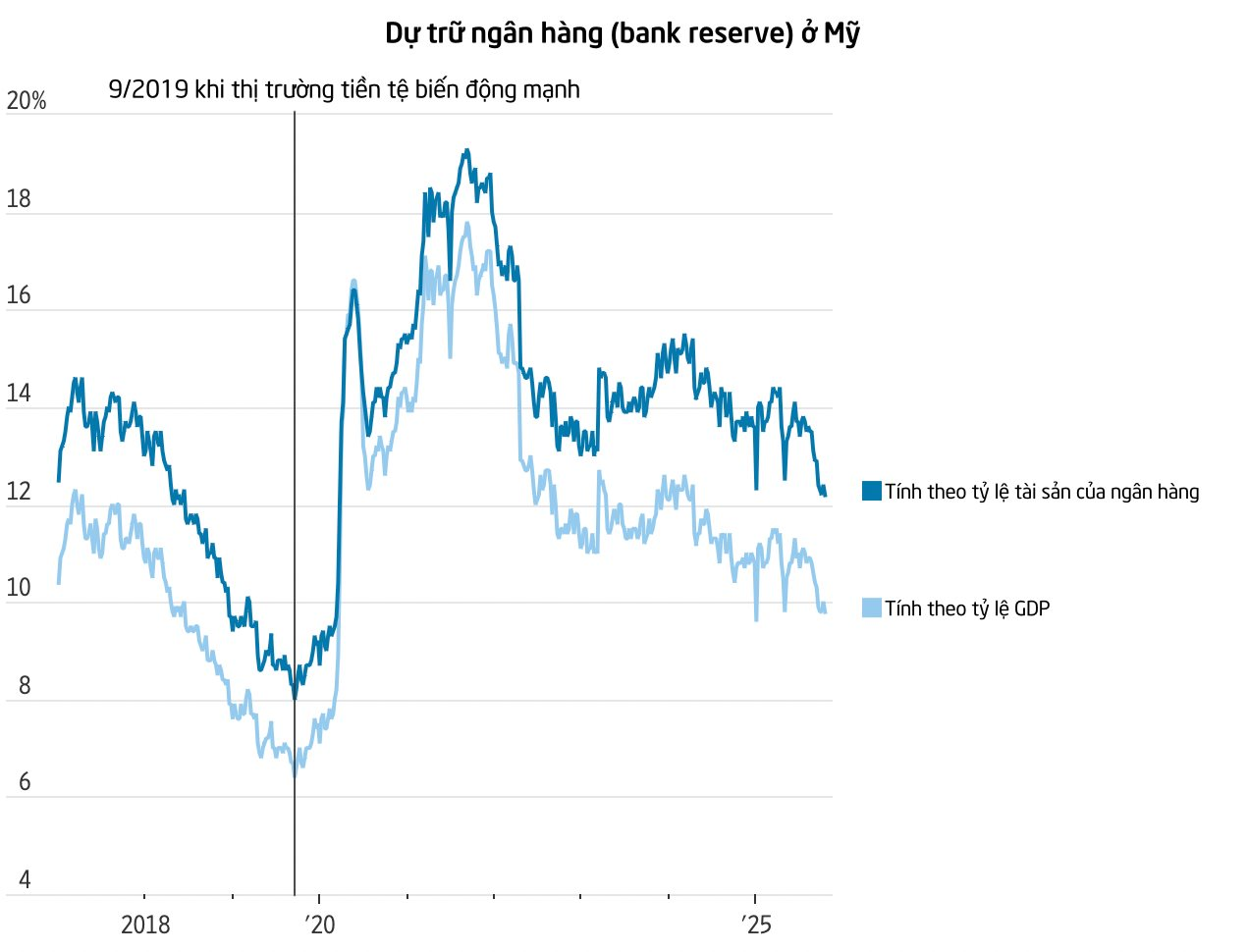

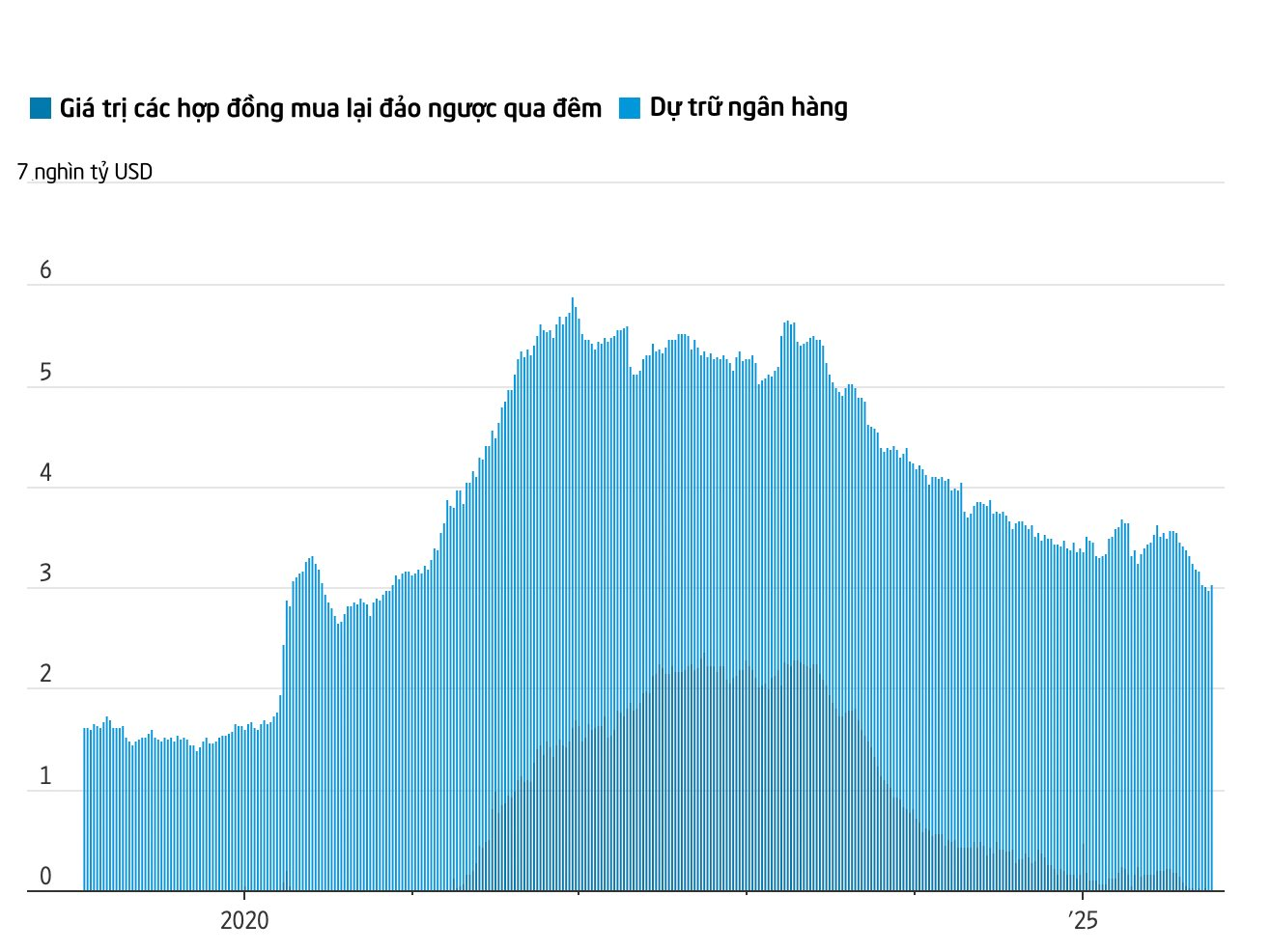

Trong 3 năm qua, phần lớn dòng tiền rút ra đến từ cơ chế tiền gửi của các quỹ thị trường tiền tệ tại Fed. Nhưng hiện nguồn này gần như đã cạn, từ mức đỉnh 2.200 tỷ USD vào năm 2023 nay chỉ còn rất ít. Bắt đầu từ tháng này, mỗi USD đáo hạn sẽ được rút trực tiếp từ dự trữ của các ngân hàng.

Việc chính phủ Mỹ phát hành thêm trái phiếu gần đây đã rút thêm tiền ra khỏi hệ thống, khiến lãi suất liên ngân hàng liên tục tăng lên cận trên của biên độ mục tiêu 4%-4,25%. Các ngân hàng buộc phải thường xuyên sử dụng cơ chế cho vay khẩn cấp của Fed - một dấu hiệu cho thấy thanh khoản đang không còn dồi dào.

Lou Crandall, chuyên gia kinh tế trưởng tại Wrightson ICAP, cho biết các tín hiệu thị trường hiện nay cho thấy Fed đang đến gần điểm “nguy hiểm”, tất cả các hệ thống cảnh báo trong buồng lái đã sáng đèn.

Từ tháng 4, Fed đã giảm tốc độ runoff xuống còn khoảng 20 tỷ USD mỗi tháng, bao gồm tối đa 35 tỷ USD chứng khoán thế chấp và 5 tỷ USD trái phiếu chính phủ. Nhiều chuyên gia cho rằng với tốc độ chậm như vậy, Fed hoàn toàn có thể dừng ngay lập tức để tránh bất ổn tài chính.

Blake Gwinn, trưởng bộ phận chiến lược lãi suất Mỹ tại RBC Capital Markets, nhận định: “Họ có thể tiếp tục thêm vài tháng nữa, nhưng cá nhân tôi nghĩ nên dừng lại từ 6 tháng trước. Lợi ích mang lại không nhiều, trong khi rủi ro biến động lại tăng lên.”

Dù vậy, vẫn có những quan chức muốn Fed thu hẹp thêm. Phó Chủ tịch phụ trách giám sát ngân hàng Michelle Bowman từng phát biểu rằng bà muốn hướng đến một bảng cân đối “gọn hơn” so với mục tiêu 2022 nhằm giảm tác động của Fed lên thị trường.

Ngược lại, Thống đốc Christopher Waller, người từng phản đối việc giảm tốc độ runoff hồi tháng 3, giờ đây cho rằng mức dự trữ đang tiến sát ngưỡng “cạnh tranh” giữa các ngân hàng.

Việc dừng thu hẹp không có nghĩa bảng cân đối sẽ đứng yên. Nếu các khoản nợ của Fed, như dự trữ ngân hàng, tiền mặt lưu hành hay tài khoản của Bộ Tài chính, tăng lên, thì dự trữ sẽ tiếp tục bị "bào mòn" trừ khi Fed bắt đầu mua lại tài sản.

Vì vậy, sau khi dừng runoff, Fed sẽ phải quyết định khi nào nên bắt đầu mở rộng trở lại bảng cân đối, và sẽ mua vào loại tài sản nào. Theo nhiều quan chức, mục tiêu lâu dài là chỉ giữ trái phiếu chính phủ, tức tiếp tục để MBS đáo hạn mà không tái đầu tư.

Tham khảo WSJ