Doanh nghiệp hoạt động ở thượng nguồn và trung nguồn có tiềm năng vững chắc

Trong báo cáo ngành dầu khí mới đây, Chứng khoán MB (MBS) cho rằng nguồn cung dầu trong năm 2025 được sẽ tăng với đóng góp chủ yếu từ các quốc gia ngoài OPEC+ như Mỹ và Brazil. Dưới nhiệm kỳ tổng thống lần thứ hai của Donald Trump, Mỹ có khả năng cao sẽ tăng sản lượng khai thác dầu và khí, tạo áp lực giảm giá dầu.

Trước đó, OPEC+ đã lên kế hoạch tăng sản lượng bắt đầu từ năm 2025, nhưng dưới sức ép của nhu cầu yếu và nguồn cung tăng từ ngoài khối, tổ chức này đã quyết định gia hạn cắt giảm lượng cho đến tháng 4 năm 2025.

MBS kỳ vọng giá dầu thô Brent trung bình năm 2025 sẽ ở mức 70 USD/thùng trước lo ngại rằng nhiệm kỳ thứ hai của Tổng thống Trump sẽ khiến sản lượng tăng tương dối mạnh và gây áp lực giảm giá lên giá dầu thô. Dự báo này thận trọng hơn một chút so với trung bình dự báo của các tổ chức như EIA (74 USD/thùng) hay JP Morgan (73 USD/thùng).

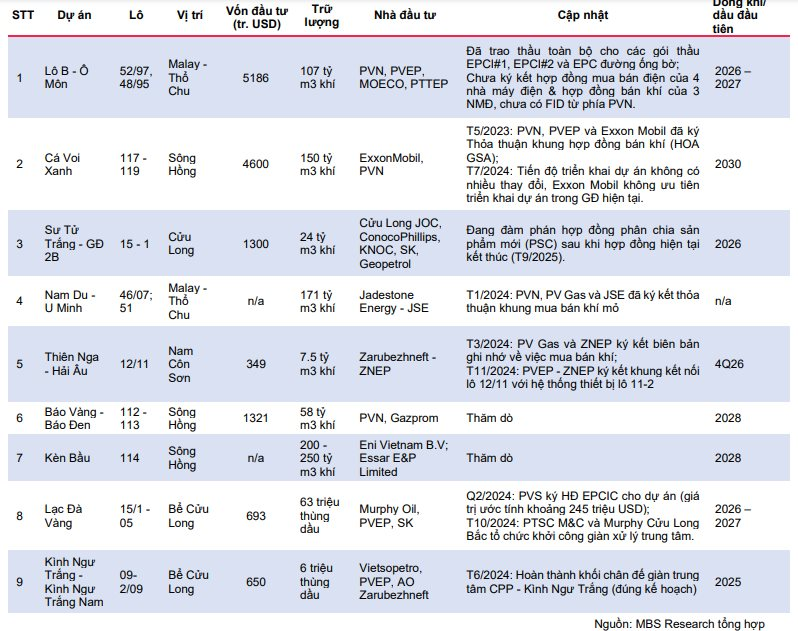

Ở nhóm Thượng nguồn, nhóm phân tích đánh giá nhu cầu về các mỏ dầu khí mới được dự báo sẽ tạo ra cơ hội cho các nhà thầu EPCI của Việt Nam. Hầu hết các dự án thượng nguồn dầu khí trong nước gần đây đã đạt được những bước tiến đáng kể hướng tới các mốc khai thác dòng dầu hoặc dòng khí đầu tiên, mang lại khối lượng công việc đáng kể cho các doanh nghiệp trong nước.

Nếu giá dầu thô duy trì trên mức 70 USD/thùng và các dự án thượng nguồn quốc tế được triển khai, các nhà thầu Việt Nam thậm chí có thể tham gia vào thị trường nước ngoài. "Bên cạnh đó, với sự tương đồng giữa các hợp đồng EPCI dầu khí và các hợp đồng EPCI điện gió ngoài khơi, các nhà thầu này có tiềm năng tham gia vào lĩnh vực năng lượng tái tạo, mang lại cơ hội dài hạn đáng kể trên cả thị trường trong nước và quốc tế", đội ngũ phân tích nêu rõ.

Lô B và Cá Voi Xanh là hai dự án trọng điểm nhằm đảm bảo an ninh năng lượng quốc gia trong trung hạn, khi trữ lượng của chúng đóng góp khoảng 30% vào trữ lượng dầu khí còn lại của Việt Nam. Tuy nhiên, trong khi tiến độ của dự án Cá Voi Xanh vẫn không thay đổi, một số hợp đồng EPCI quan trọng của dự án Lô B đã được ký kết và triển khai.

Theo MBS, dù toàn ngành dầu khí có thể đối mặt với thách thức từ giá dầu thô thấp và biến động, các nhà thầu thượng nguồn với năng lực mạnh có thể vẫn sẽ duy trì tăng trưởng nhờ khối lượng công việc lớn.

Tại nhóm Trung nguồn, MBS nhận định giá cước thuê tàu theo thời gian đối với tàu chở dầu thô sẽ duy trì ở mức cao trong năm 2025. Giá tàu dầu thô ở mức cao có thể gây thách thức cho việc mở rộng ở phân khúc này, nhưng vẫn còn cơ hội ở các phân khúc tàu chở dầu sản phẩm/ hoá chất và tàu hàng rời.

Trong bối cảnh giá cước thuê tàu ổn định (hoặc thậm chí giảm) ở hầu hết các phân khúc nhưng giá tàu chở dầu thô lại cao, nhóm phân tích MBS cho rằng các công ty vận tải dầu sẽ tìm kiếm động lực tăng trưởng bằng cách áp dụng các chiến lược mở rộng linh hoạt hơn, kèm theo sự chuyển dịch dần về loại tàu được mua. Kế hoặc có thể bao gồm việc chuyển từ mở rộng tàu VLCC sang mua mới tàu chở dầu/ hoá chất/ LPG tầm trung hoặc cỡ nhỏ.

Tại nhóm Hạ nguồn, các doanh nghiệp phân phối khí có thể phải tìm nguồn khí ngoài các nguồn khí nội địa để đáp ứng nhu cầu của khách hàng, khi sản lượng từ một số mỏ khí nội địa đang giảm mạnh. MBS kỳ vọng rằng khi dự án Lô B có dòng khí đầu tiên, sản lượng khí nội địa mới thực sự cải thiện.

Trong tương lai gần (giai đoạn 2025-2026), một số mỏ khí mới có thể đạt mốc dòng khí đầu tiên, có thể kể đến Thiên Nga – Hải Âu (kỳ vọng dòng khí đầu tiên: 2026, kỳ vọng sản lượng hàng năm: 600 triệu m3), nhưng các mỏ này là không đủ để đáp ứng nhu cầu của khách hàng nội địa trong dài hạn. Do đó, việc chuyển đổi sang điện khí LNG sẽ là trọng tâm trong trung hạn.

Cổ phiếu dầu khí đáng để đầu tư trong năm 2025?

Theo những phân tích trên, MBS khuyến nghị PVS và PVT cho chiến lược đầu tư năm 2025.

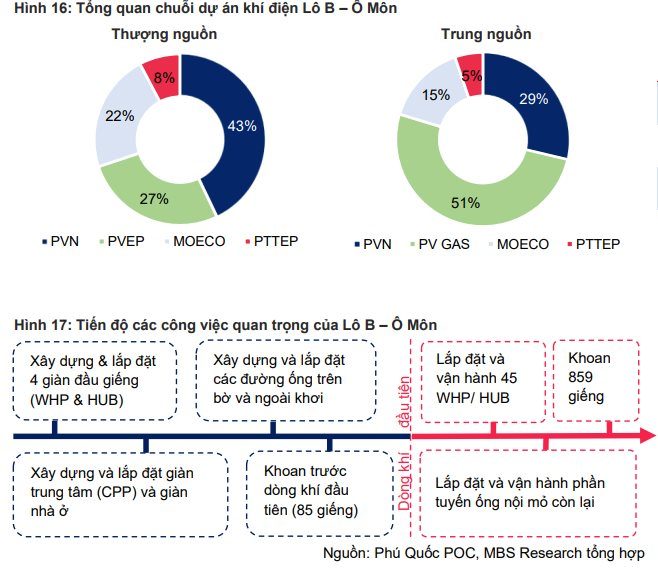

Đối với PVS, doanh nghiệp này đã được trao thầu toàn bộ các hợp đồng EPCI#1 và EPCI#2 thuộc dự án Lô B – Ô Môn, thay vì trao thầu hạn chế trước đó. Điều này sẽ giúp đẩy nhanh tiến độ triển khai dự án và tăng doanh thu của mảng Cơ khí và Xây lắp (M&C).

Biên lợi nhuận gộp mảng M&C được dự báo sẽ cải thiện trong năm 2025 nhờ đóng góp từ các dự án dầu khí trong nước như Lô B – Ô Môn và Lạc Đà Vàng, và hiệu quả hoạt động các dự án điện gió ngoài khơi cải thiện sau khi tích lũy kinh nghiệm từ các dự án trước đây. Biên lợi nhuận gộp dự kiến của mảng M&C trong năm 2025 là 2,2%, cao hơn 0,7 điểm phần trăm so với biên lợi nhuận gộp dự kiến năm 2024.

Đồng thời, CTCK này cũng kỳ vọng lợi nhuận ròng của PVS trong giai đoạn 2025-2026 sẽ tăng lần lượt 38,2% và 12,2%, nhờ vào tiến độ được đẩy nhanh của dự án Lô B và lượng công việc mới từ các hợp đồng EPCI trong lĩnh vực điện gió ngoài khơi. Việc trì hoãn FID và các gói thầu hạn chế của dự án Lô B đã cản trở doanh nghiệp đạt mức tăng trưởng đáng kể trong năm 2024, nhưng khi các gói thầu được trao toàn bộ, hiệu ứng tích cực sẽ rõ ràng hơn trong năm sau.

Riêng với PVT, MBS cho rằng nhu cầu tấn – dặm tăng do cung dầu thô tăng tại châu Mỹ nhưng công suất lọc dầu tăng tại châu Á có thể hỗ trợ duy trì giá cước tàu dầu thô ổn định ở mức cao trong giai đoạn 2024-2025. Điều này có thể giúp biên lợi nhuận gộp mảng vận tải dầu thô của PVT trong 2024-2026 đạt lần lượt 35,2%, 34,9% và 33,7%.

Thêm vào đó, tốc độ mở rộng đội tàu được kỳ vọng sẽ cải thiện trong GĐ 2025-2026 nhờ kế hoạch mở rộng linh hoạt và giá cả ổn định của tàu chở dầu/hóa chất cũng như tàu hàng rời. Nếu môi trường thuận lợi hiện tại được duy trì, đội tàu của PVT có thể mở rộng lên 72 tàu vào 2029, với đóng góp chính đến từ tàu chở dầu/hóa chất.

MBS cũng dự phóng lợi nhuận ròng của PVT tăng lần lượt 14,3%, 4,9% và 3% trong giai đoạn 2024-2026F. Cần lưu ý rằng PVT đã ghi nhận khoản lợi nhuận bất thường từ việc thanh lý tàu (153 tỷ đồng) trong năm 2024. Nếu loại trừ khoản này, tăng trưởng lợi nhuận ròng của PVT trong năm 2025 được dự báo đạt 21,6% so với cùng kỳ năm trước.

.png "Bitcoin rơi xuống thấp nhất 20 tháng, các cá voi ồ ạt \"xả hàng\"")

.png "Các thiết bị bay không người lái đang tạo ra cuộc cách mạng trong ngành dịch vụ Trung Quốc như thế nào?")

.png "Imexpharm (IMP) thay đổi nhân sự cấp cao, bổ nhiệm 2 thành viên quốc tịch Trung Quốc")