Tại chương trình “Nhận diện cơ hội tăng trưởng dài hạn” do VinaCapital tổ chức, bà Vũ Ngọc Linh – Giám đốc Phân tích & Nghiên cứu thị trường, VinaCapital nhận định bức tranh thị trường chứng khoán năm 2026 có nhiều điểm sáng nhờ những yếu tố trong nước lẫn quốc tế.

Nhìn ra thế giới, Cục Dự trữ Liên bang Mỹ (Fed) được dự báo sẽ tiếp tục chu kỳ giảm lãi suất trong năm 2026 với khoảng hai lần cắt giảm, mỗi lần 50 điểm cơ bản, đưa lãi suất về quanh mức 3%. Diễn biến này được kỳ vọng sẽ hỗ trợ sự ổn định của tỷ giá VND. Trong khi đó, quá trình phục hồi kinh tế của Trung Quốc vẫn diễn ra chậm và chưa đồng đều, qua đó giúp hạn chế rủi ro lạm phát chi phí đẩy lan sang Việt Nam thông qua thương mại và chuỗi cung ứng. Từ hai yếu tố này, VinaCapital cho rằng tỷ giá năm 2026 có khả năng ổn định hơn so với năm 2025, đồng thời áp lực lạm phát không đáng lo ngại.

Ở trong nước, các chính sách và cải cách thể chế đang dần phản ánh rõ nét hơn vào nền kinh tế. Theo đánh giá của VinaCapital, Việt Nam có thể dịch chuyển từ giai đoạn thẩm thấu và phục hồi sang giai đoạn tăng tốc, khi các động lực tăng trưởng phát huy hiệu quả đồng loạt. Gần đây, Nghị quyết 79 của Bộ Chính trị nhấn mạnh vai trò chủ đạo của khu vực kinh tế nhà nước, với mục tiêu đến năm 2030 có từ 1–3 doanh nghiệp nhà nước nằm trong nhóm 500 tập đoàn lớn nhất thế giới. Khi kết hợp với Nghị định 68 về phát triển kinh tế tư nhân ban hành trước đó, chính sách này được kỳ vọng tạo nền tảng thúc đẩy tăng trưởng nội địa theo hướng đồng nhất và bền vững hơn.

Liên quan đến chính sách kiểm soát tín dụng, đặc biệt là tín dụng bất động sản, bà Linh cho rằng trong ngắn hạn, việc siết tín dụng cùng với xu hướng lãi suất tăng có thể gây tác động tiêu cực đến thị trường bất động sản và khiến cổ phiếu ngành này điều chỉnh mạnh trong thời gian gần đây. Tuy nhiên, dưới góc nhìn dài hạn, đây là chính sách mang tính tích cực, góp phần tái cấu trúc thị trường, đưa mặt bằng giá về mức hợp lý hơn, hạn chế đầu cơ và cân bằng cung – cầu thực.

Theo VinaCapital, việc Ngân hàng Nhà nước phát tín hiệu kiểm soát tín dụng từ đầu năm 2026 có thể gây bất ngờ ban đầu cho thị trường, nhưng đồng thời cũng cho thấy nhà điều hành đang đặc biệt chú trọng đến chất lượng tài sản và tính bền vững của tăng trưởng. Dù vậy, nếu tín dụng bị siết quá mức, điều này có thể ảnh hưởng đến mục tiêu tăng trưởng GDP khoảng 10% trong năm nay.

Thực tế năm 2025 cho thấy hạn mức tín dụng ban đầu chỉ 16%, nhưng tăng trưởng tín dụng cả năm đạt khoảng 19%, do đó chính sách có thể được điều chỉnh sau một đến hai quý, tùy theo diễn biến tăng trưởng GDP nửa đầu năm.

Thị trường vẫn còn dư địa "tái định giá"

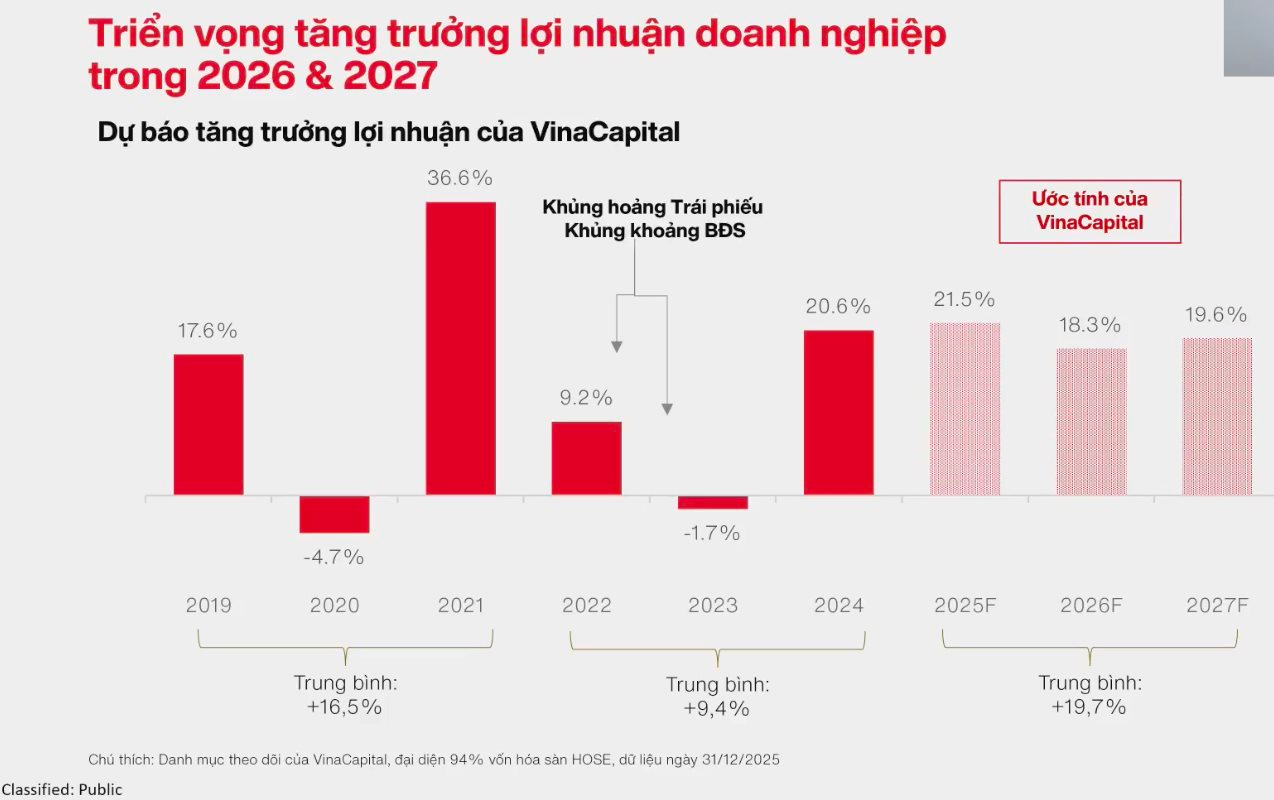

Về triển vọng lợi nhuận doanh nghiệp, VinaCapital kỳ vọng lợi nhuận toàn thị trường tăng trưởng trên 18% trong năm 2026, phản ánh sự cải thiện rõ rệt của cầu nội địa và biên lợi nhuận. Nghị định 68 đã giúp điều chỉnh tăng dự báo lợi nhuận của một số doanh nghiệp tư nhân chủ chốt trong năm trước, trong khi Nghị quyết 79 được đánh giá sẽ cần thêm thời gian để tác động rõ nét đến khối doanh nghiệp nhà nước.

Đối với ngành bất động sản, doanh số bán hàng trong năm trước đạt kết quả rất tích cực, với khoảng 80–90% sản phẩm đã được bán, do đó lợi nhuận năm nay chủ yếu là ghi nhận từ các hợp đồng đã ký, tương đối đảm bảo. Nếu có tác động tiêu cực từ chính sách tín dụng, ảnh hưởng sẽ thể hiện rõ hơn vào lợi nhuận của năm sau.

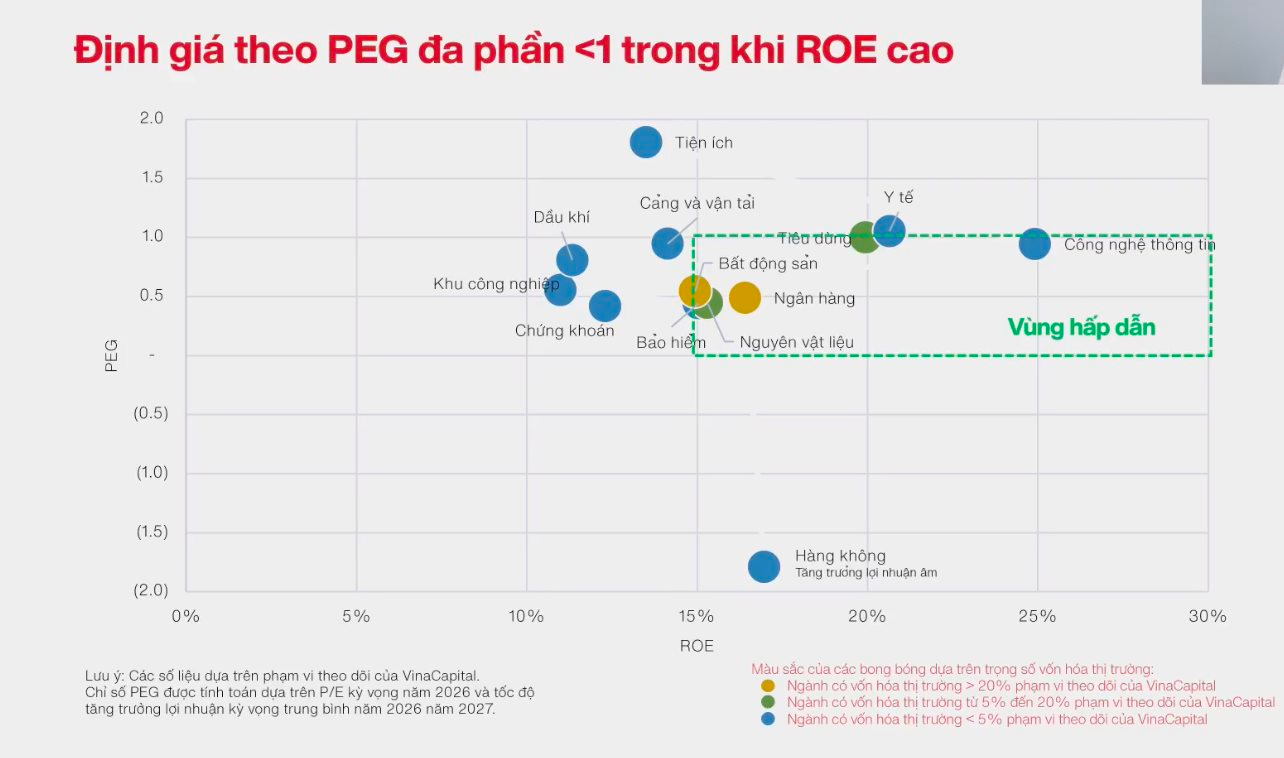

Một số doanh nghiệp lớn tiếp tục duy trì tốc độ tăng trưởng tốt, tỷ suất lợi nhuận cao trong khi định giá vẫn ở mức hợp lý. Theo bà Linh, nhiều ngành hiện có chỉ số PEG dưới 1 lần, trong khi ROE ở mức rất cao, cho thấy thị trường vẫn còn dư địa cho quá trình tái định giá. Xu hướng tăng giá có thể lan tỏa rộng hơn sang nhiều nhóm ngành, thay vì chỉ tập trung vào một số cổ phiếu dẫn dắt như năm 2025.

Nhìn chung, lợi nhuận các ngành trong năm 2026 đều được Vinacapital dự báo tăng trưởng dương, phổ biến trong khoảng 15–30%, dù mức độ phân hóa vẫn hiện hữu và việc chọn lọc cổ phiếu tiếp tục đóng vai trò then chốt. Trên cơ sở tăng trưởng lợi nhuận thị trường khoảng 18%, các quỹ mở của VinaCapital đặt kỳ vọng đạt mức tăng trưởng lợi nhuận trung bình cao hơn, dao động trong khoảng 19–21%.

phá đỉnh lịch sử, VN-Index vượt mốc 1.800 điểm")

trình miễn nhiệm Chủ tịch Đào Hữu Huyền và PCT Đào Hữu Duy Anh, tìm công ty kiểm toán khác")