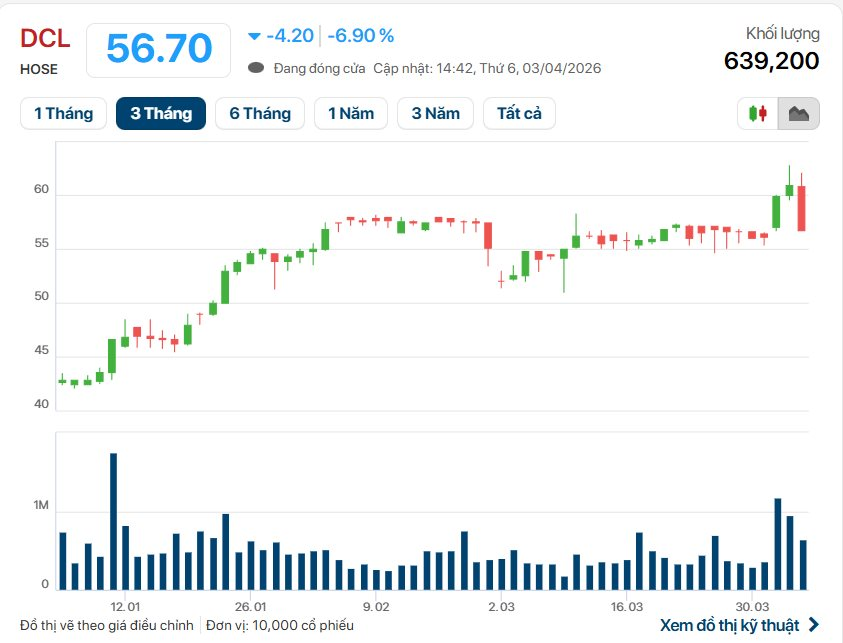

Cụ thể, kết phiên ngày 03/4, giá cổ phiếu DCL đóng cửa ở mức 56.700 đồng/cổ phiếu, giảm kịch biên độ 6,9% so với phiên trước đó. Thanh khoản ghi nhận 639.200 đơn vị khớp lệnh – mức không quá đột biến nhưng đủ cho thấy áp lực bán đã gia tăng rõ rệt.

Cú giảm sâu này khiến vốn hóa thị trường của doanh nghiệp “bốc hơi” đáng kể, lùi về khoảng 4.141 tỷ đồng.

Đáng chú ý, chỉ một ngày trước đó (02/4), cổ phiếu DCL vẫn còn ở trạng thái “thăng hoa” khi chạm đỉnh lịch sử 60.900 đồng/cổ phiếu. Tính rộng hơn, từ vùng giá khoảng 30.000 đồng/cổ phiếu hồi đầu tháng 11/2025, thị giá DCL đã tăng hơn gấp đôi chỉ sau 5 tháng, một nhịp tăng được đánh giá là khá “nóng” trong nhóm cổ phiếu dược.

Việc điều chỉnh mạnh ngay sau khi lập đỉnh khiến nhiều nhà đầu tư đặt câu hỏi: đây chỉ là nhịp “rũ bỏ” kỹ thuật hay dấu hiệu cho thấy dòng tiền đang rút lui sau giai đoạn tăng nóng?

Đáng chú ý, kết quả kinh doanh của Dược phẩm Cửu Long trong năm 2025 không mấy tích cực. Doanh thu thuần đạt 1.321 tỷ đồng, tăng nhẹ 1,13% so với năm trước. Tuy nhiên, lợi nhuận gộp gần như đi ngang, thậm chí giảm nhẹ xuống còn 204,2 tỷ đồng. Đặc biệt, lợi nhuận sau thuế chỉ đạt 20 tỷ đồng, giảm tới 62,89% so với năm trước, một con số cho thấy hiệu quả kinh doanh suy giảm rõ rệt.

Dù vậy, doanh nghiệp vẫn thể hiện tham vọng lớn trong năm 2026. Theo tài liệu trình Đại hội đồng cổ đông, Dược phẩm Cửu Long đặt kế hoạch kinh doanh tăng trưởng mạnh với doanh thu mục tiêu đạt 1.817,5 tỷ đồng, tăng 38% so với năm trước. Lợi nhuận gộp dự kiến đạt 346,1 tỷ đồng, tăng 69%, trong khi lợi nhuận trước thuế kỳ vọng đạt 100,2 tỷ đồng, tương đương mức tăng trưởng lên tới 189%.

Những con số kế hoạch đầy tham vọng cho thấy doanh nghiệp đang kỳ vọng vào một chu kỳ phục hồi mạnh mẽ. Tuy nhiên, với nhà đầu tư trên thị trường, câu chuyện không chỉ nằm ở kỳ vọng mà còn phụ thuộc vào khả năng hiện thực hóa các mục tiêu này.

.jpg "Vạch trần thủ đoạn của công ty vàng lớn nhất Hà Tĩnh: Thực hiện 68.000 giao dịch trị giá tới 5.000 tỷ đồng nhưng chỉ nộp thuế 10-20 triệu/tháng")

.jpg "Kiểm soát lạm phát 6 tháng cuối năm 2026: Nhận diện 4 áp lực lớn từ thị trường")

.png "SCIC sắp nhận thêm gần 1.400 tỷ đồng cổ tức từ Vinamilk (VNM)")

lần đầu huy động trái phiếu, thu về 100 tỷ đồng với lãi suất 9,5%/năm")