Ngân hàng Nhà nước (NHNN) vừa ban hành Thông tư số 25/2026/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư 22/2019/TT-NHNN quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của ngân hàng, chi nhánh ngân hàng nước ngoài.

Điểm đáng chú ý nhất tại thông tư mới là việc nâng tỷ lệ tối đa nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn (SMLR) từ mức 30% hiện tại lên 40% từ ngày 1/7/2026.

Ngoài ra, NHNN cũng điều chỉnh quy định liên quan đến tỷ lệ dư nợ cho vay so với tổng tiền gửi (LDR). Cụ thể, Thông tư sửa đổi quy định về tổng tiền gửi dùng để tính LDR theo hướng tiếp tục loại trừ tiền ký quỹ và tiền gửi vốn chuyên dùng của khách hàng; tiền gửi không kỳ hạn của Kho bạc Nhà nước, đồng thời cho phép chỉ loại trừ 80% số dư tiền gửi có kỳ hạn của Kho bạc Nhà nước hoặc một tỷ lệ khác do Thống đốc NHNN quyết định trong từng thời kỳ. Điều này đồng nghĩa với việc một phần tiền gửi có kỳ hạn của Kho bạc Nhà nước sẽ được tính vào nguồn vốn huy động khi xác định tỷ lệ LDR của các ngân hàng.

Theo đánh giá của Chứng khoán Vietcombank (VCBS), tác động đáng chú ý nhất của Thông tư 25 là việc tạo thêm không gian để các ngân hàng mở rộng cho vay trung và dài hạn, qua đó nâng cao khả năng cung ứng vốn cho nền kinh tế.

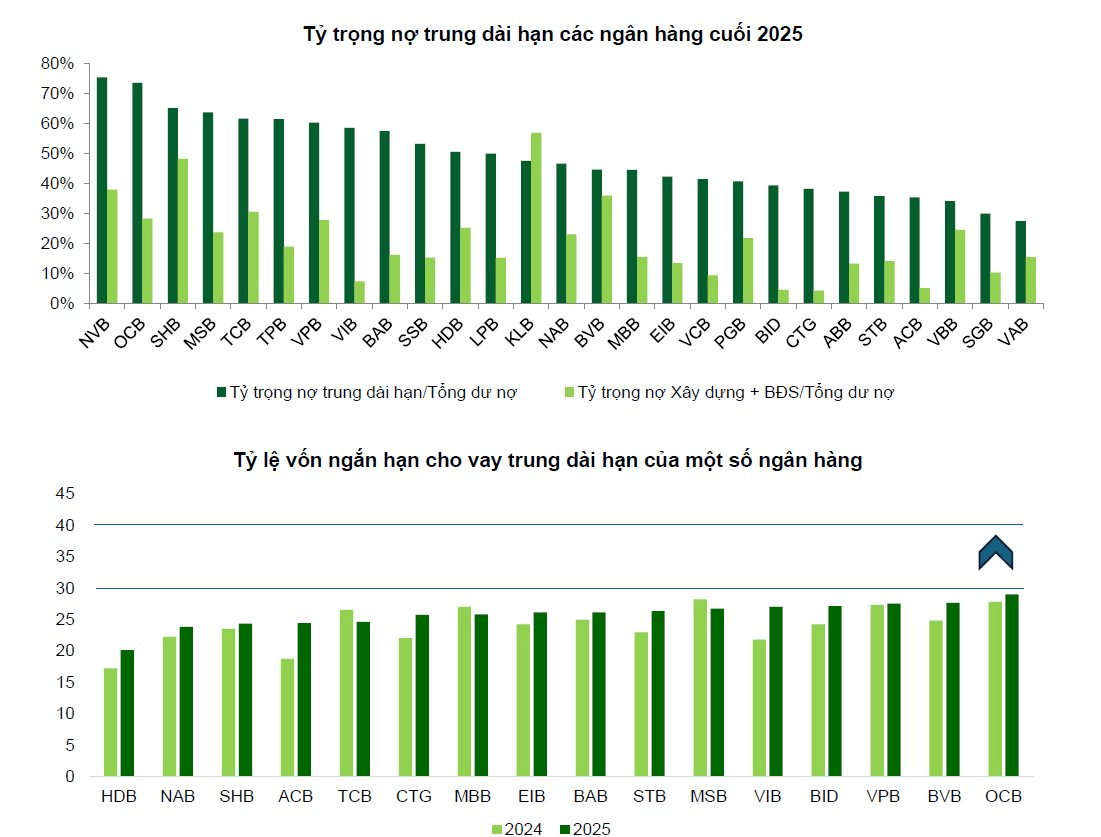

Công ty chứng khoán này dự báo tỷ trọng dư nợ cho vay trung và dài hạn của toàn hệ thống có thể quay trở lại mức 48-49%, tương đương giai đoạn 2020-2021, so với mức khoảng 46% ghi nhận trong năm 2025. Tốc độ tăng trưởng dư nợ trung dài hạn năm 2026 được ước tính đạt khoảng 23% so với đầu năm.

Theo tính toán của VCBS, việc nâng trần từ 30% lên 40% có thể giúp tỷ lệ vốn ngắn hạn được sử dụng cho vay trung và dài hạn tăng thêm khoảng 10%, tương đương quy mô dư nợ trung dài hạn tối đa có thể bổ sung cho nền kinh tế vào khoảng 1 triệu tỷ đồng. Phần tín dụng tăng thêm này chủ yếu sẽ hỗ trợ các lĩnh vực có chu kỳ hoàn vốn dài như bất động sản, năng lượng tái tạo, đầu tư công và hạ tầng công nghiệp. Trên cơ sở đó, tăng trưởng tín dụng toàn ngành được kỳ vọng đạt khoảng 17% trong năm 2026.

“Việc nâng trần lên 40% không phải là sự “lùi bước” trong quản trị rủi ro mà là biện pháp nới lỏng có tính toán nhằm hỗ trợ nền kinh tế, đồng thời tạo thời gian và không gian để các ngân hàng tích lũy nguồn lực trước khi bước vào giai đoạn chuẩn hóa Basel III từ năm 2028”, VCBS nhấn mạnh.

Một tác động khác được VCBS đề cập là việc giảm áp lực huy động vốn kỳ hạn dài và hỗ trợ cải thiện NIM. Trong bối cảnh lãi suất huy động dài hạn thường cao hơn đáng kể so với kỳ hạn ngắn, việc được phép sử dụng nhiều hơn nguồn vốn ngắn hạn sẽ giúp các ngân hàng giảm áp lực phát hành trái phiếu tăng vốn cấp 2 kỳ hạn dài với lãi suất cao. Qua đó, chi phí vốn được cải thiện và NIM của hệ thống ngân hàng có thêm động lực tăng trong nửa cuối năm 2026.

Theo phân tích của VCBS, nhóm ngân hàng quốc doanh gồm BIDV, VietinBank và Vietcombank hiện duy trì tỷ lệ SMLR ở mức khá an toàn, khoảng 20-25%. Nhóm này có lợi thế về nguồn tiền gửi kỳ hạn dài ổn định và quy mô vốn lớn. Cùng với việc sửa đổi công thức tính LDR cho phép bổ sung trở lại 20% số dư tiền gửi có kỳ hạn của Kho bạc Nhà nước vào huy động, các ngân hàng quốc doanh sẽ được hỗ trợ thanh khoản để thúc đẩy tín dụng trong các lĩnh vực như đầu tư công, hạ tầng giao thông và năng lượng.

Đối với nhóm ngân hàng tư nhân lớn như Techcombank, MB, Sacombank, ACB và VPBank, tỷ lệ SMLR hiện dao động quanh mức 24-27%. Theo VCBS, việc nới trần sẽ giúp nhóm này có thêm dư địa mở rộng cho vay các phân khúc có lợi suất cao như cho vay mua nhà, cho vay dự án hạ tầng và bất động sản, đồng thời giảm nhu cầu huy động vốn dài hạn với chi phí cao, từ đó hỗ trợ cải thiện NIM.

Trong khi đó, nhóm ngân hàng quy mô vừa và nhỏ được đánh giá là đối tượng hưởng lợi rõ nét khi một số nhà băng đang có tỷ lệ SMLR ở sát ngưỡng quy định 29-30%. Theo VCBS, việc nâng trần lên 40% sẽ giúp tháo gỡ áp lực trực tiếp cho nhóm này, đồng thời giảm bớt cuộc đua lãi suất huy động kỳ hạn dài trên thị trường.

Bên cạnh đó, các ngân hàng tiên phong triển khai Basel III như VIB, Techcombank, ACB, VPBank, HDBank, TPBank và OCB được đánh giá có lợi thế lớn trong dài hạn. Theo lộ trình dự kiến, nhóm này có thể được miễn áp dụng trần vốn ngắn hạn cho vay trung dài hạn và được nới lỏng hạn mức tăng trưởng tín dụng nếu đáp ứng các tiêu chuẩn quản trị theo Basel III. Điều này giúp các ngân hàng tối ưu hóa việc sử dụng vốn, bảo vệ NIM và chủ động cân bằng giữa rủi ro với tăng trưởng.

Tuy nhiên, VCBS cũng lưu ý rằng việc nới trần tỷ lệ vốn ngắn hạn cho vay trung dài hạn sẽ làm gia tăng yêu cầu đối với công tác quản trị rủi ro thanh khoản của các ngân hàng. Hiện nay, cơ cấu nguồn vốn của hệ thống vẫn chủ yếu dựa vào tiền gửi ngắn hạn dưới 12 tháng, chiếm khoảng 80-90% tổng tiền gửi, trong khi nhu cầu tín dụng của nền kinh tế tập trung nhiều ở các khoản vay trung và dài hạn. Điều này có thể làm gia tăng chênh lệch kỳ hạn giữa tài sản và nguồn vốn, đòi hỏi các ngân hàng phải xây dựng chiến lược tối ưu hóa danh mục tài sản cũng như quản trị rủi ro thanh khoản phù hợp trong từng giai đoạn.

bị xử phạt 242,5 triệu đồng vì hàng loạt vi phạm công bố thông tin")

.jpg "Vinpearl (VPL) vừa hút thành công 255 triệu USD từ các quỹ đầu tư quốc tế")