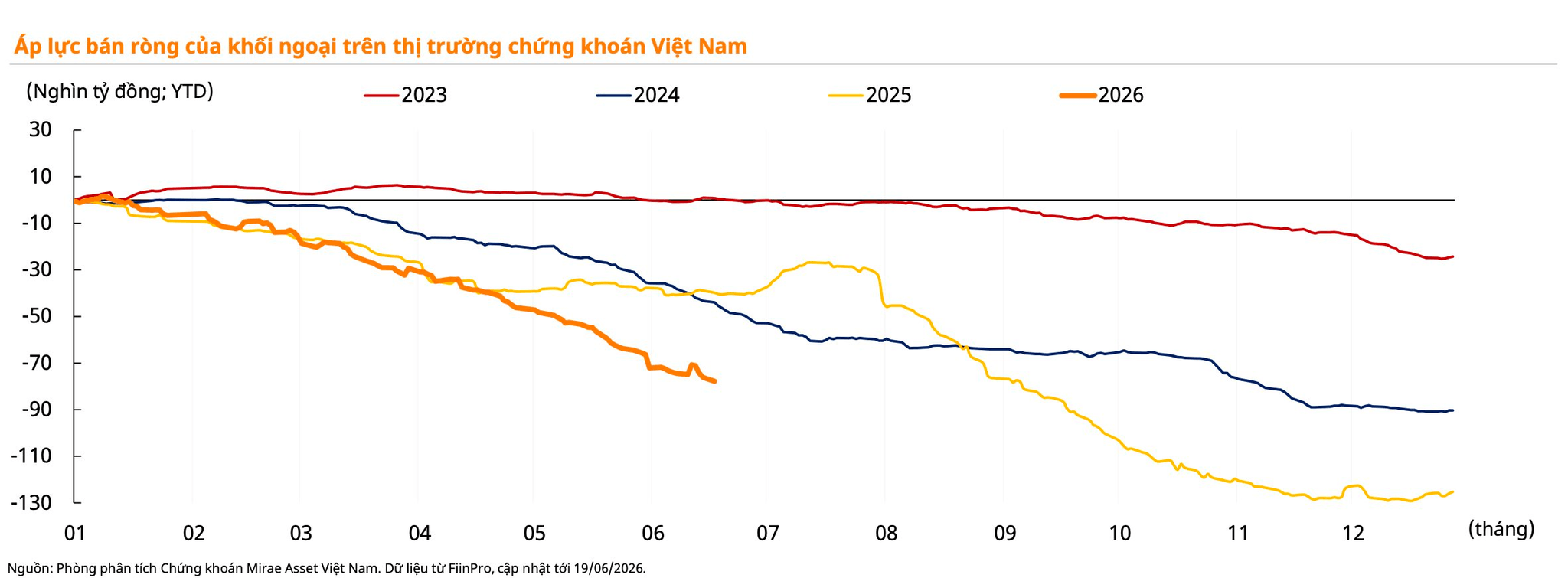

Tính từ đầu năm 2026 đến nay, giá trị bán ròng của khối ngoại trên thị trường chứng khoán Việt Nam đã đạt xấp xỉ 80.000 tỷ đồng. Làn sóng rút vốn này tiếp nối quy mô bán ròng kỷ lục của hai năm trước đó, với 125.000 tỷ đồng năm 2025 và 90.000 tỷ đồng năm 2024.

Áp lực tỷ giá và lãi suất khiến khối ngoại rút vốn

Theo báo cáo của Chứng khoán Mirae Asset Việt Nam, áp lực tỷ giá và lãi suất trong nước trước những "cơn gió ngược" từ Cục Dự trữ Liên bang Mỹ (Fed) là nguyên nhân khiến khối ngoại bán ròng. Việc Fed duy trì quan điểm diều hâu và chính sách tiền tệ có thể trở nên khó dự đoán hơn dưới thời Kevin Warsh đang làm gia tăng áp lực lên hệ thống tài chính nội địa.

Trong bối cảnh áp lực lạm phát cao và các ngân hàng thương mại gặp khó khăn khi huy động tiền gửi, Ngân hàng Nhà nước vẫn nỗ lực điều hành để giảm mặt bằng lãi suất nhằm hỗ trợ mục tiêu tăng trưởng kinh tế 10%.

Trong ngắn hạn, nhà điều hành linh hoạt điều tiết thanh khoản hệ thống thông qua thị trường mở (OMO), thực hiện các nghiệp vụ bán hoán đổi kỳ hạn USD và siết chặt quản lý thị trường phi chính thức bao gồm vàng và ngoại hối.

Về dài hạn, các chiến lược tập trung vào việc thúc đẩy nâng hạng thị trường chứng khoán, thu hút dòng vốn FDI chất lượng cao theo định hướng của Nghị quyết 10-NQ/TW và xây dựng cơ chế đặc biệt phát triển trung tâm tài chính quốc tế (IFC).

Bất chấp những rung lắc ngắn hạn, Mirae Asset nhìn nhận thị trường chứng khoán Việt Nam đang có sự chuyển mình quan trọng về mặt cấu trúc. Việc sửa đổi Luật Chứng khoán được đánh giá sẽ tạo không gian pháp lý linh hoạt để phát triển công nghệ tài chính dưới sự giám sát chặt chẽ, hạn chế các hoạt động tự phát. Đồng thời, cơ chế bảo lãnh thanh toán trái phiếu đóng vai trò tiếp nhận rủi ro tín dụng, giúp gia tăng niềm tin và bảo vệ quyền lợi cho nhà đầu tư.

Những nỗ lực củng cố các tổ chức trung gian và hiện đại hóa hệ thống này không chỉ nâng cao khả năng huy động vốn trung và dài hạn cho nền kinh tế mà còn đáp ứng các tiêu chuẩn minh bạch của việc nâng hạng.

Tính đến tháng 06/2026, quy mô vốn hóa của thị trường chứng khoán Việt Nam đã đạt gần 400 tỷ USD. Theo lịch trình của FTSE Russell, khi thị trường chính thức được nâng hạng lên phân khúc Thị trường mới nổi (Emerging Market), bản chất dòng vốn ngoại sẽ thay đổi từ dòng vốn đầu cơ ngắn hạn sang dòng vốn thụ động từ các quỹ ETF và quỹ chỉ số có tính ổn định cao.

Ước tính dòng vốn từ các quỹ đầu tư thụ động mô phỏng theo chỉ số sẽ giải ngân thêm khoảng 742 triệu USD vào thị trường Việt Nam, bắt đầu từ ngày 21/09/2026 dựa trên tỷ trọng phân bổ danh mục tương ứng.

Điểm đảo chiều quan trọng đang diễn ra

Đưa ra quan điểm, ông Nguyễn Quang Đạt - Tổng giám đốc Chứng khoán An Bình (ABS) cho rằng thị trường chứng khoán Việt Nam không đứng ngoài sự dịch chuyển dòng vốn toàn cầu và sự dịch chuyển này đang tạo ra nhiều cơ hội hơn là rủi ro.

Nhìn vào thực tế, khối ngoại đã có giai đoạn bán ròng kéo dài trên HOSE, đây là hiện tượng chung của các thị trường mới nổi cận biên khi USD mạnh và lãi suất Mỹ cao. Dòng vốn rút về các tài sản an toàn là phản xạ tự nhiên của nhà đầu tư tổ chức toàn cầu trong môi trường bất định.

Tuy nhiên, chuyên gia cho rằng có một điểm đảo chiều rất quan trọng đang diễn ra. Khi thị trường chứng khoán Việt Nam chính thức được nâng hạng lên Emerging Market theo lịch trình của FTSE Russell, bản chất dòng vốn ngoại vào Việt Nam sẽ thay đổi về chất, từ dòng vốn đầu cơ ngắn hạn, nhạy cảm với biến động toàn cầu, sang dòng vốn thụ động từ các quỹ ETF và quỹ chỉ số có tính ổn định cao hơn nhiều. Đây là sự khác biệt căn bản mà nhiều nhà đầu tư cá nhân chưa nhận ra đầy đủ.

"Điều tôi muốn nhấn mạnh là thị trường chứng khoán Việt Nam đang trong quá trình chuyển mình về cấu trúc, từ thị trường cận biên phụ thuộc tâm lý, sang thị trường mới nổi với nền tảng nhà đầu tư đa dạng và dòng vốn bền vững hơn", chuyên gia ABS nhận định.

Trong ngắn hạn sẽ vẫn có biến động khi thị trường toàn cầu rung lắc. Nhưng xu hướng trung và dài hạn, chuyên gia ABS tin rằng VN Index đang trên hành trình tạo mặt bằng giá mới và những nhà đầu tư kiên nhẫn, có chiến lược rõ ràng sẽ là người hưởng lợi nhiều nhất từ giai đoạn chuyển tiếp lịch sử này.

bị xử phạt 242,5 triệu đồng vì hàng loạt vi phạm công bố thông tin")

.jpg "Vinpearl (VPL) vừa hút thành công 255 triệu USD từ các quỹ đầu tư quốc tế")