2024 ghi dấu một năm đầy thăng trầm của thị trường chứng khoán Việt Nam. Kỳ vọng về sự phục hồi nền kinh tế phản ánh lên chứng khoán, câu chuyện nâng hạng,… khiến nhiều nhà đầu tư nghĩ về những con sóng lớn. Thế nhưng, thực tế diễn ra lại không như kỳ vọng.

Thị trường chứng khoán khởi đầu năm 2024 hưng phấn với đà hồi phục từ cuối năm ngoái. Với sự dẫn dắt của nhóm ngân hàng, VN-Index liên tục bứt phá mạnh từ vùng 1.130, vượt 1.200 và áp sát ngưỡng 1.300 điểm. Đầu xuôi nhưng đuôi không lọt, phần còn lại của năm 2024 là chuỗi ngày đi tàu lượn của chứng khoán Việt Nam.

Không có con sóng nào thực sự rõ rệt trong 3 quý sau đó. Các nhóm ngành vẫn luân phiên kéo, giữ nhịp thị trường nhưng thiếu sự đồng thuận cần thiết để đưa VN-Index vượt ngưỡng 1.300 điểm. Cả năm, chỉ số chỉ có đúng 2 phiên đóng cửa trên 1.300 điểm dù nhiều lần thử thách mốc kháng cự này. Đan xen giữa là các nhịp điều chỉnh sâu, VN-Index có lúc còn rơi xuống dưới 1.180 điểm.

Kết năm 2024, VN-Index tăng 12% so với đầu năm, qua đó đóng cửa tại 1.266,78 điểm. HNX-Index giảm 1,6% đóng cửa tại 227,43 điểm, UPCoM-Index tăng 9% đóng cửa tại 95,06 điểm. Vốn hoá toàn thị trường vào khoảng 7 triệu tỷ đồng. Mặc dù các chỉ số đều tăng so với đầu năm nhưng nhìn chung 2024 là một năm không dễ dàng với nhà đầu tư chứng khoán Việt Nam.

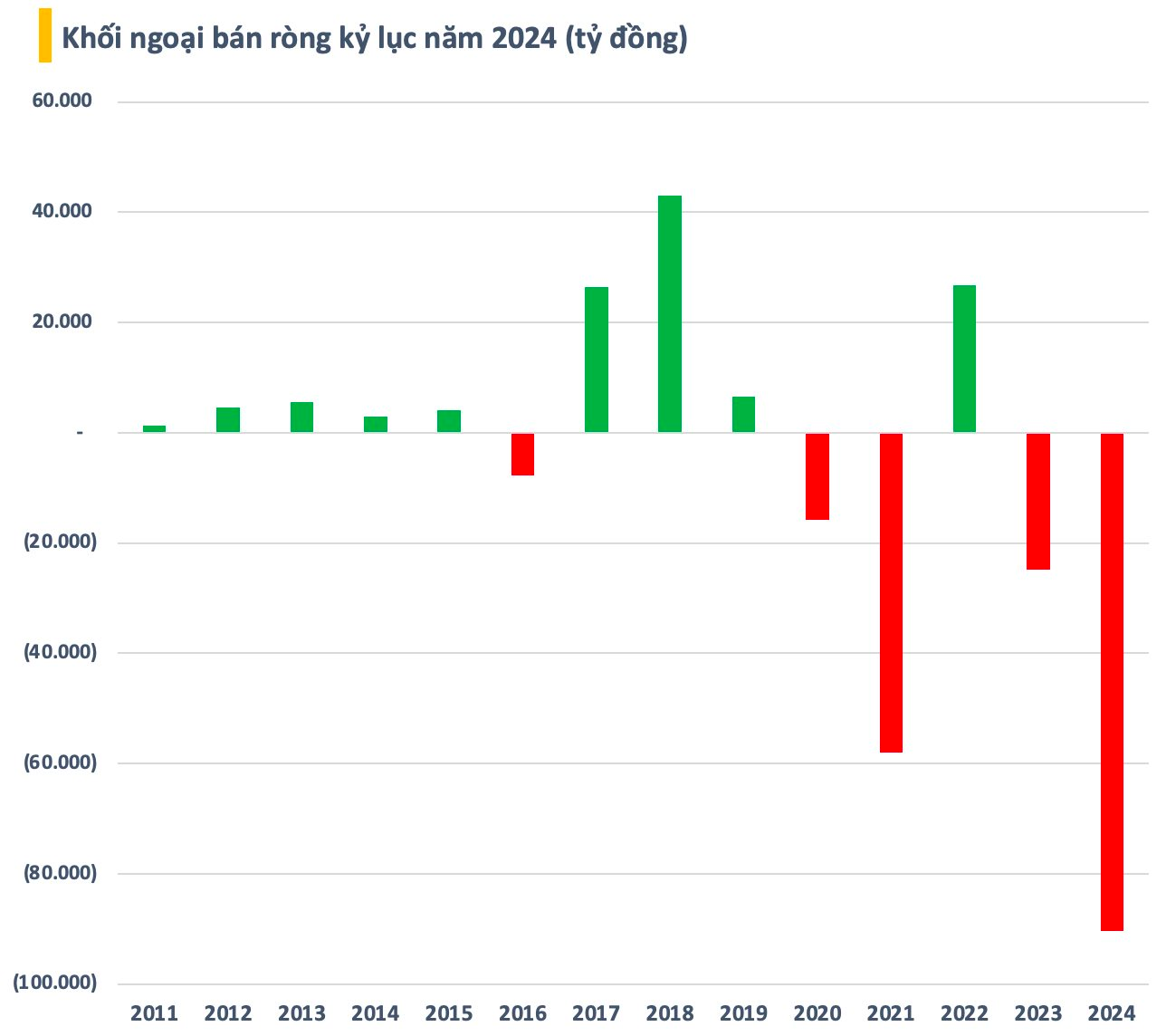

Một trong những yếu tố níu chân thị trường chứng khoán Việt Nam là sự rút quân ồ ạt của khối ngoại. Trong năm 2024, nhà đầu tư nước ngoài đã bán ròng tổng cộng hơn 93.000 tỷ đồng trên toàn thị trường, con số kỷ lục kể từ khi chứng khoán Việt Nam đi vào hoạt động, vượt xa mức kỷ lục cũ ghi nhận vào năm 2021. Riêng trên HoSE, khối ngoại bán ròng hơn 90.000 tỷ đồng từ đầu năm.

Thực tế, dòng vốn ngoại đã có xu hướng rút ròng rõ rệt từ đầu quý 2/2023. Trong 21 tháng trở lại đây, khối ngoại chỉ tạm dừng xả hàng trong duy nhất tháng 1/2024. Sau thời gian nghỉ tay ngắn ngủi, nhà đầu tư nước ngoài đã trở lại bán ròng với cường độ rất mạnh trong nửa đầu năm nay, có giai đoạn giá trị lên đến hơn 15.000 tỷ mỗi tháng.

Chênh lệch lãi suất giữa Việt Nam và Mỹ, áp lực tỷ giá đè nặng lên đồng nội tệ là những yếu tố tác động đến dòng vốn ngoại trong ngắn hạn, đặc biệt là dòng vốn qua các quỹ ETF. Bên cạnh đó, việc thiếu hàng hoá mới chất lượng, cơ cấu thị trường mất cân bằng (nghiêng hoàn toàn về nhóm tài chính, bất động sản) là nguyên nhân khiến chứng khoán Việt Nam khó hút dòng vốn ngoại dài hạn.

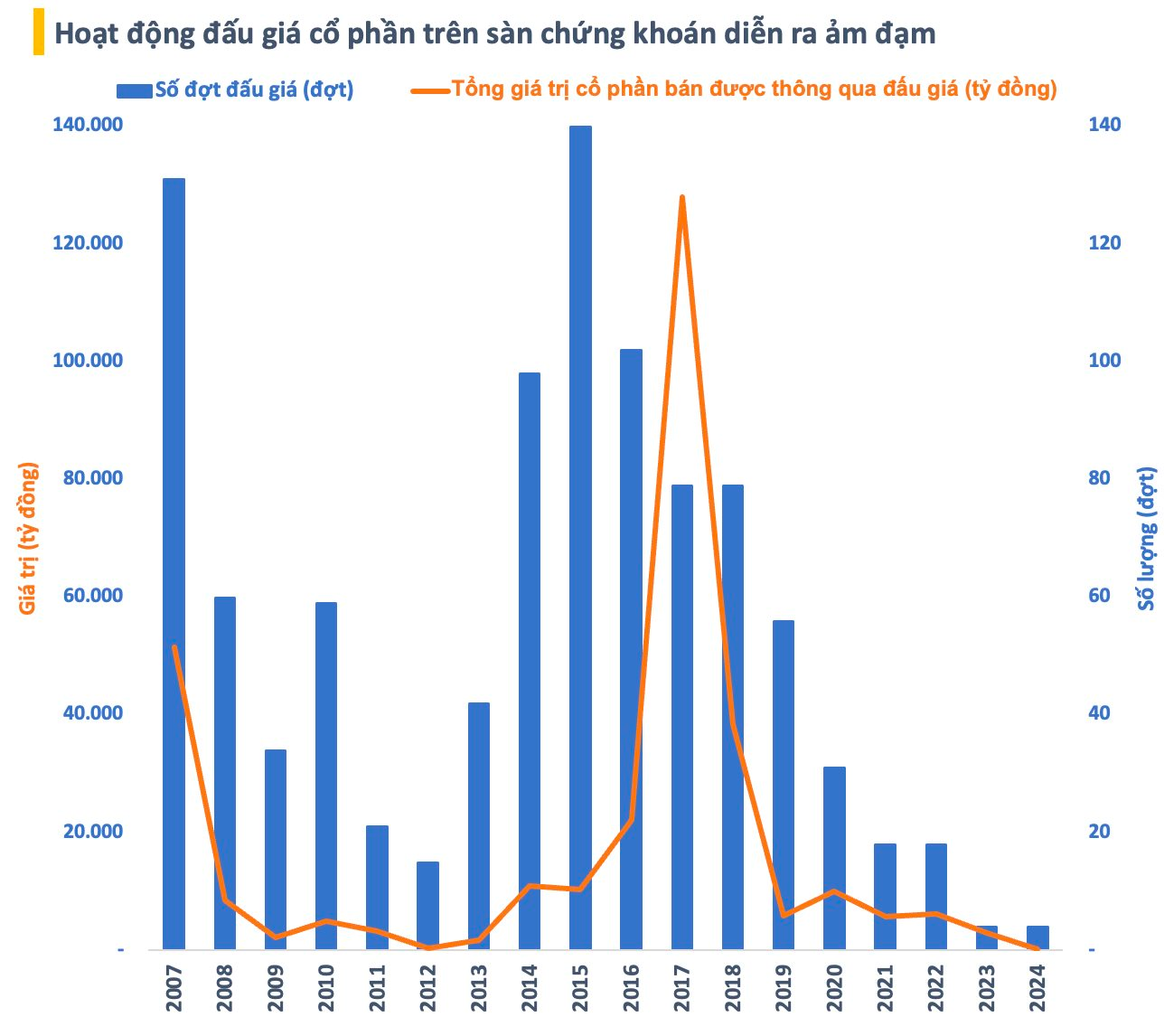

Việc thiếu hàng hoá mới chất lượng một phần đến từ hoạt động đấu giá cổ phần diễn ra ảm đạm trong năm qua. Theo thống kê từ HoSE và HNX, cả năm 2024 chỉ có 4 đợt đấu giá cổ phần kể từ đầu năm. Tổng giá trị cổ phần bán được thông qua đấu giá chỉ đạt hơn 200 tỷ đồng, con số thấp kỷ lục.

Bên cạnh đó, số lượng doanh nghiệp lên sàn chứng khoán liên tục giảm từ năm 2017. Thậm chí, giai đoạn 2021-2023, số lượng doanh nghiệp rời sàn chứng khoán còn nhiều hơn số lượng doanh nghiệp lên sàn. Sự lựa chọn của nhà đầu tư ngày càng hạn chế. Đáng chú ý, những tân binh đủ sức nặng lên sàn chứng khoán cũng chỉ đếm trên đầu ngón tay.

Những vấn đề tồn động trong hoạt động thoái vốn, cổ phần hoá là điều khó giải quyết trong “một sớm, một chiều”. Trong khi đó, nhiều doanh nghiệp tư nhân tên tuổi, có sức ảnh hưởng lớn, có khả năng thu hút giới đầu tư lại không thực sự mặn mà với việc lên sàn chứng khoán để huy động vốn. Điều này khiến bài toán “hàng hoá mới chất lượng” càng trở nên nan giải, phần nào làm hạn chế khả năng hút vốn dài hạn của thị trường chứng khoán.

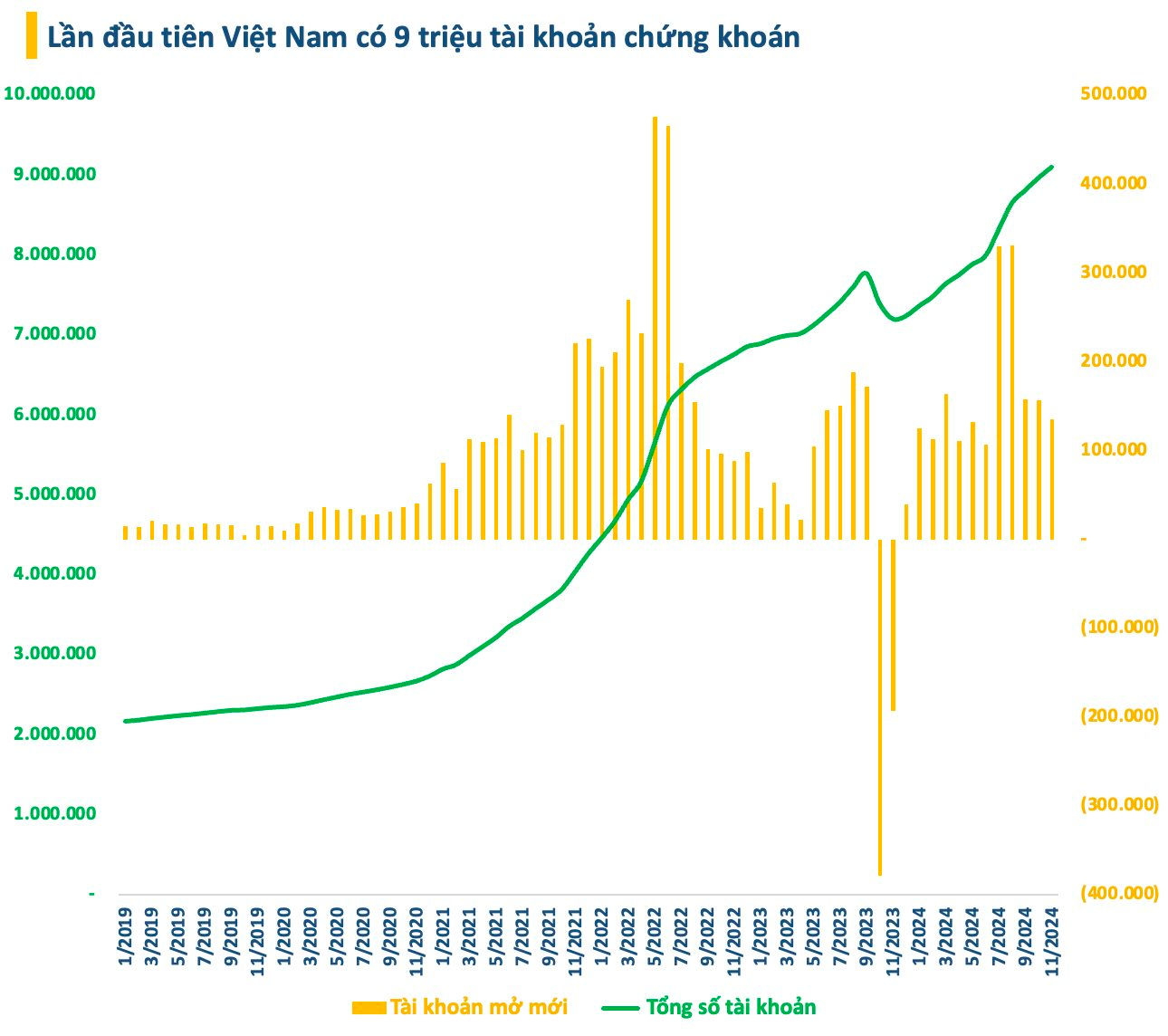

Trước áp lực rút vốn mạnh từ khối ngoại, dòng tiền từ nhà đầu tư trong nước trở thành điểm tựa giữ thị trường không rơi sâu. Trong 11 tháng đầu năm, số lượng tài khoản chứng khoán của nhà đầu tư trong nước đã tăng 1,86 triệu tài khoản. Tính đến cuối tháng 11, nhà đầu tư cá nhân trong nước có tổng cộng gần 9,1 triệu tài khoản, tương đương khoảng 9% dân số.

Với kết quả đạt được, Việt Nam đã hoàn thành trước thời hạn mục tiêu đạt 9 triệu tài khoản chứng khoán vào năm 2025 và đang hướng đến 11 triệu tài khoản vào năm 2030. Theo Chiến lược phát triển thị trường chứng khoán, Chính phủ yêu cầu tập trung phát triển nhà đầu tư có tổ chức, nhà đầu tư chuyên nghiệp và thu hút sự tham gia của nhà đầu tư nước ngoài.

Trong năm qua, Ủy ban Chứng khoán Nhà nước cũng đã hoàn thành đối soát, xác thực thông tin với Cơ sở dữ liệu quốc gia về dân cư, làm sạch dữ liệu nhà đầu tư chứng khoán và người được cấp chứng chỉ hành nghề chứng khoán. Trước đó, Thủ tướng đã chỉ đạo Bộ Tài chính và Công an phối hợp để sớm làm sạch dữ liệu về nhà đầu tư nhằm nâng cao tính an toàn của thị trường.

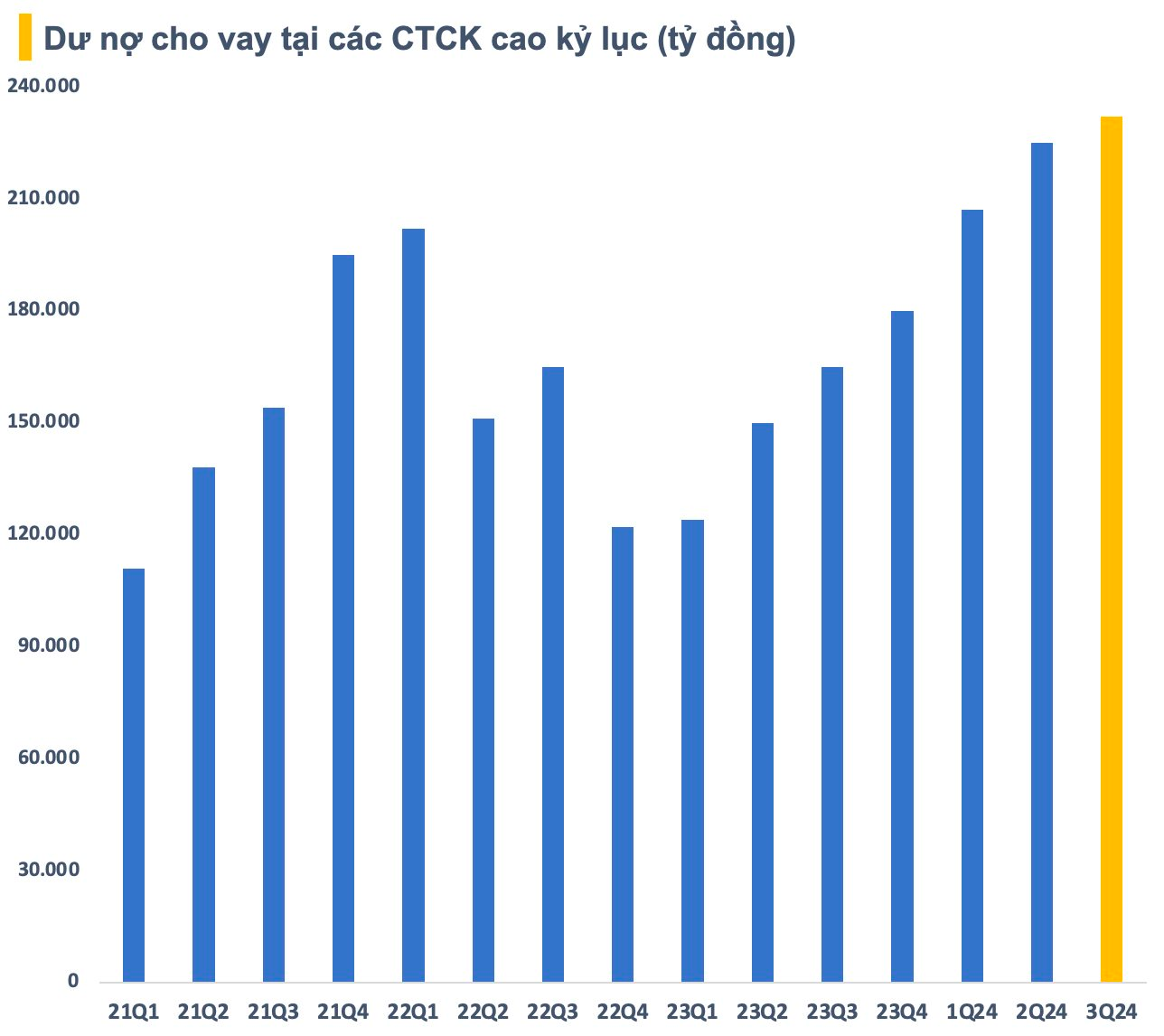

Dòng tiền nội cùng đòn bẩy Margin là yếu tố góp phần cân lại lực bán mạnh từ khối ngoại. Thời điểm 30/9, dư nợ cho vay tại các CTCK ước tính lên đến 232.000 tỷ đồng, tăng 7.000 tỷ so với cuối quý 2 trước đó qua đó lập kỷ lục mới. Trong đó, dư nợ margin ước tính vào khoảng 223.000 tỷ đồng, tăng 5.000 tỷ so với cuối quý 2 và cũng là con số cao nhất trong lịch sử chứng khoán Việt Nam.

Tính đến cuối quý 3, toàn thị trường ghi nhận 7 CTCK có dư nợ trên 10.000 tỷ đồng. TCBS tiếp tục giữ vị trí số 1 về dư nợ cho vay với gần 25.500 tỷ đồng. Đây cũng là CTCK duy nhất có dư nợ trên 1 tỷ USD. Trong khi đó, HSC đã vươn lên mạnh mẽ với dư nợ cao kỷ lục từ khi hoạt động, đạt hơn 19.000 tỷ đồng. Mirae Asset cũng trở lại ngoạn mục để cùng SSI và HSC bám đuổi theo sau TCBS.

Tại cùng thời điểm cuối quý 3, tổng vốn chủ sở hữu nhóm CTCK vào khoảng 250.000 tỷ đồng, tăng khoảng 8.000 tỷ so với cuối quý 2 trước đó. Tỷ lệ Margin/VCSH tại ngày 30/9 ước đạt xấp xỉ 89%, đi ngang ở mức cao nhất 8 quý. Theo quy định, CTCK không được cho vay ký quỹ vượt quá 2 lần vốn chủ sở hữu tại cùng thời điểm. Với tỷ lệ Margin/VCSH như hiện nay, các công ty chứng khoán ước tính còn đến 277.000 tỷ đồng có thể cho nhà đầu tư vay ký quỹ trong thời gian tới.

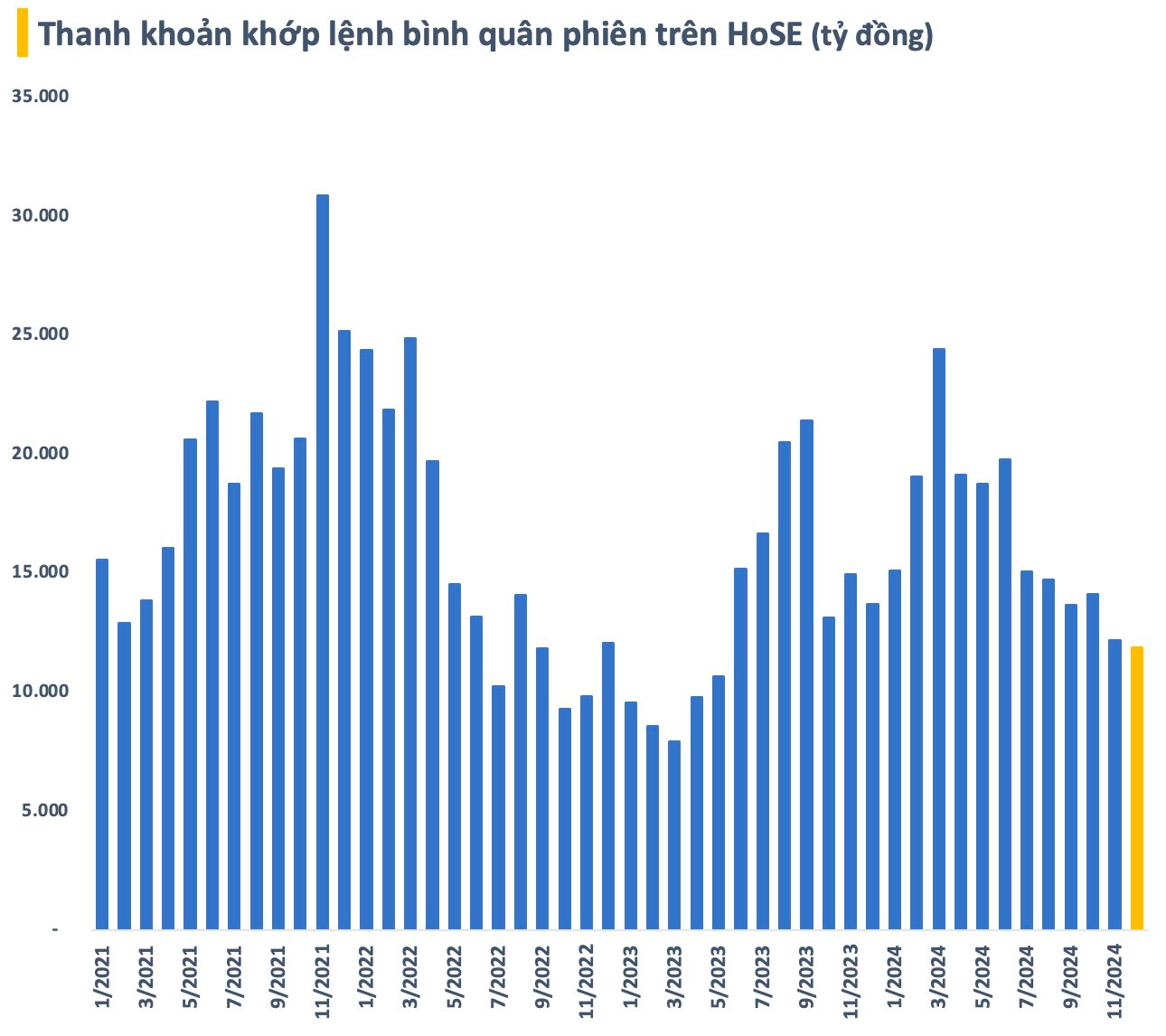

Đáng chú ý, margin lập kỷ lục nhưng thanh khoản thị trường lại liên tục sụt giảm qua từng tháng. Giá trị khớp lệnh trên HoSE tháng 12 chỉ còn chưa đến 12.000 tỷ đồng, thấp nhất trong vòng 20 tháng, kể từ tháng 5/2023. Điều này phần nào cho thấy lượng margin tăng cao thời gian qua chủ yếu đến từ các “deal” thay vì nhu cầu đòn bẩy thực sự của nhà đầu tư cá nhân.

Lực lượng nhà đầu tư đông đảo tham gia vào thị trường chứng khoán năm qua không khỏi “hụt hẫng” khi hệ thống công nghệ thông tin mới KRX một lần nữa lỡ hẹn vận hành. Câu chuyện nâng hạng thị trường từ cận biên lên mới nổi cũng dang dở dù một số tiêu chí quan trọng đã và đang được cải thiện.

Đầu tháng 10, tổ chức xếp hạng thị trường FTSE Russell đã công bố báo cáo xếp hạng thị trường tháng 10/2024, trong đó Việt Nam vẫn nằm trong danh sách theo dõi để nâng hạng lên thị trường mới nổi hạng 2 (Secondary Emerging Market). Trước đó, theo kết quả phân loại thị trường định kỳ công bố vào ngày 21/6, MSCI vẫn chưa thêm Việt Nam vào danh sách xem xét nâng hạng từ thị trường cận biên lên thị trường mới nổi.

Dù vậy, trong năm qua, nỗ lực của cơ quan quản lý và các thành viên thị trường đã giải quyết được một nút thắt quan trọng trong tiến trình nâng hạng thị trường là vấn đề giao dịch ký quỹ của nhà đầu tư nước ngoài. Từ ngày 2/11, Thông tư 68/2024/TT-BTC chính thức được áp dụng cho phép nhà đầu tư tổ chức nước ngoài có thể giao dịch mua cổ phiếu không yêu cầu có đủ tiền.

Theo Giám đốc Phân tích VNDirect, Thông tư 68 có hiệu lực sẽ nâng cao khả năng FTSE sẽ công bố nâng hạng lên thị trường mới nổi vào tháng 3/2025. Thông báo này sẽ cải thiện tâm lý thị trường và lực mua của nhà đầu tư cá nhân một cách tích cực. Bên cạnh đó, các ETFs nước ngoài mô phỏng thị trường Việt nam có thể gia tăng tài sản quản lý khi nhà đầu tư tại các thị trường nước ngoài kỳ vọng vào nâng hạng thị trường mới nổi.

Bên cạnh Thông tư 68, Luật Chứng khoán sửa đổi được Quốc hội thông qua cũng được kỳ vọng sẽ góp phần nâng cao sức hấp dẫn của thị trường chứng khoán. Luật được sửa đổi theo hướng nâng cao tính minh bạch, hiệu quả trong hoạt động phát hành, chào bán chứng khoán. Theo đó, sửa đổi, bổ sung một số quy định như quy định về: Nhà đầu tư chứng khoán chuyên nghiệp; Chào bán chứng khoán ra công chúng; Chào bán chứng khoán riêng lẻ; Công ty đại chúng.

Luật cũng hoàn thiện các quy định để tăng cường công tác giám sát và xử lý nghiêm các hành vi gian lận, lừa đảo trong hoạt động phát hành, chào bán chứng khoán, quy định rõ trách nhiệm của tổ chức, cá nhân có liên quan, bảo đảm hiệu quả phòng ngừa, xử lý vi phạm trên thị trường chứng khoán. Trong đó, sửa đổi, bổ sung một số quy định về: Trách nhiệm của tổ chức, cá nhân liên quan đến hồ sơ, tài liệu báo cáo; Các hành vi bị nghiêm cấm trong hoạt động về chứng khoán và thị trường chứng khoán; Hủy bỏ đợt chào bán.

Để tháo gỡ các vướng mắc trên thực tiễn, thúc đẩy sự phát triển của thị trường chứng khoán với mục tiêu nâng hạng thị trường, luật hoàn thiện cơ sở pháp lý để thực hiện được hoạt động bù trừ, thanh toán các giao dịch chứng khoán trên thị trường theo cơ chế đối tác bù trừ trung tâm trên thị trường chứng khoán Việt Nam.

.png)

Bên cạnh câu chuyện chung của thị trường, năm 2024 còn ghi nhận thương vụ mua cổ phiếu quỹ lớn nhất nhất lịch sử của Vinhomes (VHM). Sau 22 phiên giao dịch (từ 23/10 đến 21/11), công ty đã mua tổng cộng gần 247 triệu cổ phiếu quỹ, chiếm 66,75% tổng khối lượng đăng ký và chiếm 5,7% tổng lượng cổ phiếu lưu hành. Giá trị giao dịch lên đến 10.500 tỷ đồng.

Sau giao dịch, Vinhomes đã thực hiện thay đổi giấy chứng nhận đăng ký doanh nghiệp trong đó thông tin vốn điều lệ được điều chỉnh giảm từ 43.544 tỷ đồng xuống còn 41.074 tỷ đồng. Thay đổi chính thức có hiệu lực từ ngày 3/12/2024. Dù giảm vốn nhưng Vinhomes vẫn là công ty bất động sản lớn nhất trên sàn chứng khoán Việt Nam.

Trong bối cảnh hoạt động mua cổ phiếu quỹ diễn ra “ảm đạm” những năm gần đây do quy định giảm vốn, thương vụ lịch sử của Vinhomes thu hút được sự quan tâm lớn của giới đầu tư trong và ngoài nước. Trong thời gian triển khai, cổ phiếu VHM cũng nổi sóng mạnh mẽ cùng giao dịch sôi động.

Bên cạnh thương vụ vô tiền khoáng hậu của Vinhomes, năm 2024 còn chứng kiến một sự việc hy hữu xảy ra trên thị trường chứng khoán Việt Nam. Lần đầu tiên một công ty chứng khoán top đầu tại Việt Nam bị hacker tấn công khiến hệ thống không thể hoạt động trong một tuần.

Theo đó, 10h sáng ngày 24/3, hệ thống của VNDirect (VND) đã bị hacker quốc tế tấn công theo hình thức ransomware, nhà đầu tư không thể đăng nhập và giao dịch. Ngay sau đó, các Sở Giao dịch Chứng khoán đã tạm ngắt kết nối giao dịch của công ty chứng khoán này. Đến ngày 1/4, hệ thống của VNDirect mới bắt đầu hoạt động trở lại.

Vụ việc xảy ra tại VNDirect gióng lên hồi chuông cảnh báo với các công ty chứng khoán về hoạt động bảo vệ hệ thống công nghệ, bảo mật thông tin,… Không chỉ trong ngành chứng khoán, các doanh nghiệp nói chung đều cần nâng cao năng lực phòng vệ trước những mối đe doạ từ bên ngoài, đặc biệt trong thời đại bùng nổ công nghệ như hiện nay.

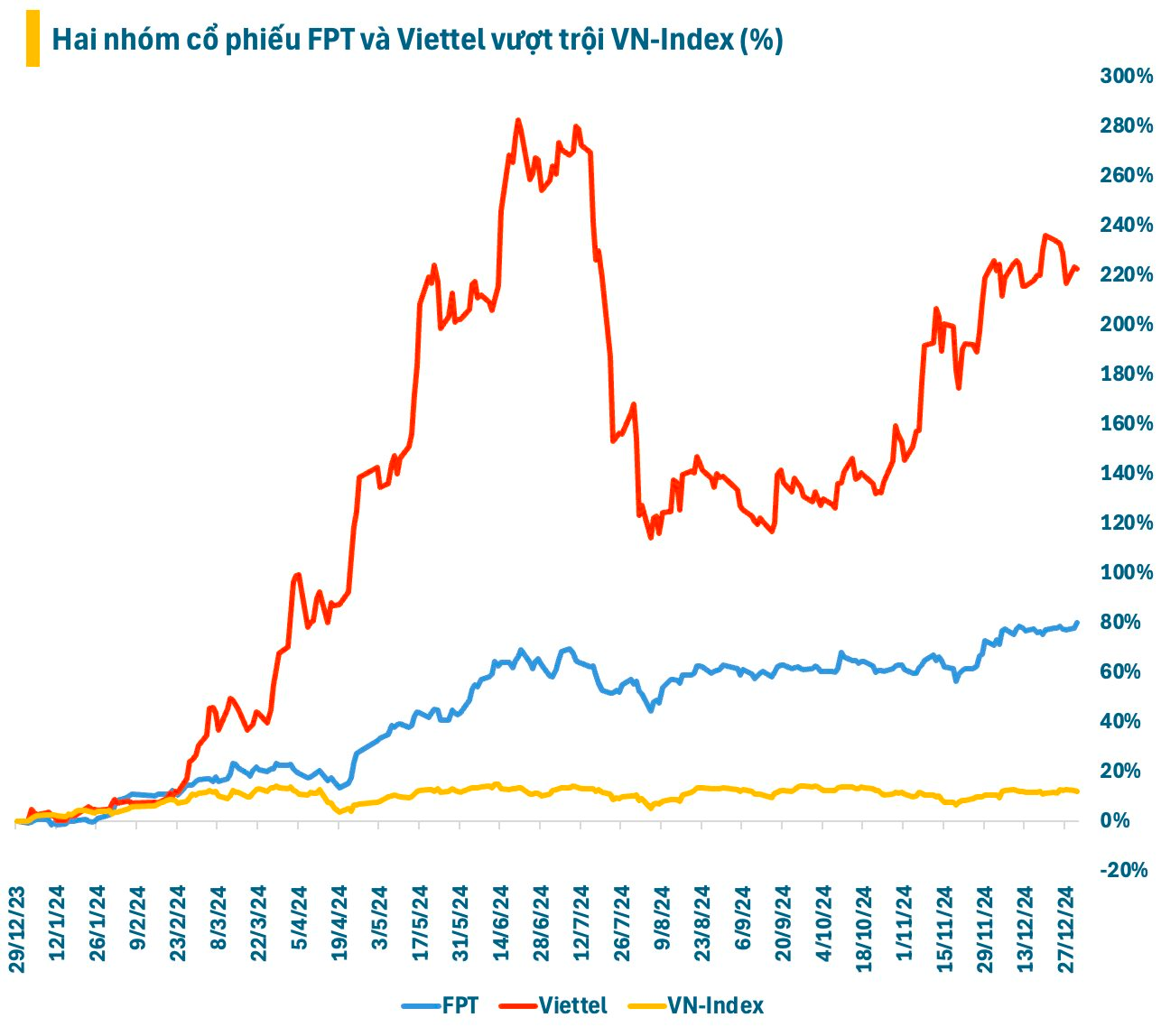

Ngoài thương vụ của Vinhomes, sự trỗi dậy mạnh mẽ của nhóm cổ phiếu công nghệ - viễn thông với 2 đại diện tiêu biểu là “họ” FPT và Viettel cũng để lại ấn tượng mạnh. Tổng vốn hóa nhóm FPT tăng 80% trong khi giá trị nhóm Viettel gấp 3,2 lần so với đầu năm, vượt trội hoàn toàn VN-Index (+12%).

Trong bối cảnh chỉ số vẫn quanh quẩn 1.200-1.300 điểm, đa phần các cổ phiếu “họ” FPT và Viettel đều đã lập đỉnh lịch sử mới trong năm qua. Ấn tượng nhất phải kể đến cú tăng tốc ngoạn mục của 2 đầu tàu FPT và Viettel Global (VGI). Từ vị trí ngoài top 10 khi bước vào năm 2024, bộ đôi này nay đã “chễm chệ” trong top 5 doanh nghiệp giá trị nhất sàn chứng khoán Việt Nam.

Sự trở lại của CEO Nvidia Jensen Huang cùng những cam kết mạnh mẽ trong việc biến Việt Nam trở thành “ngôi nhà thứ 2” của Nvidia, trung tâm trí tuệ nhân tạo (AI) của thế giới, tạo ra cú huých cho các cổ phiếu công nghệ bứt phá. Cũng trong năm qua, ngành viễn thông Việt Nam cũng có thêm chất xúc tác từ câu chuyện chính thức tắt sóng 2G để tập trung phủ sóng 5G và các dự án trung tâm dữ liệu (data center) lớn “rục rịch” triển khai.

Nhìn chung, 2024 là một năm thăng trầm nhưng cũng có nhiều dấu ấn của thị trường chứng khoán Việt Nam. Ở một góc độ nào đó, diễn biến của thị trường có thể chưa đáp ứng kỳ vọng của nhà đầu tư. Tuy nhiên, những thay đổi mang tính bước ngoặt trong năm qua được đánh giá sẽ tạo ra bệ phóng để chứng khoán Việt Nam bước vào năm 2025 với nhiều triển vọng tích cực hơn.

.png "Một cổ phiếu bất ngờ được tự doanh CTCK \"gom\" hơn 300 tỷ trong phiên đầu tháng 7")

.png "Cổ phiếu một công ty cao su tăng trần dù vừa hoãn họp ĐHĐCĐ")