Tại báo cáo chiến lược mới phát hành, Chứng khoán KB Việt Nam (KBSV) cho rằng xu hướng giảm của lãi suất trong 9 tháng đầu năm là yếu tố hỗ trợ rất lớn cho thị trường chứng khoán. Tuy nhiên xu hướng giảm của lãi suất gặp nhiều cản trở trong 3 tháng cuối năm khi bắt đầu xuất hiện những cơn gió ngược. Theo đó, áp lực lạm phát và tỷ giá gia tăng trong 2 tháng trở lại đây là trở ngại chính cho đà giảm lãi suất ở thời điểm hiện tại (bên cạnh một số yếu tố khác như nợ xấu ngân hàng còn ở mức cao, và NHNN giảm tỷ lệ vốn ngắn hạn cho vay trung dài hạn ngay từ đầu tháng 10).

Với mục tiêu hàng đầu của Ngân hàng Nhà nước (NHNN) là duy trì mặt bằng lãi suất thấp, thúc đẩy tăng trưởng kinh tế, KBSV không cho rằng mặt bằng lãi suất huy động và cho vay sẽ đảo chiều tăng trong năm nay (trừ khi DXY và lợi suất trái phiếu kho bạc Mỹ tiếp tục tăng nóng). Dù vậy, xu hướng hạ lãi suất các tháng cuối năm nay sẽ không thuận lợi trước các rào cản nêu trên, và dư địa chính sách tiền tệ nới lỏng được đánh giá thu hẹp đáng kể trong quý 4/2023. Theo đó, yếu tố chính sách không còn mang tính hỗ trợ mạnh cho thị trường trong 3 tháng cuối năm.

Trong báo cáo chiến lược tháng 10 mới công bố, Chứng khoán Rồng Việt (VDSC) cũng nhận định việc NHNN bắt đầu phát hành tín phiếu trong bối cảnh tỷ giá tăng nhanh là một sự kiện đáng chú ý và có tác động đáng kể tới thị trường sau đó. Mặc dù VDSC không cho rằng đây là một tín hiệu đảo chiều chính sách khi tăng trưởng kinh tế vẫn còn thấp (Tăng trưởng GDP 9 tháng đầu năm 2023 đạt 4,24%) và lạm phát vẫn trong tầm kiểm soát nhưng động thái này cũng hàm ý rằng không gian để nới lỏng thêm chính sách tiền tệ tương đối hạn chế, và điều này không phải là thông tin tích cực đối với thị trường chứng khoán trong giai đoạn cuối năm.

Sau khi lượng hút ròng lũy kế tính đến ngày 3/10/2023 đạt gần 111 nghìn tỷ, lãi suất liên ngân hàng qua đêm và lãi suất tín phiếu đã bắt đầu lần lượt tăng lên 0,55% và 1,18%. Diễn biến này cùng với kỳ vọng tăng trưởng tín dụng tăng tốc cuối năm có thể sẽ giúp cho chênh lệch lãi suất VNĐ và USD thu hẹp hơn. Cùng với việc tỷ giá đã tăng 3,5% kể từ đầu năm, VDSC không kỳ vọng các hoạt động kinh doanh chênh lệch lãi suất (carry trade) tạo thêm áp lực lên tỷ giá.

"Nhưng trong kịch bản tiêu cực nhất, DXY tăng vượt 110, NHNN có thể sẽ phải can thiệp bằng bán ngoại hối kết hợp hút ròng trên kênh tín phiếu, điều này có thể làm trầm trọng thêm tâm lý đầu tư do lo ngại về sự thay đổi sâu sắc hơn trong điều hành chính sách tiền tệ", nhóm phân tích nhận định.

Thực tế, VDSC cho rằng tâm lý thị trường đã nhanh chóng thay đổi thể hiện qua sự sụt giảm mạnh của thanh khoản toàn thị trường. Đặc biệt dòng tiền tại các nhóm ngành dẫn dắt tâm lý đợt vừa qua – BĐS, CK, xây dựng (đầu tư công) – đã có dấu hiệu suy yếu rõ rệt.

"Điều này củng cố thêm quan điểm của chúng tôi rằng xu hướng tăng điểm diện rộng của thị trường trên hiệu ứng chính sách từ tháng 5 sẽ dần nhường chỗ cho trạng thái dao động (swing) với xu hướng đi ngang", VDSC cho hay.

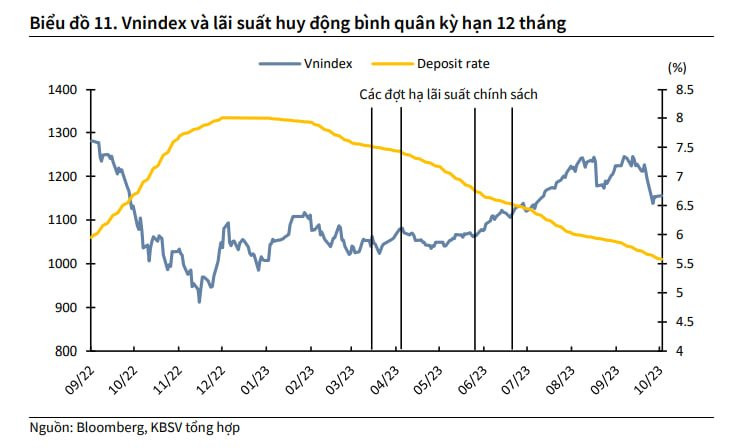

Trước đó, trong bối cảnh lạm phát được kiểm soát, áp lực tỷ giá và thanh khoản hệ thống ngân hàng hạ nhiệt kể từ cuối năm 2022, NHNN đã thi hành nhiều chính sách tiền tệ, tài khóa và ban hành nhiều thông tư để hỗ trợ nền kinh tế. Trong đó, tác động của việc NHNN 4 lần giảm các mức lãi suất điều hành đã tác động mạnh mẽ tới tâm lý và kỳ vọng của thị trường, đồng thời cũng là thước đo để định giá lại các tài sản tài chính.

Dưới sự điều chỉnh của các mức lãi suất chính sách trong khi thanh khoản hệ thống ổn định và dồi dào trở lại, lãi suất trên thị trường 1 và thị trường 2 theo đó cũng điều chỉnh đáng kể. Tính tới thời điểm cuối tháng 9, lãi suất qua đêm trên thị trường liên ngân hàng đã giảm 4,87 điểm, xuống 0,19% vào cuối tháng 9 và duy trì mức dưới 1% từ tháng 7. Trong khi đó, lãi suất huy động bình quân kỳ hạn 12 tháng bình quân cũng đã giảm 2,42 điểm % xuống 5,58%.

Đà giảm của lãi suất một mặt tác động tới các doanh nghiệp khi chi phí đi vay giảm, đồng thời kích thích cách doanh nghiệp mở rộng đầu tư; một mặt khiến cho thị trường chứng khoán trở nên hấp dẫn hơn 1 cách tương đối so với kênh gửi tiết kiệm.

.png "VIFOREST: Ngành gỗ không thiếu nguyên liệu, chỉ thiếu gỗ lớn cho chế biến sâu")

.jpg "Chuyện gì đang xảy ra ở hòn đảo lớn nhất Việt Nam? Có 21 đại dự án hơn 137.000 tỷ đồng \"gấp rút\" về đích, đón 5,7 triệu lượt khách 6 tháng đầu năm")

")