Giá nhôm trên Sàn giao dịch kim loại London (LME) đã tăng lên mức cao nhất trong 4 năm, đạt 3.418 USD/tấn vào thứ Tư, sau khi một nhà sản xuất tại vùng Vịnh - liên doanh Qatalum giữa Norsk Hydro và Qatar Aluminum Manufacturing - bắt đầu giảm công suất lò luyện, trong khi một nhà sản xuất khác là Aluminium Bahrain tuyên bố tình trạng force majeure (bất khả kháng).

Việc eo biển Hormuz tiếp tục bị đóng cửa có nguy cơ gây thêm gián đoạn cho một trung tâm sản xuất khu vực vốn chiếm khoảng 23% nguồn cung nhôm ngoài Trung Quốc.

Trong lịch sử, thị trường nhôm thường được “đệm” trước những cú sốc nguồn cung bất ngờ nhờ lượng tồn kho lớn và công suất luyện kim dư thừa tại Trung Quốc. Khi giá tăng, các nhà sản xuất Trung Quốc thường nhanh chóng tăng công suất.

Tuy nhiên, hiện nay lượng tồn kho đã giảm mạnh, trong khi Trung Quốc cũng không còn nhiều công suất dư để điều chỉnh linh hoạt, khiến thị trường trở nên nhạy cảm hơn nhiều trước những gián đoạn như đang diễn ra ở Trung Đông.

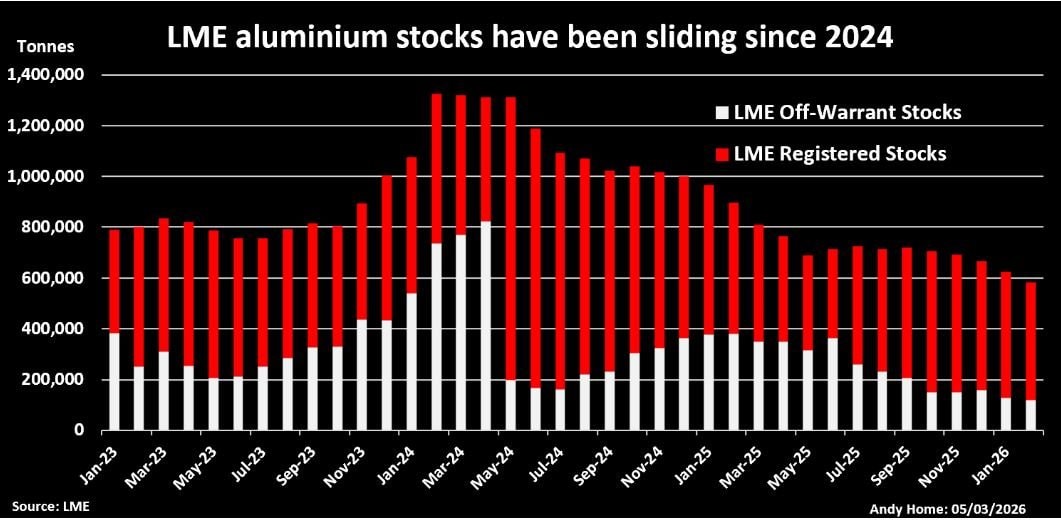

Tồn kho suy giảm

Báo cáo tồn kho hàng ngày của LME cho thấy nhôm đang rời khỏi các kho của sàn tại cảng Port Klang (Malaysia) với tốc độ khoảng 2.000 tấn mỗi ngày kể từ đầu tháng 1.

Trước đây, ít ai chú ý đến xu hướng này.

Trong khoảng 10 năm qua, lượng tồn kho nhôm trên LME đã mất phần lớn vai trò tín hiệu thị trường khi các nhà giao dịch và ngân hàng cạnh tranh giành kim loại để đưa vào các thỏa thuận lưu kho sinh lợi. Việc liên tục luân chuyển nhôm ra vào hệ thống chứng nhận của LME đã làm lu mờ bức tranh thực về chuỗi cung ứng vật chất.

Tuy nhiên, đằng sau “nhiễu” dữ liệu tồn kho hàng ngày là xu hướng suy giảm ổn định của khối dự trữ từng lên tới 3 triệu tấn vào đầu thập kỷ.

Tổng lượng tồn kho đăng ký và tồn kho ngoài hệ thống chứng nhận của LME đã giảm xuống còn 583.000 tấn vào cuối tháng 2, mức thấp nhất kể từ khi LME bắt đầu công bố dữ liệu tồn kho ngoài hệ thống vào năm 2020.

Đáng chú ý, phần lớn lượng kim loại còn lại là nhôm của Nga, chiếm 58% lượng tồn kho được chứng nhận vào cuối tháng 1.

Điều này khiến nguồn kim loại đó không thực sự hữu ích đối với nhiều người mua phương Tây. Mỹ và Anh đã cấm nhập khẩu nhôm Nga từ năm 2024 nhằm ngăn Moscow tài trợ cho cuộc chiến tại Ukraine, và Liên minh châu Âu dự kiến sẽ làm điều tương tự trong năm nay.

Do đó, lượng nhôm thực sự có thể sử dụng trong hệ thống LME nhỏ hơn nhiều so với con số tồn kho đang giảm dần.

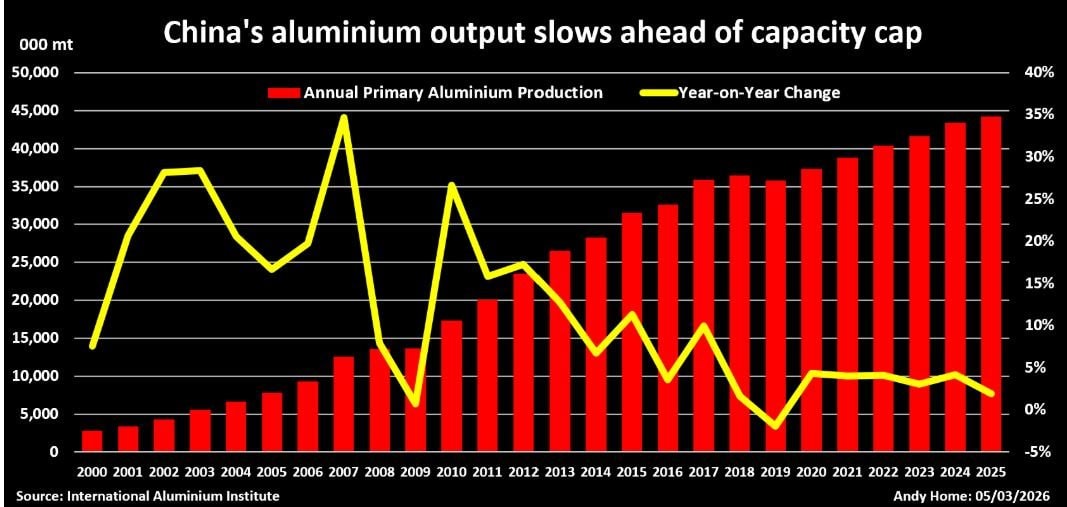

Trung Quốc giảm tốc

Sự thay đổi trong động lực tồn kho phản ánh những biến đổi cấu trúc sâu sắc trong bức tranh cung nhôm toàn cầu.

Các nhà sản xuất Trung Quốc hiện đang tiến gần đến mức trần công suất hàng năm do chính phủ quy định là hơn 45 triệu tấn.

Theo Viện Nhôm Quốc tế (IAI), tốc độ tăng trưởng sản lượng nhôm của Trung Quốc đã chậm lại từ 4% năm 2024 xuống còn 2% năm ngoái, với các nhà máy luyện kim vận hành ở mức 44,5 triệu tấn tính theo tốc độ hàng năm vào tháng 12.

Sự chậm lại này đang làm thay đổi cán cân thương mại nhôm của Trung Quốc với thế giới.

Các nhà sản xuất Trung Quốc đang nhập khẩu nhiều nhôm nguyên sinh hơn, đặc biệt từ Nga. Quốc gia sản xuất lớn nhất thế giới đã nhập khẩu kỷ lục 2,5 triệu tấn nhôm nguyên sinh trong năm ngoái, cùng với hơn 1 triệu tấn hợp kim chưa gia công, theo số liệu của Cục Thống kê Kim loại Thế giới.

Trong khi đó, Trung Quốc lại xuất khẩu ít hơn các sản phẩm nhôm bán thành phẩm như ống, tấm và lá. Lượng xuất khẩu đã giảm gần 10% so với cùng kỳ năm 2025, tương đương việc thị trường phương Tây mất gần 600.000 tấn nguồn cung.

Nói cách khác, Trung Quốc đang nhập khẩu nhiều kim loại hơn nhưng xuất khẩu ít sản phẩm hoàn thiện hơn, khiến nguồn cung cho phương Tây bị thắt chặt ở cả hai đầu của chuỗi.

Công suất phương Tây “đứng yên”

Các nhà máy luyện nhôm ở phương Tây thậm chí còn ít khả năng điều chỉnh công suất hơn so với Trung Quốc.

Theo IAI, sản lượng nhôm ngoài Trung Quốc gần như không tăng trưởng trong năm ngoái.

Vấn đề cốt lõi ở đây là giá năng lượng, yếu tố chi phí cực kỳ quan trọng trong quá trình điện phân luyện nhôm.

Mỹ và châu Âu vẫn còn một lượng đáng kể công suất luyện kim đang tạm ngừng hoạt động, nhưng việc khởi động lại phải cạnh tranh với các ngành khác - đặc biệt là các trung tâm dữ liệu - để giành nguồn điện dài hạn vốn đang khan hiếm.

Thậm chí, giá điện cao còn đang gây áp lực lên cả các nhà máy đang hoạt động. Công ty South32 hiện đang chuẩn bị đưa nhà máy luyện nhôm tại Mozambique vào trạng thái bảo trì sau khi không thể đạt được hợp đồng điện với mức giá khả thi về mặt kinh tế.

Trong khi các nhà sản xuất vùng Vịnh hiện đang chịu tác động trực tiếp, cú sốc năng lượng đang hình thành từ cuộc chiến Iran có thể tiếp tục làm suy yếu khả năng xây dựng nguồn cung nhôm bền vững dài hạn của phương Tây.

Biến động giá mới

Nhôm là vật liệu phổ biến trong đời sống hiện đại, được sử dụng trong mọi thứ từ nhà ở, ô tô cho đến bao bì thực phẩm.

Đây cũng là kim loại then chốt trong quá trình chuyển đổi năng lượng.

Từ năm 2020, Ngân hàng Thế giới đã xác định nhôm là kim loại “có tác động lớn” và “xuyên suốt” trong tất cả các công nghệ năng lượng xanh hiện tại và tiềm năng.

Tuy nhiên, thị trường nhôm đang phải đối mặt với biến động giá ngày càng lớn khi thị trường toàn cầu chuyển từ giai đoạn dư cung kéo dài sang tình trạng nguồn cung trở nên khó khăn hơn nhiều và tồn kho ở mức thấp.

Cuộc chiến Iran vì vậy được xem như một lời cảnh tỉnh đối với một trong những kim loại quan trọng nhất của nền kinh tế toàn cầu.

báo lãi tăng trưởng trước thềm chuyển sàn HoSE")

.png "Chứng khoán Mỹ chìm trong sắc đỏ, Dow Jones giảm hơn 770 điểm khi nhà đầu tư chờ quyết định của Fed")

.jpg "Đây là mẫu xe châu Âu có chi phí nuôi như xe Nhật, Hàn")

.png "Lợi suất trái phiếu Mỹ vọt lên đỉnh gần 20 năm, đà bán tháo chưa dứt sau quyết định lãi suất của Fed")