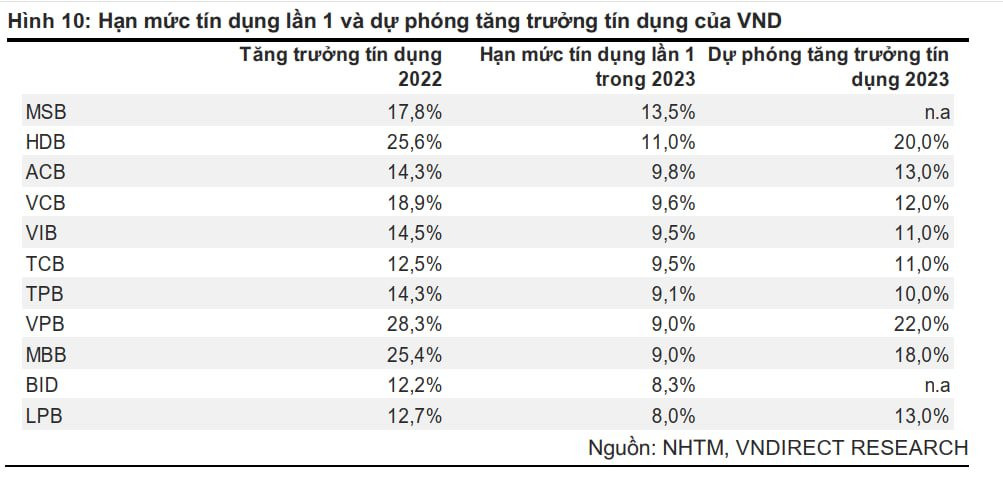

Trong báo cáo cập nhật về ngành ngân hàng mới phát hành, Chứng khoán VnDirect cho biết Ngân hàng Nhà nước đã cấp hạn mức tín dụng (room tín dụng) cho một số ngân hàng.

Trong đó, MSB được cấp room tín dụng cao nhất, ở mức 13,5%. HDBank được cấp room là 11%, ACB (9,8%), VCB (9,8%), VIB (9,5%), TCB (9,5%), TPB (9,1%), VPB (9%), MBB (9%), BID (8,3%), LPB (8%).

Theo nhóm phân tích, các ngân hàng này có danh mục tín dụng đa dạng, tham gia hỗ trợ các tổ chức tín dụng yếu kém, chất lượng tài sản lành mạnh và thanh khoản dồi dào như VCB, ACB, HDB,… Trong đó, MSB có được hạn mức tốt nhất, chủ yếu do hệ số cho vay/huy động (LDR) thấp hơn nhiều so với các ngân hàng khác.

VnDirect cũng dự báo, tăng trưởng tín dụng sẽ chậm lại và đạt khoảng 12% năm 2023 do thị trường bất động sản kém khả quan, tăng trưởng xuất khẩu giảm tốc và lãi suất cao. Ngoài ra, lạm phát dự kiến vẫn sẽ ở mức cao do (1) mức tăng tiền lương 20,8%, có hiệu lực từ tháng 7/2023 và (2) sự tăng giá ở các dịch vụ như y tế, vận tải công cộng… Cuối cùng, thanh khoản hạn hẹp (dù đã có phần cải thiện) cũng là một nguyên nhân làm chậm lại đà tăng trưởng tín dụng trong năm nay.

Như chúng tôi đã thông tin trước đó, hồi cuối tháng 2, NHNN đã cấp hạn mức tăng trưởng tín dụng lần đầu năm 2023 cho một số ngân hàng. Trong đó, MSB được cấp là room tín dụng cao nhất. Đây cũng là ngân hàng duy nhất được cấp tăng trưởng tín dụng cao hơn so với năm 2022 (9,5%). Các ngân hàng còn lại đều được phân bổ hạn mức tăng trưởng tín dụng lần đầu thấp hơn.

Nguồn tin từ Ngân hàng Nhà nước xác nhận “Về cơ bản, các số liệu trên là đúng và một vài số liệu được làm tròn”, đồng thời nhấn mạnh chỉ tiêu tăng trưởng tín dụng đã được cơ quan quản lý thông báo riêng cho từng ngân hàng và quản lý theo "thông tin nội bộ".

Ngân hàng Nhà nước cho biết, cơ quan này sẽ thường xuyên theo dõi, giám sát tình hình thực hiện chỉ tiêu tăng trưởng tín dụng của từng tổ chức tín dụng; trên cơ sở tình hình kinh tế vĩ mô, diễn biến thị trường và đề nghị của tổ chức tín dụng, Ngân hàng Nhà nước sẽ rà soát để xem xét điều chỉnh chỉ tiêu tăng trưởng tín dụng đối với tổ chức tín dụng phù hợp với định hướng điều hành của Chính phủ, Thủ tướng Chính phủ và chỉ đạo của Ngân hàng Nhà nước tại Chỉ thị 01.

Cũng theo Ngân hàng Nhà nước, việc thông báo và điều chỉnh chỉ tiêu tăng trưởng tín dụng năm 2023 đối với từng tổ chức tín dụng căn cứ một số tiêu chí cơ bản như kết quả chấm điểm xếp hạng tổ chức tín dụng đến thời điểm gần nhất theo quy định tại Thông tư số 52/2018/TT-NHNN ngày 31/12/2018 (đã được sửa đổi, bổ sung), tỷ trọng dư nợ tín dụng đối với 100 khách hàng có dư nợ lớn nhất, lãi suất, việc tham gia hỗ trợ xử lý tổ chức tín dụng yếu kém (ngân hàng yếu kém, quỹ tín dụng nhân dân yếu kém), tình hình thực tiễn thị trường….

Cơ chế kiểm soát trần tín dụng đối với các ngân hàng thương mại được NHNN áp dụng từ năm 2011. Hàng năm, NHNN thường dựa trên định hướng tăng trưởng để xem xét cấp hạn mức tín dụng lần đầu cho các ngân hàng vào quý I, rồi sẽ thực hiện điều chỉnh để phù hợp với mục tiêu điều hành.

Trong năm 2022, NHNN cũng đã cấp room tín dụng ban đầu cho các ngân hàng vào quý I và có 3 đợt nới hạn mức tăng trưởng tín dụng cho các ngân hàng trong những tháng cuối năm.

Năm 2023, NHNN cho biết, định hướng tăng trưởng tín dụng sẽ vào khoảng 14 - 15%, có điều chỉnh phù hợp với diễn biến, tình hình thực tế. Mục tiêu này nhỉnh hơn đôi chút so với định hướng ban đầu của năm 2022 (14%). Thậm chí nếu điều kiện thuận lợi thì hạn mức tín dụng sẽ được điều chỉnh tăng hơn.

.jpg "Người dân đổ xô chặt cà phê, hồ tiêu để trồng sầu riêng trong khi một ông bầu đã sở hữu 1.000ha đất trồng - giá lên chỉ việc thu lãi")

.jpg "DICERA Holdings tăng vốn lên hơn 1.000 tỷ đồng sau đợt trả cổ tức")